Apa itu Tes Partisipasi Materi?

Tes partisipasi material adalah seperangkat kriteria yang digunakan Internal Revenue Service (IRS) untuk menentukan apakah seseorang secara aktif berpartisipasi dalam bisnis, berdagang, atau aktivitas lain yang menghasilkan pendapatan. Seorang wajib pajak harus lulus setidaknya satu dari beberapa tes partisipasi material untuk dianggap sebagai peserta material.

Ringkasan

- Tes partisipasi material mengacu pada tes penilaian yang digunakan IRS untuk menentukan apakah wajib pajak berpartisipasi secara material dalam aktivitas yang menghasilkan pendapatan.

- Seorang wajib pajak diwajibkan untuk lulus sekurang-kurangnya satu dari beberapa tes partisipasi material untuk dapat dianggap sebagai partisipan material.

- Wajib Pajak yang memenuhi syarat sebagai peserta materiil dapat menuntut kerugian yang timbul dari usaha dari SPTnya.

Memahami Tes Partisipasi Materi

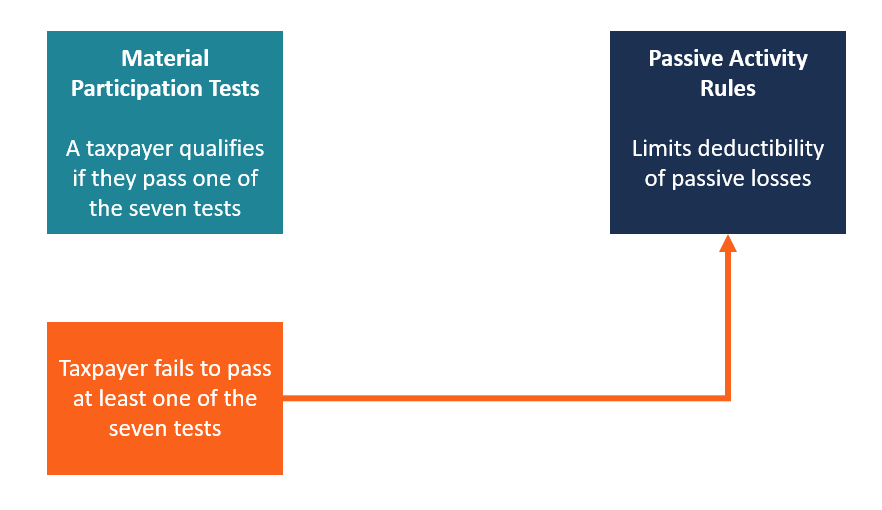

IRS melakukan tes partisipasi material pada wajib pajak orang pribadi setiap tahun pajak menggunakan tujuh tes yang berbeda. Jika seorang wajib pajak lulus salah satu dari tujuh tes, mereka memenuhi syarat sebagai peserta materi. Partisipasi harus terus menerus, reguler, dan substansial. Seorang wajib pajak yang lulus tes partisipasi material dapat mengurangi kerugian yang terjadi dalam bisnis dari pengembalian pajak mereka.

Namun, jika wajib pajak tidak memenuhi setidaknya salah satu tes partisipasi material, aturan aktivitas pasif berlaku. Aktivitas pasif adalah kebalikan dari partisipasi material, dan itu berarti bahwa partisipasi wajib pajak dalam kegiatan yang menghasilkan pendapatan tidak teratur, kontinu, dan substansial, dan membatasi kemampuan mereka untuk mengurangi kerugian pasif atas pengembalian pajak yang dilaporkan.

Karena itu, pemilik bisnis yang tidak berpartisipasi secara material dalam bisnis tidak dapat mengurangi kerugian pada tingkat yang sama dengan pemilik bisnis yang berpartisipasi secara material dalam bisnis atau perdagangan.

Cara Menentukan Partisipasi Materi

Internal Revenue Service (IRS) A.S. menetapkan aturan untuk menentukan apakah wajib pajak berpartisipasi secara material dalam bisnis atau perdagangan selama tahun pajak. Entitas menjalankan beberapa tes untuk menentukan partisipasi material dalam bisnis, berdagang, atau kegiatan lain yang menghasilkan pendapatan, berdasarkan jenis pekerjaan dan jumlah waktu bekerja. Tes hanya berlaku untuk pemilik individu bisnis, dan bukan badan usaha seperti persekutuan komanditer. Persekutuan Perseroan Terbatas (PT) adalah struktur bisnis perusahaan yang memungkinkan pengusaha, profesional, dan perusahaan untuk memberikan layanan melalui dan S perusahaan yang partisipasinya dianggap pasif.

Dua faktor utama yang digunakan untuk menentukan partisipasi material meliputi:

1. Jumlah waktu bekerja

Seorang wajib pajak orang pribadi dianggap telah berpartisipasi secara material dalam suatu kegiatan yang menghasilkan pendapatan jika mereka bekerja secara teratur, kontinu, dan dasar substansial untuk sekurang-kurangnya 100 jam dalam tahun pajak. Bisnis tidak boleh memiliki pihak selain wajib pajak yang menerima kompensasi atau bekerja lebih lama dalam mengelola bisnis.

2. Jenis pekerjaan

Jenis pekerjaan yang diikuti oleh wajib pajak orang pribadi harus merupakan pekerjaan yang dilakukan oleh pemilik bisnis sehari-hari dalam manajemen bisnis biasa. Wajib pajak harus menemukan cara untuk membangun partisipasi mereka dalam bisnis untuk memenuhi persyaratan yang ditetapkan oleh IRS. Wajib Pajak dapat membuktikan keikutsertaannya dengan memberikan kalender kerja, log kerja, atau buku janji untuk menunjukkan tingkat partisipasi mereka dalam bisnis selama tahun pajak.

Melaporkan Kerugian pada Surat Pemberitahuan

Ketika sebuah bisnis melaporkan kerugian selama tahun pajak, mereka dapat mengurangi kerugian dari pengembalian mereka tergantung pada situasi yang ada dalam bisnis. IRS memberikan dua aturan utama berikut untuk menentukan apakah wajib pajak dapat mengambil kerugian pada tahun pajak atau tidak:

1. Aturan berisiko

Kerugian aktif yang ditimbulkan oleh wajib pajak dapat dikurangkan dari pengembalian pajak tetapi tunduk pada aturan berisiko yang disediakan oleh IRS. Aturan berisiko adalah aturan yang memandu jumlah pengurangan yang diizinkan yang dapat diklaim oleh seseorang karena terlibat dalam aktivitas berisiko yang secara efektif dapat mengakibatkan kerugian finansial.

Seorang wajib pajak dapat dianggap memiliki risiko dalam bisnisnya berdasarkan investasi yang telah mereka tanamkan ke dalam bisnis atau pinjaman yang mereka pinjam atau jaminkan aset pribadi sebagai agunanAgunanAgunan adalah aset atau properti yang ditawarkan oleh individu atau badan kepada pemberi pinjaman sebagai jaminan untuk pinjaman. Ini digunakan sebagai cara untuk mendapatkan pinjaman, bertindak sebagai perlindungan terhadap potensi kerugian bagi pemberi pinjaman jika peminjam gagal bayar dalam pembayarannya..

Internal Revenue Code menyatakan bahwa wajib pajak tidak dapat mengurangi lebih dari jumlah uang yang dipertaruhkan selama tahun pajak. Aturan berisiko mulai berlaku dengan berlakunya Undang-Undang Reformasi Pajak tahun 1976, dan dimaksudkan untuk memberikan jaminan bahwa kerugian yang diklaim adalah sah dan bukan merupakan upaya untuk mengurangi pengembalian pajak.

2. Aturan aktivitas pasif

Aturan aktivitas pasif adalah aturan IRS yang digunakan untuk mencegah wajib pajak mengurangi kerugian pasif dari pendapatan biasa. Ini juga mencegah investor menggunakan kerugian pasif untuk mengimbangi pendapatan aktif dari aktivitas yang menghasilkan pendapatan yang mereka terlibat secara material.

Karena itu, kerugian pasif hanya dapat diimbangi dengan pendapatan pasif. Contoh pendapatan pasif termasuk pendapatan dari penyewaan peralatan konstruksi, penghasilan dari persekutuan komanditer, dan pendapatan sewa dari properti real estat.

Aktivitas Pasif vs. Kerugian Pasif

Kegiatan pasif adalah kegiatan di mana wajib pajak mengambil peran non-materi dalam bisnis atau perdagangan. Agar suatu kegiatan dianggap pasif, partisipasi wajib pajak harus tidak teratur dan tidak substansial. Contoh kegiatan pasif dapat mencakup penyewaan peralatan, persewaan real estat, kepemilikan tunggal, kemitraan terbatas, S-korporasi, dan perseroan terbatas Perseroan Terbatas (LLC)Perusahaan terbatas (LLC) adalah struktur bisnis untuk perusahaan swasta di Amerika Serikat, salah satu yang menggabungkan aspek kemitraan dan corp. Penting untuk dicatat bahwa ada pengecualian dalam kegiatan tersebut, dan suatu kegiatan memenuhi syarat jika wajib pajak tidak memiliki partisipasi material.

Lebih Banyak Sumber Daya

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Struktur PerusahaanStruktur PerusahaanStruktur perusahaan mengacu pada organisasi berbagai departemen atau unit bisnis dalam sebuah perusahaan. Tergantung pada tujuan perusahaan dan industri

- Pajak Penghasilan Tangguhan Pajak Penghasilan Tangguhan Pajak penghasilan tangguhan adalah kewajiban yang dapat ditemukan di neraca. Ini hasil dari perbedaan pengakuan pendapatan antara undang-undang perpajakan

- Earned IncomeEarned IncomeEarned Income dianggap sebagai pembayaran melalui majikan atau bisnis sendiri. Ini dapat mencakup hal-hal berikut:upah, gaji, bonus, tips

- Cara Menggunakan Situs Web IRS.govCara Menggunakan Situs Web IRS.govIRS.gov adalah situs resmi Internal Revenue Service (IRS), agen penagihan pajak Amerika Serikat. Situs web ini digunakan oleh bisnis dan

-

Apa itu Analisis Dampak Pemangku Kepentingan?

Analisis dampak pemangku kepentingan atau analisis pemangku kepentingan mengacu pada penggunaan alat dan teknik analitis untuk menganalisis pengaruh keputusan bisnis terhadap pemangku kepentingan.

-

Apa Jenis Bisnisnya?

Ada berbagai jenis bisnis yang dapat dipilih saat membentuk perusahaan, masing-masing dengan struktur dan aturan hukumnya sendiri. Khas, Ada empat jenis bisnis utama:Kepemilikan Tunggal Kepemilikan Tu

keuangan

- Apa Itu Biaya Operasional? Panduan Bisnis

- Apa itu Biaya Agensi?

- Apa itu Investor Malaikat?

- Apa itu Penilaian?

- Apa Segmen Usaha Bank?

- Tes Partisipasi Materi:Apakah Anda Terlibat dalam Bisnis Anda?

- Apa Itu Metrik Bisnis? 35 Metrik yang Perlu Dilacak Bisnis

- Apa Itu Pengeluaran Bisnis? Contoh, Kiat dan FAQ

-

Apa itu Operasi Bisnis?

Apa itu Operasi Bisnis? Operasi bisnis mengacu pada aktivitas yang dilakukan bisnis setiap hari untuk meningkatkan nilai perusahaan dan mendapatkan keuntungan. Kegiatan tersebut dapat dioptimalkan untuk menghasilkan pendapat...

-

Apa itu Strategi Keluar?

Apa itu Strategi Keluar? Strategi keluar adalah rencana yang dijalankan oleh pemilik bisnis, investor, pedagang, atau pemodal venturaVenture CapitalModal ventura adalah bentuk pembiayaan yang menyediakan dana untuk tahap awal...