Apa itu Keuangan Islam?

Keuangan syariah adalah jenis kegiatan pembiayaan yang harus sesuai dengan Syariah (Hukum Islam). Konsep ini juga dapat merujuk pada investasi yang diperbolehkan menurut Syariah.

Praktik umum keuangan dan perbankan Islam Jabatan di Perbankan dan KeuanganIni adalah perbankan yang paling umum, keuangan, dan jabatan akuntansi untuk mahasiswa dan profesional yang ingin memajukan karir mereka. Judul-judul ini secara teratur digunakan dalam posting pekerjaan yang ditemukan online, mencakup apa pun mulai dari posisi tingkat pemula hingga tingkat manajer dan eksekutif. muncul bersamaan dengan berdirinya Islam. Namun, pembentukan keuangan Islam formal hanya terjadi pada tahun 20-an th abad. Dewasa ini, sektor keuangan syariah tumbuh 15%-25% per tahun, sementara lembaga keuangan Islam mengawasi lebih dari $2 triliun.

Perbedaan utama antara keuangan konvensional dan keuangan Islam adalah bahwa beberapa praktik dan prinsip yang digunakan dalam keuangan konvensional dilarang keras berdasarkan hukum Syariah.

Prinsip-prinsip Keuangan Islam

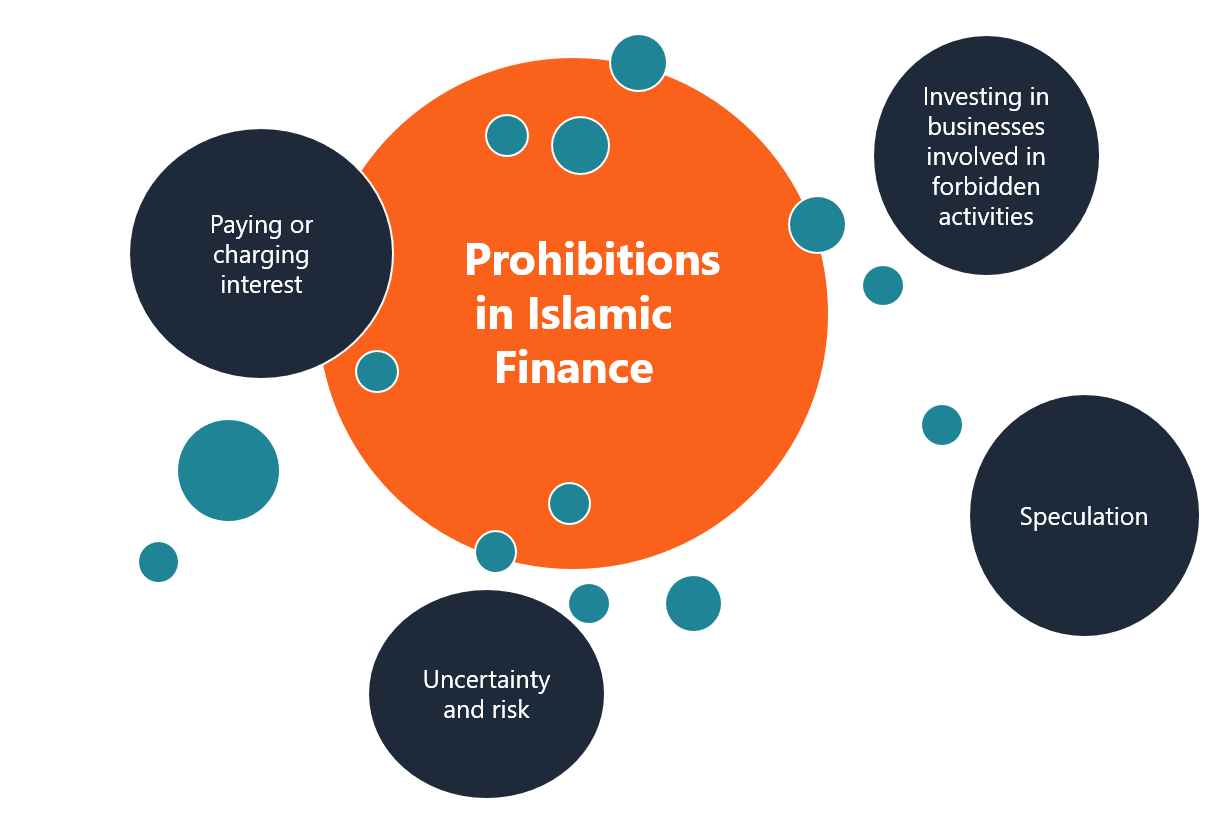

Keuangan Islam secara ketat mematuhi hukum Syariah. Keuangan Islam kontemporer didasarkan pada sejumlah larangan yang tidak selalu ilegal di negara-negara tempat lembaga keuangan Islam beroperasi:

1. Membayar atau membebankan bunga

Islam menganggap pinjaman dengan pembayaran bunga Beban Bunga Beban bunga muncul dari perusahaan yang membiayai melalui utang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tetapi bisa juga sebagai praktik eksploitatif yang menguntungkan pemberi pinjaman dengan mengorbankan peminjam. Menurut hukum Syariah, bunga adalah riba ( riba ), yang sangat dilarang.

2. Berinvestasi dalam bisnis yang terlibat dalam kegiatan terlarang

Beberapa kegiatan, seperti memproduksi dan menjual alkohol atau babi, dilarang dalam Islam. Kegiatan dianggap haram atau dilarang. Karena itu, berinvestasi dalam kegiatan seperti itu juga dilarang.

3. Spekulasi ( maisir )

Syariah melarang keras segala bentuk spekulasi atau perjudian, yang disebut maisir . Dengan demikian, Lembaga keuangan Islam tidak dapat terlibat dalam kontrak di mana kepemilikan barang tergantung pada peristiwa yang tidak pasti di masa depan.

4. Ketidakpastian dan risiko ( gharar)

Aturan keuangan Islam melarang partisipasi dalam kontrak dengan risiko dan/atau ketidakpastian yang berlebihan. Syarat gharar mengukur legitimasi risiko atau ketidakpastian dalam investasi. Gharar diamati dengan kontrak derivatif Futures and Forwards Futures and forward contract (lebih sering disebut sebagai futures dan forward) adalah kontrak yang digunakan oleh bisnis dan investor untuk melakukan lindung nilai terhadap risiko atau spekulasi. dan short selling, yang dilarang dalam keuangan Islam.

Selain larangan di atas, Keuangan Islam didasarkan pada dua prinsip penting lainnya:

- Finalitas material dari transaksi: Setiap transaksi harus terkait dengan transaksi ekonomi yang mendasarinya secara nyata.

- Pembagian untung/rugi: Pihak-pihak yang mengadakan kontrak dalam keuangan Islam berbagi untung/rugi dan risiko yang terkait dengan transaksi tersebut. Tidak ada yang bisa mendapatkan keuntungan dari transaksi lebih dari pihak lain.

Jenis Pengaturan Pembiayaan

Karena keuangan Islam didasarkan pada beberapa batasan dan prinsip yang tidak ada di perbankan konvensional, jenis pengaturan pembiayaan khusus dikembangkan untuk memenuhi prinsip-prinsip berikut:

1. Kemitraan bagi hasil dan rugi ( mudharabah)

Mudharabah adalah perjanjian kemitraan berbagi untung-rugi di mana salah satu mitra (pemodal atau rabul mal ) memberikan modal kepada mitra lain (penyedia tenaga kerja atau mudarib ) yang bertanggung jawab atas pengelolaan dan penanaman modal. Keuntungan dibagi antara para pihak sesuai dengan rasio yang telah disepakati sebelumnya.

2. Usaha patungan berbagi untung-rugi ( musyarakah)

musyarakah adalah bentuk usaha patungan Usaha patungan (JV) Usaha patungan (JV) adalah perusahaan komersial di mana dua atau lebih organisasi menggabungkan sumber daya mereka untuk mendapatkan keunggulan taktis dan strategis di pasar. Perusahaan sering masuk ke dalam usaha patungan untuk mengejar proyek-proyek tertentu. JV dapat berupa proyek baru atau bisnis inti baru di mana semua mitra memberikan kontribusi modal dan berbagi keuntungan dan kerugian secara pro-rata. Jenis utama dari usaha patungan ini adalah:

- Kemitraan yang berkurang:Jenis usaha ini biasanya digunakan untuk memperoleh properti. Bank dan investor bersama-sama membeli properti. Kemudian, bank secara bertahap mentransfer bagian ekuitasnya dalam properti kepada investor sebagai imbalan atas pembayaran.

- Permanen musyarakah :Jenis usaha patungan ini tidak memiliki tanggal akhir tertentu dan terus beroperasi selama para pihak yang berpartisipasi setuju untuk melanjutkan operasi. Umumnya, digunakan untuk membiayai proyek jangka panjang.

3. Sewa ( Ijarah)

Dalam jenis pengaturan pembiayaan ini, lessor (yang harus memiliki properti) menyewakan properti kepada lessee dengan imbalan aliran pembayaran sewa dan pembelian, berakhir dengan pengalihan kepemilikan properti kepada penyewa.

Kendaraan Investasi

Karena banyaknya larangan yang ditetapkan oleh Syariah, banyak kendaraan investasi konvensional seperti obligasi, pilihan, dan derivatif dilarang dalam keuangan Islam. Dua kendaraan investasi utama dalam keuangan Islam adalah:

1. Ekuitas

Syariah memungkinkan investasi dalam saham perusahaan. Namun, perusahaan tidak boleh terlibat dalam kegiatan yang dilarang oleh hukum Islam, seperti pinjaman dengan bunga, berjudi, produksi alkohol atau babi. Keuangan Islam juga memungkinkan investasi ekuitas swasta.

2. Instrumen pendapatan tetap

Karena pinjaman dengan pembayaran bunga dilarang oleh Syariah, tidak ada obligasi konvensional dalam keuangan Islam. Namun, ada padanan ikatan yang disebut sukuk atau “Obligasi yang sesuai dengan syariah.” Obligasi tersebut mewakili sebagian kepemilikan atas suatu aset, bukan kewajiban hutang.

Bacaan Terkait

Terima kasih telah membaca penjelasan CFI tentang Keuangan Syariah. CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Keuangan vs Akuntansi Keuangan vs Akuntansi Keuangan dan akuntansi mungkin terdengar serupa tetapi ada banyak perbedaan penting antara keuangan vs akuntansi yang harus Anda ketahui.

- Glosarium Matematika KeuanganGlosarium Matematika KeuanganGlosarium matematika keuangan ini mencakup istilah dan definisi terpenting yang diperlukan untuk berkarir sebagai analis keuangan. Daftar ini diambil dari Kursus Matematika Keuangan CFI.

- Peramalan Keuangan (Ekuitas, Utang, Bunga)Peramalan Keuangan (Ekuitas, Utang, Bunga)Artikel tentang peramalan keuangan ini adalah bagian tiga dari model peramalan keuangan empat langkah di Excel. Panduan ini menjelaskan cara membuat model utang dan bunga

- Jabatan di Perbankan dan Keuangan Jabatan di Perbankan dan KeuanganIni adalah perbankan yang paling umum, keuangan, dan jabatan akuntansi untuk mahasiswa dan profesional yang ingin memajukan karir mereka. Judul-judul ini secara teratur digunakan dalam posting pekerjaan yang ditemukan online, mencakup apa pun mulai dari posisi tingkat pemula hingga tingkat manajer dan eksekutif.

-

Apa itu Bias Pandangan ke Belakang?

Bias melihat ke belakang adalah kesalahpahaman, setelah fakta, bahwa seseorang selalu tahu bahwa mereka benar. Seseorang mungkin juga secara keliru menganggap bahwa mereka memiliki wawasan atau bakat

-

Apa itu Bias Melayani Sendiri?

Bias melayani diri sendiri adalah kecenderungan dalam behavioral financeBehavioral FinanceBehavioral finance adalah studi tentang pengaruh psikologi terhadap perilaku investor atau praktisi keuangan.

keuangan

-

Apa itu Bias Framing?

Apa itu Bias Framing? Framing bias terjadi ketika orang membuat keputusan berdasarkan cara informasi disajikan, sebagai lawan hanya pada fakta-fakta itu sendiri. Fakta yang sama disajikan dalam dua cara yang berbeda dapat ...

-

Apa itu Bias Mentalitas Kelompok?

Apa itu Bias Mentalitas Kelompok? Dalam keuangan perilaku, Bias mentalitas kawanan mengacu pada kecenderungan investor untuk mengikuti dan meniru apa yang dilakukan investor lain. Mereka sebagian besar dipengaruhi oleh emosi dan nalur...