Apa itu Durasi?

Durasi adalah salah satu karakteristik mendasar dari sekuritas pendapatan tetap (mis., a bondBondsObligasi adalah sekuritas pendapatan tetap yang diterbitkan oleh perusahaan dan pemerintah untuk meningkatkan modal. Penerbit obligasi meminjam modal dari pemegang obligasi dan melakukan pembayaran tetap kepada mereka pada tingkat bunga tetap (atau variabel) untuk periode tertentu.) bersamaan dengan jatuh tempo, menghasilkan, kuponCoupon RateTingkat kupon adalah jumlah pendapatan bunga tahunan yang dibayarkan kepada pemegang obligasi, berdasarkan nilai nominal obligasi. dan fitur panggilan. Ini adalah alat yang digunakan dalam penilaian volatilitas harga sekuritas pendapatan tetap.

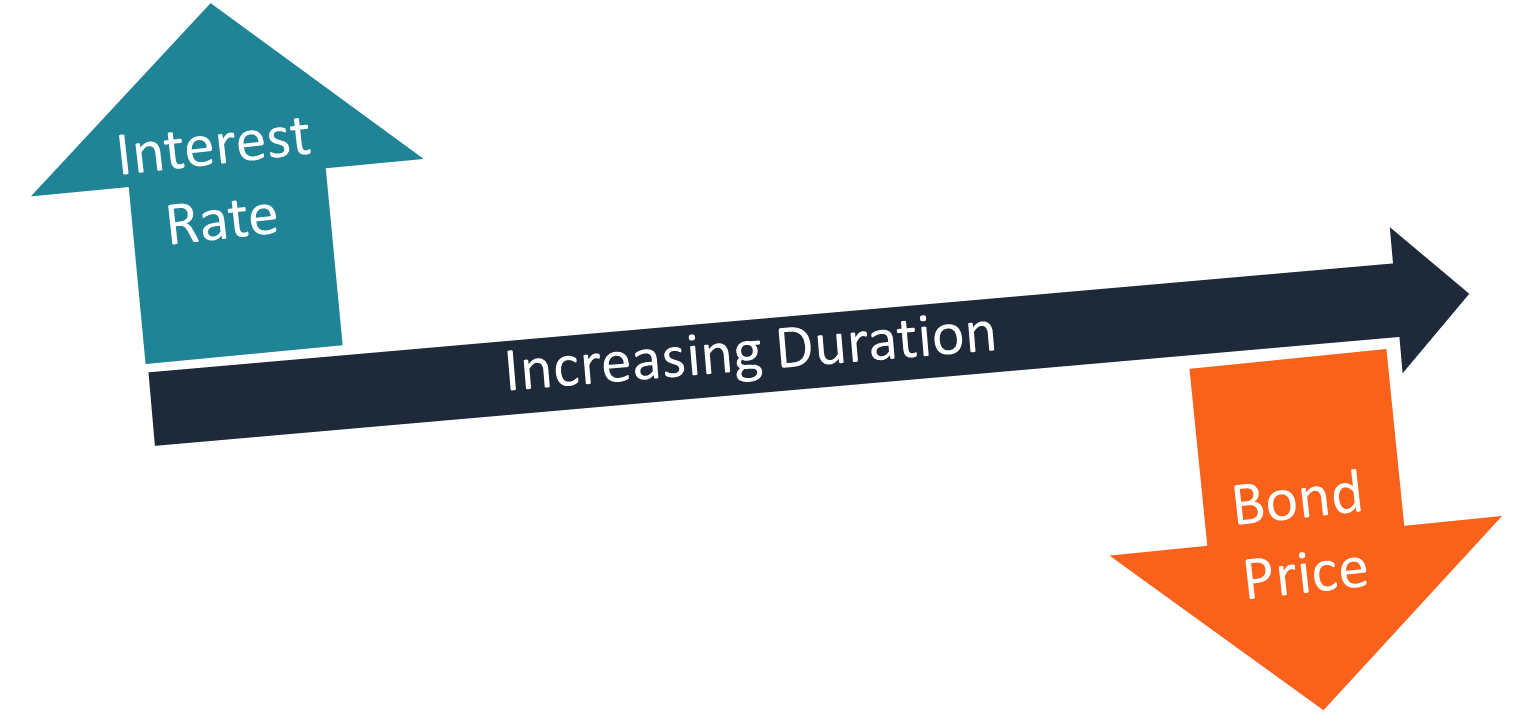

Karena tingkat bunga Tingkat BungaSuku bunga mengacu pada jumlah yang dibebankan oleh pemberi pinjaman kepada peminjam untuk segala bentuk hutang yang diberikan, umumnya dinyatakan sebagai persentase dari pokok. adalah salah satu pendorong paling signifikan dari nilai obligasi, Durasi mengukur sensitivitas fluktuasi nilai terhadap perubahan suku bunga. Aturan umum menyatakan bahwa durasi yang lebih lama menunjukkan kemungkinan yang lebih besar bahwa nilai obligasi akan turun seiring dengan kenaikan suku bunga.

Durasi umumnya digunakan dalam portofolio dan manajemen risikoManajemen RisikoManajemen risiko meliputi identifikasi, analisis, dan respons terhadap faktor risiko yang menjadi bagian dari kehidupan bisnis. Hal ini biasanya dilakukan dengan instrumen pendapatan tetap. Dengan menggunakan perkiraan suku bunga, manajer portofolio dapat mengubah komposisi portofolio untuk menyelaraskan durasinya dengan tingkat suku bunga yang diharapkan.

Namun, durasi hanya mengungkapkan satu sisi keamanan pendapatan tetap. Analisis penuh atas aset pendapatan tetap harus dilakukan dengan menggunakan semua karakteristik yang tersedia.

CFI Kursus Dasar-dasar Pendapatan Tetap mencakup topik-topik penting untuk penilaian pendapatan tetap.

Jenis Durasi

Metrik durasi hadir dalam beberapa modifikasi. Yang paling umum adalah durasi Macaulay, durasi yang dimodifikasi, dan durasi efektif.

1. Durasi Macaulay

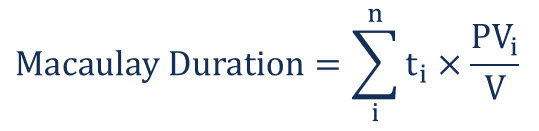

Durasi Macaulay adalah rata-rata tertimbang dari waktu sampai arus kas dari instrumen pendapatan tetap diterima. Konsep ini diperkenalkan oleh ekonom Kanada Frederick Macaulay. Ini adalah ukuran waktu yang dibutuhkan investor untuk membayar kembali harga obligasi dengan total arus kas obligasi. Durasi Macaulay diukur dalam satuan waktu (misalnya, bertahun-tahun).

Durasi Macaulay untuk obligasi pembayaran kupon selalu lebih rendah dari waktu jatuh tempo obligasi. Untuk obligasi tanpa kupon, durasi sama dengan waktu jatuh tempo.

Rumus perhitungan durasi Macaulay dinyatakan sebagai berikut:

Di mana:

- T Saya – Waktu sampai Saya arus kas dari aset akan diterima

- PV Saya – Nilai sekarang dari Saya arus kas dari aset

- V – Nilai sekarang dari semua arus kas dari aset

2. Durasi yang Dimodifikasi

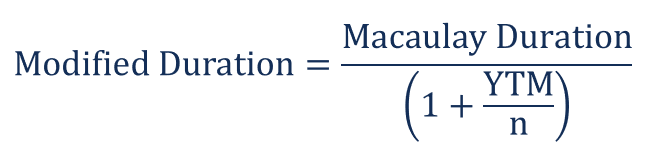

Sehubungan dengan durasi Macaulay, metrik durasi yang dimodifikasi adalah ukuran sensitivitas harga yang lebih tepat. Hal ini terutama diterapkan pada obligasi, tetapi juga dapat digunakan dengan jenis sekuritas lain yang dapat dianggap sebagai fungsi dari imbal hasil.

Angka durasi yang dimodifikasi menunjukkan persentase perubahan nilai obligasi yang diberikan perubahan tingkat bunga X%. Berbeda dengan durasi Macaulay, durasi yang dimodifikasi diukur dalam persentase.

Durasi yang dimodifikasi sering dianggap sebagai perpanjangan dari durasi Macaulay. Hal ini didukung oleh rumus matematika berikut ini:

Di mana:

- YTM – Hasil hingga jatuh tempo obligasi

- n – Frekuensi peracikan

3. Durasi Efektif

Durasi efektif adalah ukuran durasi obligasi dengan opsi tertanam (mis., obligasi yang dapat dipanggil). Berbeda dengan durasi modifikasi dan durasi Macaulay, durasi efektif mempertimbangkan fluktuasi pergerakan harga obligasi relatif terhadap perubahan imbal hasil obligasi hingga jatuh tempo (YTM). Dengan kata lain, ukuran memperhitungkan kemungkinan fluktuasi arus kas yang diharapkan dari obligasi.

Durasi efektif dihitung menggunakan rumus berikut:

Di mana:

- V - y – Nilai obligasi jika imbal hasil turun sebesar y%

- V + y – Nilai obligasi jika imbal hasil naik sebesar y%

- V 0 – Nilai sekarang dari semua arus kas obligasi

- Δ kamu – Perubahan hasil

Bacaan Terkait

Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Penetapan Harga ObligasiHarga ObligasiPenentuan harga obligasi adalah ilmu menghitung harga penerbitan obligasi berdasarkan kupon, nilai nominal, imbal hasil dan jangka waktu hingga jatuh tempo. Penetapan harga obligasi memungkinkan investor

- Debt Capital MarketsDebt Capital Markets (DCM)Grup Debt Capital Markets (DCM) bertanggung jawab untuk memberikan saran langsung kepada emiten korporasi tentang peningkatan utang untuk akuisisi, pembiayaan kembali utang yang ada, atau restrukturisasi utang yang ada. Tim ini beroperasi di lingkungan yang bergerak cepat dan bekerja sama dengan mitra penasihat

- Premi Risiko Ekuitas Premi Risiko Ekuitas Premi risiko ekuitas adalah perbedaan antara pengembalian ekuitas/saham individu dan tingkat pengembalian bebas risiko. Ini adalah kompensasi kepada investor untuk mengambil tingkat risiko yang lebih tinggi dan berinvestasi dalam ekuitas daripada sekuritas bebas risiko.

- Perdagangan Pendapatan Tetap Perdagangan Pendapatan Tetap Perdagangan pendapatan tetap melibatkan investasi pada obligasi atau instrumen keamanan utang lainnya. Sekuritas pendapatan tetap memiliki beberapa atribut dan faktor unik yang

-

Apa itu Obligasi Negara?

Obligasi Treasury (atau T-Bond) adalah sekuritas utang pemerintah jangka panjang yang diterbitkan oleh Departemen Keuangan AS dengan tingkat pengembalian tetap. Jangka waktu jatuh tempo berkisar antar

-

Apa itu Obligasi Tanpa Kupon?

Obligasi zero-coupon adalah obligasi yang tidak membayar bunga dan diperdagangkan dengan harga diskon ke nilai nominalnya. Ini juga disebut obligasi diskon murni atau obligasi diskon dalam. Tagihan Pe

keuangan

-

Apa itu Noncallable?

Apa itu Noncallable? Tidak dapat dipanggil, juga disebut tidak dapat ditebus, mengacu pada jenis surat berharga yang tidak dapat ditarik kembali (ditebus) oleh penerbitnya sebelum jatuh tempo kecuali denda dibayarkan kepa...

-

Apa itu Samurai Bond?

Apa itu Samurai Bond? Samurai bond adalah obligasi korporasi yang diterbitkan oleh perusahaan asing di pasar Jepang dan diwajibkan untuk mematuhi peraturan Jepang. Ini adalah obligasi berdenominasi yen yang menarik investo...