Apa Segmen Usaha Bank?

Segmen bisnis utama bank adalah perbankan ritel, perbankan grosir, dan manajemen kekayaanPrivate Wealth ManagementManajemen kekayaan pribadi adalah praktik investasi yang melibatkan perencanaan keuangan, manajemen pajak, perlindungan aset dan layanan keuangan lainnya untuk individu dengan kekayaan bersih tinggi (HNWI) atau investor terakreditasi. Manajer kekayaan swasta menciptakan hubungan kerja yang erat dengan klien kaya untuk membantu membangun portofolio yang mencapai tujuan keuangan klien. Meskipun bank mungkin memiliki nama yang berbeda untuk berbagai operasi bisnis mereka, mereka masih memiliki fungsi bisnis yang sama dengan ketiga kategori ini. Beberapa bank besar juga memiliki segmen bisnis di luar tiga tradisional, seperti jasa perbendaharaan atau asuransi. Namun, pendapatan Pendapatan Pendapatan adalah nilai seluruh penjualan barang dan jasa yang diakui oleh suatu perusahaan dalam suatu periode. Pendapatan (juga disebut sebagai Penjualan atau Pendapatan) yang dihasilkan oleh segmen tersebut kecil dibandingkan dengan segmen utama.

Ringkasan

- Tiga segmen bisnis utama bank adalah perbankan ritel, perbankan grosir, dan manajemen kekayaan.

- Perbankan ritel atau perbankan pribadi melibatkan deposito, hipotek, Pinjaman, dan kartu kredit.

- Perbankan grosir terkait dengan penjualan dan perdagangan serta merger dan akuisisi.

- Manajemen kekayaan menghasilkan pendapatan melalui layanan pialang ritel dan manajemen aset.

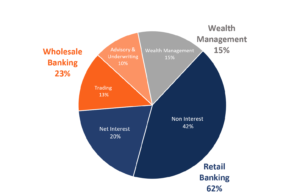

Perincian Pendapatan menurut Segmen

Sementara distribusi pendapatan per segmen usaha berbeda untuk semua bank, perkiraan perincian menurut segmen usaha adalah sebagai berikut:

Apa itu Segmen Perbankan Ritel?

Perbankan ritel adalah kontributor pendapatan terbesar. Ini adalah segmen yang paling dikenal orang, karena termasuk operasi yang terjadi di cabang bank. Produk yang terlibat dalam perbankan ritel termasuk deposito, kartu kredit, dan hipotek. Segmen ini juga dikenal sebagai personal banking, karena melayani individu. Namun, itu juga ditargetkan untuk klien komersial kecil.

Pendapatan dari perbankan ritel dibagi menjadi asal bunga dan non-bunga. Pendapatan bunga bersih menyumbang sekitar 70% dari pendapatan ritel. Ini dihitung dengan mengambil bunga yang dikumpulkan dari hipotek dan kartu kredit dan mengurangi bunga yang dibayarkan pada deposito. Pendapatan non-bunga berkontribusi sekitar 30% dari pendapatan segmen perbankan ritel. Itu dihitung dari mengambil perbedaan antara semua pendapatan non-bunga dan biaya operasional.

Pendapatan dihasilkan melalui biaya akun, biaya transaksi, biaya kartu kredit, dan penerimaan devisa. Biaya seringkali dalam jumlah kecil dan relatif tidak diperhatikan oleh klien. Biaya yang termasuk dalam bagian ini adalah biaya kompensasi dan biaya infrastruktur. Mereka dapat menambahkan hingga 50% dari pendapatan ritel bank.

Apa itu Segmen Perbankan Grosir?

Wholesale banking adalah segmen terbesar kedua bagi bank. Nama lain untuk perbankan grosir adalah pasar modal Pasar Modal Pasar modal adalah platform sistem pertukaran yang mentransfer modal dari investor yang ingin menggunakan kelebihan modal mereka untuk bisnis. Segmen ini berhubungan dengan klien korporat dan institusional dan terkait dengan perbankan investasiPerbankan InvestasiPerbankan investasi adalah divisi dari bank atau lembaga keuangan yang melayani pemerintah, perusahaan, dan institusi dengan menyediakan jasa konsultasi penjaminan emisi (penggalangan modal) dan merger dan akuisisi (M&A). Bank investasi bertindak sebagai perantara. Kegiatannya meliputi pinjaman korporasi, sales and tradingSales and TradingSales and Trading (S&T) adalah grup di bank investasi yang terdiri dari tenaga penjual, yang menyebut investor institusional dengan ide dan peluang, dan pedagang, yang mengeksekusi perintah dan menyarankan klien untuk masuk dan keluar dari posisi keuangan. Penjualan dan perdagangan adalah sumber kehidupan yang membuat atau menghancurkan perusahaan sekuritas, dan merger dan akuisisi Akuntansi Pembelian – Merger &Akuisisi (M&A)Panduan ini akan mencakup akuntansi pembelian untuk merger dan akuisisi. Dalam sebuah akuisisi, suatu perusahaan membeli aset perusahaan lain, segmen bisnis yang dapat diidentifikasi, atau anak perusahaan. Dalam penggabungan, sebuah perusahaan membeli perusahaan lain secara keseluruhan. Bisnis di segmen perbankan grosir biasanya menyumbang 15% sampai 40% dari keseluruhan pendapatan. Ini sangat tergantung pada bank dan kondisi pasar. Segmen ini adalah yang paling sulit untuk diramalkan dan biasanya dinilai dengan kelipatan yang lebih rendah. Kesulitan dalam memperkirakan pendapatan berasal dari volatilitas pasar dan kurangnya pengungkapan dalam transaksi.

Perdagangan adalah operasi yang tidak stabil yang mewakili 30 – 40% dari pendapatan grosir. Pendapatan muncul melalui keuntungan dan kerugian yang direalisasikan dan yang belum direalisasi pada perdagangan investasi pendapatan tetap, mata uang, komoditas, dan ekuitas. Operasi lain di segmen ini adalah merger &akuisisi. Sangat menguntungkan, karena tidak ada persyaratan modal. Pendapatan tergantung pada biaya, yang biasanya sekitar 0,15 hingga 1,5% dari nilai transaksi.

Apa itu Segmen Manajemen Kekayaan?

Manajemen kekayaan adalah segmen yang berkembang pesat bagi bank. Pendapatan dihasilkan melalui layanan pialang ritel dan manajemen aset. Manajemen kekayaan biasanya dinilai pada beberapa Kompi yang lebih tinggi - Kelipatan Perdagangan yang Sebanding Menganalisis kelipatan perdagangan yang sebanding (Comps) melibatkan analisis perusahaan dengan operasi serupa, profil keuangan dan kepemilikan untuk memberikan pemahaman yang berguna tentang:operasi, keuangan, tingkat pertumbuhan, tren margin, belanja modal, penilaian kelipatan, asumsi DCF, dan benchmark untuk IPO dibandingkan segmen lainnya karena beberapa alasan. Lebih menguntungkan karena persyaratan kredit yang lebih rendah, ada volatilitas yang lebih rendah, dan pertumbuhan yang lebih besar. Pertumbuhan dikaitkan dengan perubahan demografi penduduk. Saat baby boomer mulai menabung untuk masa pensiun daripada mengambil pinjaman atau hipotek, melindungi dan menumbuhkan tabungan menjadi lebih penting. Karena itu, manajemen kekayaan tumbuh pada tingkat yang lebih cepat daripada segmen bisnis lainnya.

Dalam hal pendapatan, karena sebagian besar aset yang dikelola diinvestasikan dalam ekuitasEquityIn finance, ekuitas adalah nilai pasar dari aset yang dimiliki oleh pemegang saham setelah semua hutang telah dilunasi. Dalam akuntansi, ekuitas mengacu pada nilai buku ekuitas pemegang saham di neraca, yang sama dengan aset dikurangi kewajiban. Syarat, "ekuitas", di bidang keuangan dan akuntansi hadir dengan konsep perlakuan yang adil dan setara, komisi perdagangan berkontribusi pada pendapatan. Ada lebih banyak aktivitas perdagangan dalam beberapa tahun terakhir, yang meningkatkan komisi. Namun, peningkatan jangka pendek dalam pendapatan perdagangan merupakan sumber utama volatilitas karena ketergantungannya pada pasar ekuitas. Di samping itu, karena biaya terkait manajemen tidak bergantung pada kinerja pasar, volatilitas tidak meningkat.

Penasihat yang dapat menciptakan dan mengelola hubungan yang kuat dengan klien kaya sangat penting dalam segmen manajemen kekayaan. Karena komisi perdagangan dan biaya manajemen bergantung pada jumlah klien, penting untuk mempekerjakan penasihat yang dapat memenuhi tujuan klien. Hubungan yang lebih kuat juga berarti bahwa klien cenderung tidak pergi selama penurunan pasar. Terserah penasihat untuk meyakinkan klien untuk terus mempercayai bank bahkan ketika pasar tidak berjalan dengan baik.

Sumber daya tambahan

Terima kasih telah membaca artikel CFI tentang segmen bisnis utama untuk bank. CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus meningkatkan pengetahuan Anda, kami merekomendasikan sumber daya CFI berikut:

- Sales and TradingSales and TradingSales and Trading (S&T) adalah grup di bank investasi yang terdiri dari tenaga penjual, yang menyebut investor institusional dengan ide dan peluang, dan pedagang, yang mengeksekusi perintah dan menyarankan klien untuk masuk dan keluar dari posisi keuangan. Penjualan dan perdagangan adalah sumber kehidupan yang membuat atau menghancurkan perusahaan sekuritas

- Perbankan InvestasiPerbankan InvestasiManual Perbankan InvestasiCFI. Panduan 400+ halaman ini digunakan sebagai alat pelatihan nyata dan braket tonjolan bank investasi global. Pelajari semua yang perlu diketahui oleh analis atau rekanan perbankan investasi baru untuk memulai pekerjaan. Panduan dan buku pegangan ini mengajarkan akuntansi, Unggul, pemodelan keuangan, penilaian,

- Penasihat KeuanganPenasihat KeuanganPenasihat Keuangan adalah profesional keuangan yang memberikan konsultasi dan saran tentang keuangan individu atau entitas. Penasihat keuangan dapat membantu individu dan perusahaan mencapai tujuan keuangan mereka lebih cepat dengan memberi klien mereka strategi dan cara untuk menciptakan lebih banyak kekayaan

- Sisi Beli vs. Sisi Penjualan Sisi Beli vs Sisi Jual Sisi Beli vs Sisi Jual. Sisi Beli mengacu pada perusahaan yang membeli sekuritas dan termasuk manajer investasi, Dana pensiun, dan dana lindung nilai. Sisi Jual

-

Apa yang Saya Butuhkan Untuk Membuka Rekening Bank Bisnis?

Rekening bank bisnis dapat menjadi alat yang berguna bagi pemilik bisnis. Tapi memulai bisa membuat Anda bertanya-tanya, “ apa yang saya perlukan untuk membuka rekening bank bisnis?” Meskipun tida

-

Jika Anda Tidak Ingin Bank Online, Apa Pilihan Anda?

Perbankan online menjadi semakin populer, tetapi bagaimana jika Anda tidak ingin melakukan bank online karena meningkatnya risiko keamanan? Berikut adalah pilihan Anda. Seiring dengan ledakan per

keuangan

-

Apa itu Operasi Bisnis?

Apa itu Operasi Bisnis? Operasi bisnis mengacu pada aktivitas yang dilakukan bisnis setiap hari untuk meningkatkan nilai perusahaan dan mendapatkan keuntungan. Kegiatan tersebut dapat dioptimalkan untuk menghasilkan pendapat...

-

Apa itu Strategi Keluar?

Apa itu Strategi Keluar? Strategi keluar adalah rencana yang dijalankan oleh pemilik bisnis, investor, pedagang, atau pemodal venturaVenture CapitalModal ventura adalah bentuk pembiayaan yang menyediakan dana untuk tahap awal...