Apa itu Rasio Aktivitas?

Rasio aktivitas adalah metrik keuangan yang digunakan untuk mengukur seberapa efisien operasi perusahaan. Istilah ini dapat mencakup beberapa rasio yang dapat diterapkan pada seberapa efisien perusahaan menggunakan modal atau asetnya.

Rasio aktivitas berguna untuk membandingkan bagaimana tren kinerja perusahaan dari waktu ke waktu dalam analisis pernyataan horizontal atau bagaimana kinerja perusahaan dibandingkan dengan rekan-rekannya dalam analisis perusahaan yang sebandingAnalisis Perusahaan yang SebandingPanduan ini menunjukkan kepada Anda langkah demi langkah bagaimana membangun analisis perusahaan yang sebanding (" Comps") dan menyertakan template gratis dan banyak contoh.. Mereka juga dikenal sebagai rasio turnover atau rasio efisiensi operasi.

Kategori Rasio Aktivitas

Rasio aktivitas diklasifikasikan ke dalam tiga kategori utama:

1. Modal Kerja

Modal kerja, juga disebut sebagai modal operasi, adalah kelebihan aset lancarAktiva LancarAset lancar adalah semua aset yang diharapkan perusahaan dapat dikonversi menjadi uang tunai dalam waktu satu tahun. Mereka biasanya digunakan untuk mengukur likuiditas atas kewajiban lancarKewajiban LancarKewajiban lancar adalah kewajiban keuangan suatu entitas bisnis yang jatuh tempo dan harus dibayar dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini di. Tingkat modal kerja memberikan wawasan tentang kemampuan perusahaan untuk memenuhi kewajiban lancar saat jatuh tempo. Mencapai modal kerja yang positif sangat penting; Namun modal kerja tidak boleh terlalu besar agar tidak mengikat modal yang bisa digunakan di tempat lain.

Ada tiga komponen utama modal kerja yaitu:

- Piutang

- Inventaris

- Hutang

Ketiga akun tersebut berguna dalam menentukan siklus konversi kasSiklus Konversi KasSiklus Konversi Kas (CCC) adalah metrik yang menunjukkan jumlah waktu yang dibutuhkan perusahaan untuk mengubah investasinya dalam persediaan menjadi kas. Rumus siklus konversi tunai mengukur jumlah waktu, dalam beberapa hari, yang dibutuhkan perusahaan untuk mengubah input sumber dayanya menjadi uang tunai. Rumus, metrik penting yang mengukur waktu dalam hari di mana perusahaan dapat mengubah inventarisnya menjadi uang tunai.

Piutang

Perputaran piutang mengukur seberapa efisien perusahaan dapat mengelola penjualan kreditnya dan mengubah piutangnya menjadi uang tunai.

Perputaran Piutang =Pendapatan / Piutang Rata-rata

Perputaran piutang yang tinggi menandakan bahwa perusahaan mampu mengubah piutangnya menjadi uang tunai dengan sangat cepat, sedangkan perputaran piutang yang rendah menandakan bahwa perusahaan tidak dapat mengonversi piutangnya secepat yang seharusnya.

The Days of Sales Outstanding (DSO) mengukur jumlah hari yang diperlukan untuk mengubah penjualan kredit menjadi uang tunai.

Hari Penjualan Luar Biasa =Jumlah Hari dalam Periode / Perputaran Piutang

Inventaris

Perputaran persediaan mengukur seberapa efisien perusahaan dapat mengelola persediaannya.

Perputaran Persediaan =Harga Pokok Penjualan / Persediaan Rata-rata

Rasio perputaran persediaan yang rendah adalah tanda bahwa persediaan bergerak terlalu lambat dan mengikat modal. Di samping itu, perusahaan dengan rasio perputaran persediaan yang tinggi dapat memindahkan persediaan dengan cepat; Namun, jika perputaran persediaan terlalu tinggi, dapat menyebabkan kekurangan dan kehilangan penjualan.

Days of Inventory on Hand (DOH) mengukur jumlah hari yang dibutuhkan untuk menjual saldo persediaan.

Hari Persediaan di Tangan =Jumlah Hari dalam Periode / Perputaran Persediaan

Hutang

Perputaran hutang mengukur seberapa cepat perusahaan melunasi hutangnya kepada kreditur.

Perputaran Hutang =Harga Pokok Penjualan / Hutang Rata-Rata

Perputaran hutang yang rendah dapat menunjukkan persyaratan kredit yang lunak atau ketidakmampuan perusahaan untuk membayar krediturnya. Perputaran hutang yang tinggi dapat menunjukkan bahwa perusahaan membayar kreditur terlalu cepat atau dapat mengambil keuntungan dari diskon pembayaran awal.

Days of Payables Outstanding (DPO) mengukur jumlah hari yang diperlukan untuk melunasi kreditur.

Days of Payables Outstanding =Jumlah Hari dalam Periode / Perputaran Hutang

Siklus Konversi Tunai

Seperti dicatat sebelumnya, siklus konversi kas adalah metrik penting dalam menentukan seberapa efisien perusahaan dapat mengubah persediaan menjadi uang tunai. Perusahaan ingin meminimalkan siklus konversi kas mereka sehingga mereka menerima uang tunai dari penjualan persediaan secepat mungkin. Metrik tersebut menunjukkan efisiensi keseluruhan penggunaan modal kerja/aset operasi perusahaan.

Siklus Konversi Tunai =DSO + DIH – DPO

2. Aktiva Tetap

Aset tetap adalah tidak lancar aset dan merupakan aset jangka panjang berwujud yang tidak beroperasi, yaitu., tidak digunakan dalam kegiatan sehari-hari perusahaan. Aset tetap biasanya mengacu pada aset berwujud yang diharapkan memberikan manfaat ekonomi di masa depan, seperti, Properti, tanaman, dan peralatan (APD), mebel, mesin, kendaraan, bangunan, dan tanah.

Perputaran Aktiva Tetap mengukur seberapa efisien perusahaan menggunakan aktiva tetapnya.

Perputaran Aset Tetap =Pendapatan / Rata-rata Aset Tetap Bersih

Rasio yang tinggi menunjukkan bahwa perusahaan mungkin perlu berinvestasi lebih banyak dalam belanja modal (capex), dan rasio yang rendah dapat menunjukkan bahwa terlalu banyak modal yang terikat pada aset tetap.

3. Jumlah Aset

Total aset mengacu pada semua aset yang dilaporkan di neraca perusahaan, operasi dan non-operasi (saat ini dan jangka panjang). Perputaran aset total adalah ukuran seberapa efisien perusahaan menggunakan total asetnya.

Total Perputaran Aset =Pendapatan / Rata-rata Total Aset

Rasio yang tinggi menunjukkan bahwa perusahaan menggunakan total asetnya dengan sangat efisien atau tidak memiliki banyak aset, memulai dengan. Rasio yang rendah menunjukkan bahwa terlalu banyak modal terikat dalam aset dan aset tidak digunakan secara efisien dalam menghasilkan pendapatan.

Bacaan Terkait

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Rasio Analisis Kredit Rasio Analisis Kredit Rasio analisis kredit adalah alat yang membantu proses analisis kredit. Mereka membantu menentukan apakah individu atau perusahaan mampu memenuhi kewajiban keuangan.

- Rasio KeuanganRasio KeuanganRasio keuangan dibuat dengan menggunakan nilai numerik yang diambil dari laporan keuangan untuk mendapatkan informasi yang berarti tentang perusahaan

- Rasio LeverageRasio LeverageRasio leverage menunjukkan tingkat hutang yang dikeluarkan oleh badan usaha terhadap beberapa akun lain di neraca, laporan laba rugi, atau laporan arus kas. templat excel

- Rasio ProfitabilitasRasio ProfitabilitasRasio profitabilitas adalah metrik keuangan yang digunakan oleh analis dan investor untuk mengukur dan mengevaluasi kemampuan perusahaan untuk menghasilkan pendapatan (laba) relatif terhadap pendapatan, aset neraca, biaya operasional, dan ekuitas pemegang saham selama periode waktu tertentu. Mereka menunjukkan seberapa baik perusahaan menggunakan asetnya untuk menghasilkan keuntungan

-

Apa itu Saham Voting?

Saham berhak suara adalah saham perusahaan yang memberikan hak kepada pemegang saham untuk memberikan suara pada isu-isu utama perusahaan. Ini umumnya satu suara per saham. Saham mewakili kepentingan

-

Apa itu Rasio Akuntansi?

Rasio akuntansi mencakup beragam rasio yang digunakan oleh akuntan dan bertindak sebagai indikator berbeda yang mengukur profitabilitas, likuiditasLikuiditasDi pasar keuangan, likuiditas mengacu pada

keuangan

-

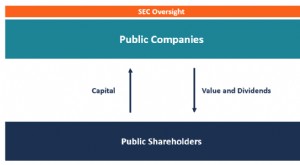

Apa itu Perusahaan Publik?

Apa itu Perusahaan Publik? Perusahaan publik adalah entitas yang memperdagangkan saham mereka di pasar bursa publik. Investor dapat menjadi pemegang saham di perusahaan publik dengan membeli saham perusahaan. Perusahaan diangga...

-

Apa itu Aset Berlebihan?

Apa itu Aset Berlebihan? Aset berlebihan adalah aset yang menghasilkan pendapatanPendapatan OperasiPendapatan operasi adalah jumlah pendapatan yang tersisa setelah dikurangi biaya langsung dan tidak langsung operasional dari ...