Saya seorang FinTech Exec di Silicon Valley—Inilah Alasan Saya Menggunakan YNAB

Dari semua orang yang tahu uang di dalam dan di luar, Daniel adalah pesaing untuk medali emas.

Daniel dan istrinya Loretta memiliki lima gelar akuntansi profesional di antara mereka, tiga MBA keuangan, dan pengalaman keuangan perusahaan selama puluhan tahun. Baru-baru ini, Daniel adalah CEO startup FinTech, seorang eksekutif di Quicken, dan dia sekarang memimpin Pengembangan Bisnis di Brightside (platform perawatan keuangan untuk karyawan).

Tetapi ketika harus berurusan dengan keuangan rumah tangganya sendiri, dia stres dan cemas selama bertahun-tahun.

“Saya bertemu istri saya di sekolah menengah di program sepulang sekolah yang disebut Prestasi Junior. Kami selalu memiliki keuangan bersama, dan anggaran dasar pertama kami adalah kotak pensil merah yang Anda masukkan ke dalam map 3-cincin. Kami membutuhkan waktu 6 bulan untuk mengumpulkan $500, dan kami menyimpan catatan kontribusi dan penarikan. Gagasan untuk mengumpulkan sumber daya keuangan kami penting bagi kami, dan hari ini kami menyimpan semuanya bersama-sama atau atas nama kepercayaan kami.”

“Di usia pertengahan 20-an, kami memiliki hutang kartu kredit sebesar $35.000. Kami berdua memiliki jam tangan Swiss yang mewah, TV layar plasma, dan dua BMW—banyak di antaranya dibiayai melalui utang, meskipun kami berdua memiliki gaji enam digit.”

Daniel mencoba semua aplikasi (baca:semua aplikasi. Dia ahli teknologi, ingat?), tetapi dia kesulitan menemukan metode yang benar-benar bekerja untuknya.

“Itu secara pribadi memalukan dan sangat membuat frustrasi.”

Khawatir keuangannya akan lepas kendali, Daniel dan Loretta membuat spreadsheet yang penuh dengan tabel pivot, VLOOKUP, SUMPRODUCT, filter, dan pemformatan bersyarat. Spreadsheet berfungsi, tetapi tidak dapat diskalakan, sepenuhnya manual, dan tidak real-time.

“Harus ada cara yang lebih baik untuk mengelola keputusan keuangan harian saya. Saya ingin melihat pendapatan dan pengeluaran saya, dibandingkan dengan anggaran yang selalu berubah, diperbarui secara real-time. Saya juga ingin menyisihkan dana untuk pengeluaran besar dan kejutan. Ini adalah pandangan yang kami butuhkan untuk melakukan pertukaran, menetapkan tujuan, dan memprioritaskan.”

Sebagai orang dalam FinTech, Daniel kagum dengan status kultus YNAB (Sekte? Kultus apa?).

“Komunitas kuat YNAB, klub penggemar, dan banyaknya video Youtube membuat saya bertanya-tanya. Mengapa YNABers begitu intens dan bersemangat? Bagaimana YNAB berbeda dari semua yang pernah saya coba?” Dia bertanya. Akhirnya, dia mendaftar ke YNAB.

“Awalnya, saya gagal keras. Saya tidak mengerti mengapa saya tidak dapat memperkirakan pengeluaran saya, dan saya bingung mengapa saya hanya dapat menganggarkan uang tunai yang saya miliki. Bukankah penganggaran tentang memproyeksikan laporan laba rugi saya beberapa bulan keluar? Mengapa penting berapa banyak uang tunai yang saya miliki?”

Itu tidak langsung klik. Setelah menonton video tentang cara memulai, Daniel dengan cepat menyelesaikan uji coba gratisnya selama 34 hari tanpa mengetahui cara membuat YNAB bekerja untuknya. Untungnya, dia belum siap untuk menyerah sehingga dia meminta perpanjangan waktu kepada tim dukungan YNAB.

“Saya benar-benar ingin membuatnya bekerja. Saya perlu memahami mengapa pengguna YNAB adalah penggemar berat, tetapi pada awalnya, saya hampir menyerah. Jika YNAB menagih saya di muka tanpa uji coba gratis, saya akan berhenti mencoba. Dan itu akan sangat buruk, karena YNAB telah menjadi pengubah permainan. Apalagi selama setahun COVID dengan keluarga muda, mengatur keuangan saya semakin rumit.”

Dia tidak menyerah, tetapi jalannya tidak mudah. Dia memiliki dua awal yang salah.

“Sistem YNAB tidak intuitif bagi saya. Dengan latar belakang yang mendalam di bidang keuangan dan akuntansi, saya pikir itu akan menjadi sepotong kue untuk memulai. Lagi pula, saya sudah tahu cara menggunakan alat keuangan perusahaan seperti SAP, Netsuite, dan Quickbooks. Tapi seperti belajar naik sepeda, saya tahu saya harus jatuh beberapa kali.”

Daniel senang melihat orang-orang memposting kemenangan YNAB mereka di Reddit. Setelah start dingin kedua yang gagal, dia memutuskan untuk membersihkan pendekatannya dan membaca buku Jesse untuk memahami dasar-dasarnya terlebih dahulu.

Tonton Daniel dan Ivan berbicara dengan Jesse tentang mengelola uang mereka di YNAB, atau dengarkan di Spotify.

“Saat itulah lampu menyala untuk saya. Menetapkan hanya uang yang Anda miliki (bukan apa yang tidak Anda miliki)—hanya berhasil. Akuntan saya melihatnya sebagai pendekatan neraca daripada pendekatan laporan laba rugi (yang merupakan cara kerja sebagian besar alat penganggaran lainnya). Bagaimanapun, setiap perubahan dalam pendapatan dan pengeluaran Anda benar-benar merupakan perubahan dalam aset atau kewajiban Anda. Pada percobaan ketiga, itu berbunyi klik. Saya memiliki anggaran yang masuk akal bagi saya dan saya berhasil berguling ke bulan berikutnya. Ini sangat besar!”

Sejak saat itu, Daniel dijual. Dia bahkan memakai topi ayah YNAB pada hari-hari yang buruk. Dengan dasar-dasar turun, ia membuat struktur kategori yang sesuai untuknya.

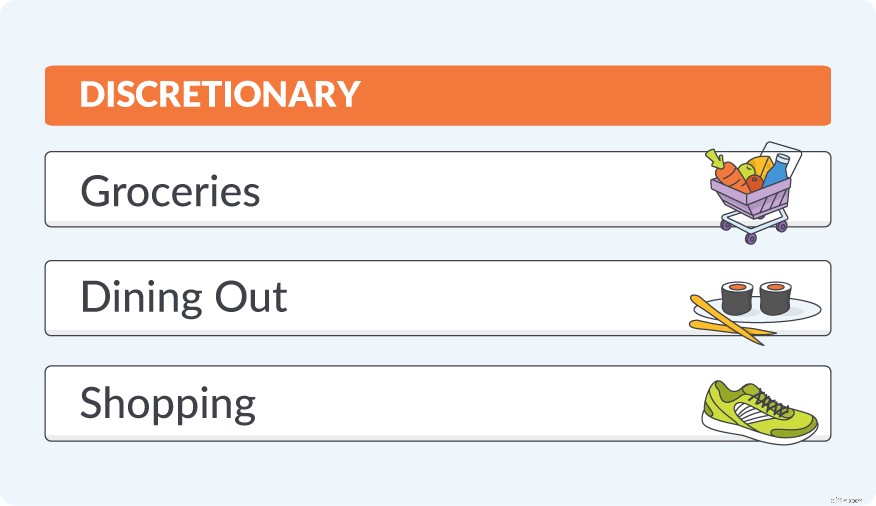

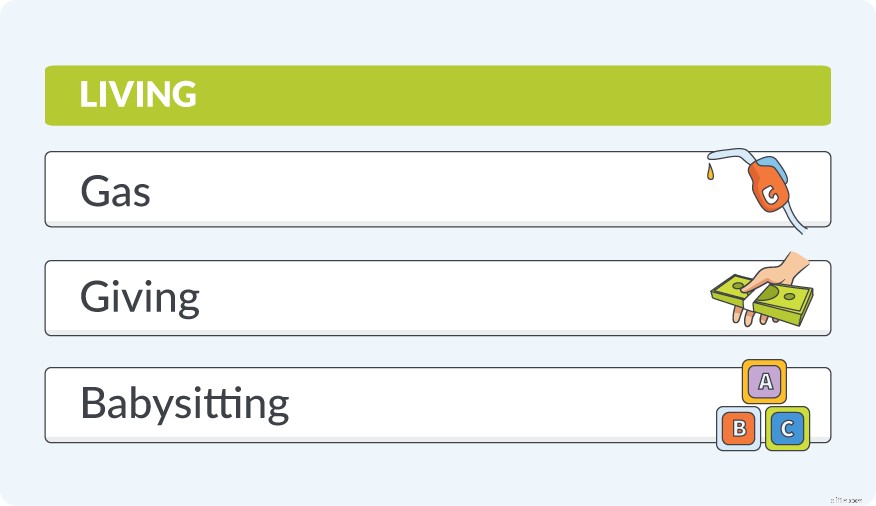

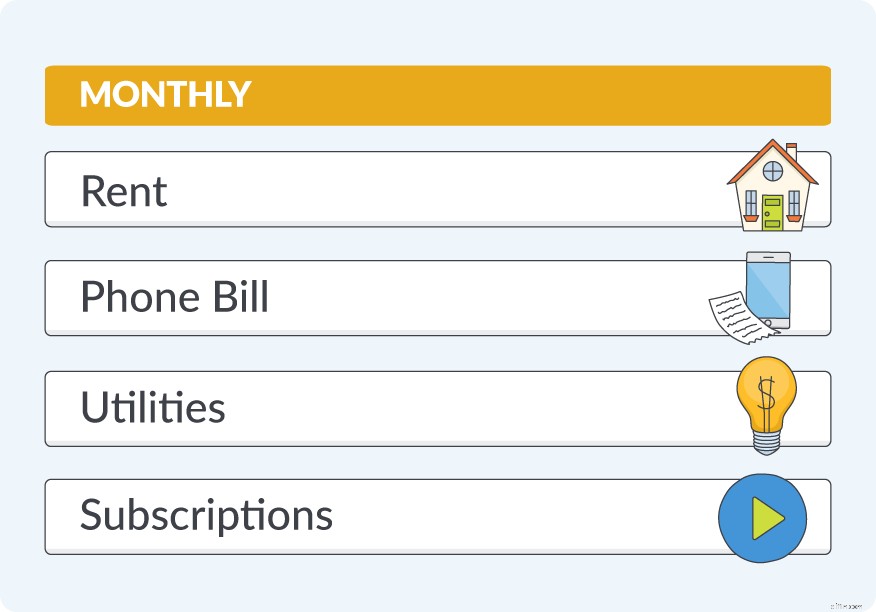

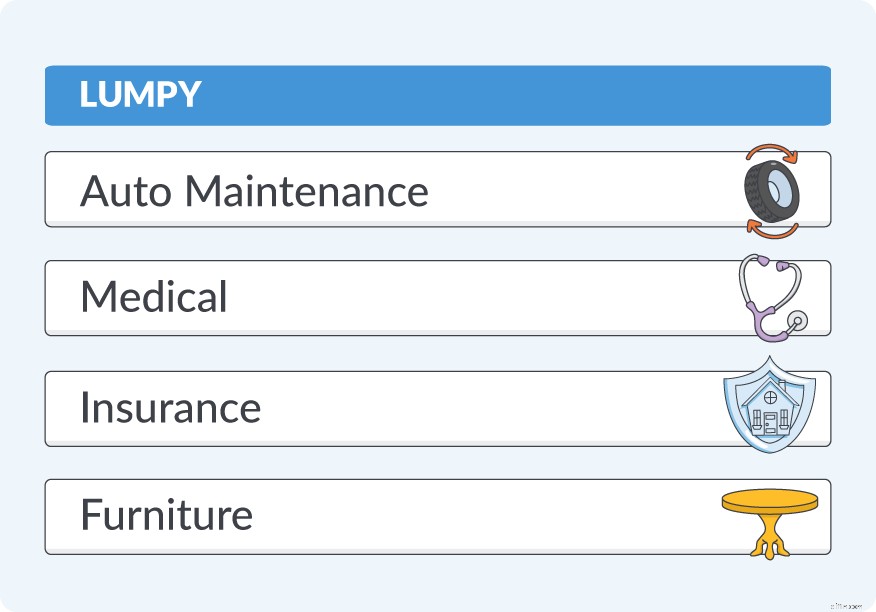

Begini cara Daniel mengatur anggarannya:

- Kebijaksanaan. Ini termasuk belanja, makan di luar, dan bahan makanan. Dia mengawasi kategori yang sering digunakan ini melalui widget iPhone.

- Hidup. Ini untuk bensin, sedekah, pengasuhan anak ad hoc, dan pengeluaran lain yang tidak statis dari bulan ke bulan.

- Bulanan. Di sinilah Daniel menyimpan tagihan berulangnya, terdaftar dalam urutan kapan mereka dikeluarkan dari rekening banknya (bersama dengan ikon emoji imut). Pengeluaran seperti sewa, internet, telepon seluler, utilitas, penitipan anak, dan langganan. Meskipun Daniel menyimpan satu daftar lengkap untuk langganan bulanan, saat pertama kali menambahkan yang baru (HBOmax, Disney+, siapa saja?), dia menambahkannya sebagai item baris terpisah terlebih dahulu untuk visibilitas ekstra.

- Kental. Ini untuk Pengeluaran Sejati dan dana pelunasan seperti perbaikan mobil, bonus pengasuh, biaya pengobatan, asuransi, dan pembelian rumah tangga yang jarang terjadi (perabotan dan peralatan baru). Daniel menetapkan sasaran untuk setiap kategori dan terus menambahkannya setiap bulan.

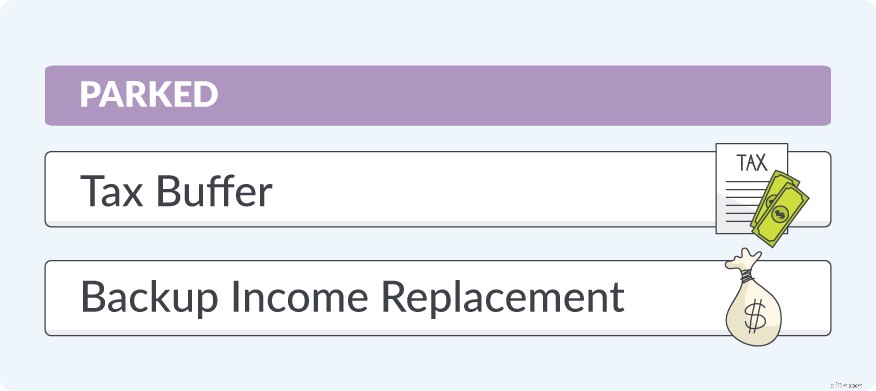

- Diparkir. Ini adalah bagian terbesar dari anggarannya dan itu termasuk penyangga pajak penghasilan dan dana pengganti penghasilan cadangan. Daniel menghindari kategori 'dana darurat' karena dia menggunakan kategori Lumpy untuk menutupi gundukan di jalan yang kita semua tahu akan terjadi.

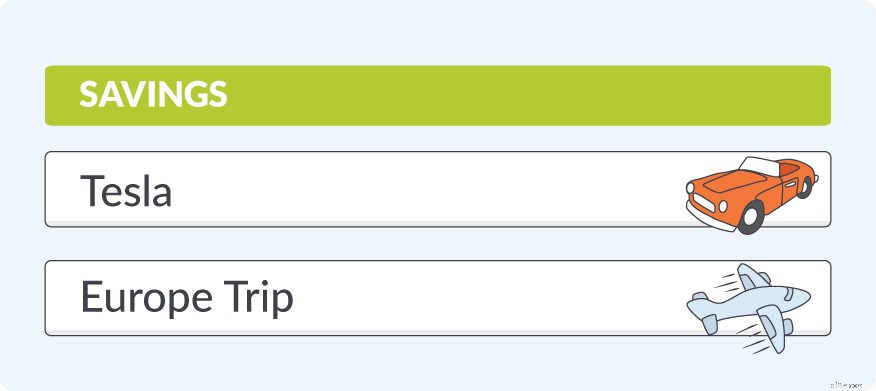

- Penghematan. Mirip dengan kategori Lumpy di atas, tetapi untuk pengeluaran aspirasional. Di sinilah Daniel dan Loretta menabung untuk membeli SUV Tesla dengan uang tunai dan liburan keluarga ke Eropa setelah bepergian menjadi sesuatu yang penting lagi.

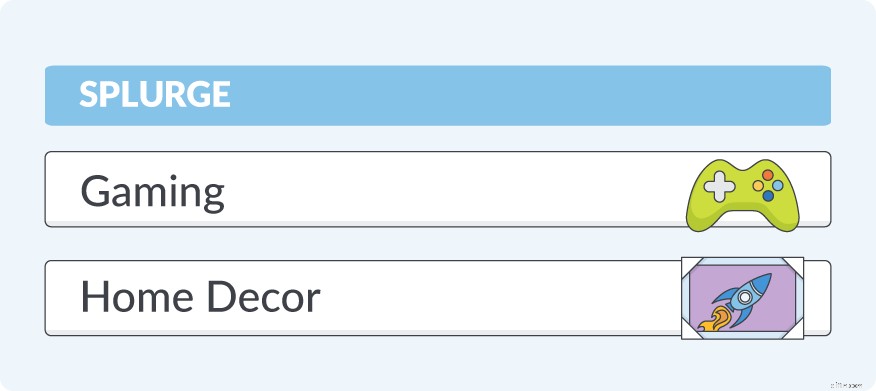

- Berbelanja secara Royal. Terkadang Anda hanya perlu menghabiskan, tanpa logika, alasan, atau alasan. Hanya karena Anda ingin. Daniel dan Loretta masing-masing memiliki dana royal terpisah yang tumbuh setiap bulan, sehingga mereka dapat menampung pembelian yang lebih besar. Camilan kecil seperti video game atau kesenangan yang lebih besar seperti karya seni seukuran dinding yang digunakan dalam produksi film Star Trek yang dimenangkan dalam lelang seni (ya ini adalah contoh nyata) juga didanai di sini.

Daniel menyiapkan investasinya sebagai akun pelacakan untuk mendapatkan gambaran besar tentang kekayaan bersihnya, dan dia membuat kategori dalam anggarannya untuk tagihan pajak tinggi yang sering membuat orang berpenghasilan tinggi lengah.

Pelajari 6 (Lainnya) Kiat Daniel untuk Orang Berpenghasilan Tinggi Menggunakan YNAB

“Saya senang mengetahui bahwa hal-hal yang saya butuhkan dalam hidup disimpan dan didanai sebelum saya membelinya. Melihat perubahan dalam kekayaan bersih kita, dan secara aktif mengelola pengeluaran kita sangat bermanfaat. Saya benar-benar tersenyum setiap kali saya memiliki transaksi baru untuk ditetapkan ke item anggaran. Sangat menyenangkan! Memiliki rencana yang realistis untuk keluarga kami juga telah membantu kami mengatasi ketidakpastian selama 1,5 tahun terakhir.”

Selain mengendalikan keuangannya, Daniel menggunakan YNAB untuk membuat keputusan keuangan yang lebih baik.

“Pengeluaran bulanan kami telah menurun sejak kami mulai menganggarkan—karena visibilitas, tetapi juga karena kami berkomitmen untuk meningkatkan kontribusi investasi kami alih-alih membelanjakan barang mewah yang tidak perlu. Dalam dua tahun terakhir, tingkat tabungan rumah tangga kami sebagai persen dari pendapatan kotor telah tumbuh dari 6% menjadi 27%. Kami memaksimalkan 401(k)s kami dan menghemat lebih banyak lagi. Kami juga telah membuat perubahan gaya hidup—kami sekarang mengendarai Honda dan memakai jam tangan Apple. Ketika BMW M3 saya membutuhkan perbaikan seharga $9.000, saya sudah cukup dan menjualnya keesokan harinya.”

Setelah menangani arus kasnya dengan baik, Daniel sekarang menggunakan YNAB untuk mencapai kebebasan finansial.

“Alat pembangun kekayaan utama bagi orang Amerika adalah gaji mereka—dan memaksimalkan apa yang Anda peroleh. Bagi saya, terlalu fokus pada pertumbuhan investasi dan saham individu seperti mencoba membuat api menyala lebih terang dengan mengipasi api. Ini akan membantu, tetapi dalam jangka panjang Anda lebih baik menambahkan bahan bakar ke api dengan menghemat lebih banyak. Saya menggunakan YNAB untuk memastikan bahwa saya menambahkan kayu ke dalam api sehingga api itu akan menyala lebih terang dan lebih besar.”

Daniel A. Chen adalah CPA, Chartered Accountant, dan Penasihat Investasi Seri 65. Dia memiliki gelar MBA dari Wharton, dan puluhan tahun pengalaman keuangan perusahaan di perusahaan seperti KPMG, Constellation Software, eBay, dan Quicken. Baru-baru ini, Daniel adalah CEO startup FinTech dan sekarang memimpin Pengembangan Bisnis di Sisi terang (platform perawatan keuangan untuk karyawan).

Kami tidak bercanda tentang medali emas finansial itu.

Anda dapat menemukannya di LinkedIn dan di Twitter @chenthusiast .

-

Cara Menggunakan YNAB sebagai Perangkat Lunak Penganggaran Bisnis

Penganggaran adalah penganggaran, tetapi penganggaran untuk bisnis kecil Anda hanya cukup berbeda dari penganggaran pribadi sehingga Anda mungkin merasa perlu keluar dan membeli perangkat lunak pengan

-

Bagaimana Saya Menggunakan YNAB untuk Menganggarkan Hari Libur

Bertahun-tahun yang lalu, saya adalah tipe orang yang tidak menggunakan semua hari libur berbayar saya. Saya tidak punya banyak uang pada saat itu, saya baru dalam karir saya, dan sementara saya tidak

Anggaran

- Mengapa Menggunakan Kartu Kredit?

- Mengapa Menggunakan Penyisihan daripada Akuntansi Metode Langsung?

- Mengapa Saya Menonton Bitcoin SPAC Minggu Ini

- Mengapa Saya Menonton Mata Uang Mikro Ini Sekarang

- Mengapa Anda Harus Menggunakan Pinjaman Pribadi untuk Membayar Utang

- Mengapa Menggunakan Situs Perdagangan Bitcoin?

- Mengapa menggunakan perangkat lunak pengolah pesanan?

- Mengapa pasar saham menggunakan pecahan?

-

Bagaimana Melakukan Tantangan Lebih Banyak Uang jika Anda Sudah Menggunakan YNAB

Bagaimana Melakukan Tantangan Lebih Banyak Uang jika Anda Sudah Menggunakan YNAB Ingin mengatur ulang keuangan Anda? Bergabunglah dengan tantangan uang sprint-to-the-finish yang disebut More Money Challenge. Sebelum Anda memulai tantangan, Anda memutuskan apa yang Anda inginkan (r...

-

Mengapa Penganggaran Penting?

Mengapa Penganggaran Penting? Ingin tahu mengapa penganggaran itu penting? Penganggaran tampaknya agak pengap. Pengambil risiko. petualang. Spontan. Ini adalah bukan kata-kata yang biasanya kita kaitkan dengan penganggaran, buka...