Apa itu Beban Upah?

Beban upah mengacu pada biaya yang dikeluarkan oleh organisasi untuk mengkompensasi karyawan dan kontraktor untuk pekerjaan yang dilakukan selama periode waktu tertentu.

Ringkasan

- Pengeluaran upah adalah jenis biaya tingkat variabel.

- Ada tiga jenis utama biaya upah:(1) kali upah, (2) upah potong, dan (3) upah kontrak.

- Beban upah biasanya digabungkan dengan beban lain pada laporan laba rugi.

Beban Upah vs. Beban Gaji

Perbedaan antara upah dan gaji seringkali kurang dipahami. Memahami perbedaan antara biaya upah dan biaya gaji memungkinkan seorang analis untuk memperkirakan biaya organisasi dengan lebih baik.

- Biaya upah adalah biaya variabel, yang tergantung pada jenis upah (mis., upah waktu, upah potong, atau upah kontrak).

- Beban gaji adalah biaya tetap dan tergantung pada persyaratan kontrak gaji setiap karyawan.

Contoh:Berikut ini mengilustrasikan jumlah yang dibayarkan kepada seorang karyawan oleh suatu organisasi selama tiga bulan terakhir. Apakah itu contoh biaya upah atau biaya gaji?

Jawaban:Mengingat sifat variabel pembayaran setiap bulan, di atas adalah contoh biaya upah.

Jenis Beban Upah

Ada tiga jenis utama biaya upah:

- upah waktu didasarkan pada jumlah waktu bekerja - misalnya, upah per jam sebesar $10.

- upah potong didasarkan pada jumlah unit yang diproduksi - misalnya, upah sepotong $5 per widget yang diproduksi.

- upah kontrak didasarkan pada jumlah pekerjaan yang diselesaikan berdasarkan kontrak – misalnya, gaji $10, 000 per rumah yang dibangun di bawah kontrak pembangunan.

Contoh Praktis

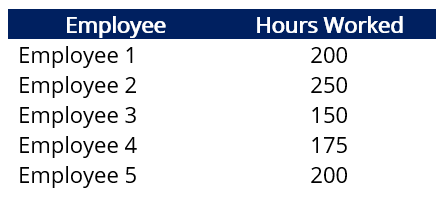

Informasi latar belakang: Sebuah perusahaan saat ini mempekerjakan lima orang. Karyawan 1 dan 2 masing-masing dibayar $6, 000 per bulan, sedangkan Karyawan 3, 4, dan 5 dibayar $15 per jam. Berikut ini menunjukkan jumlah jam kerja setiap karyawan untuk bulan Januari:

Pertanyaan: Tentukan beban upah dan beban gaji untuk bulan Januari.

Menjawab: Karyawan 1 dan 2 masing-masing dibayar $6, 000 per bulan (gaji). Beban gaji untuk bulan Januari adalah $12, 000. Karyawan 3, 4, dan 5 dibayar $15 per jam. Secara agregat, mereka bekerja 525 jam. Beban upah untuk bulan Januari adalah 525 x $15 =$7, 875.

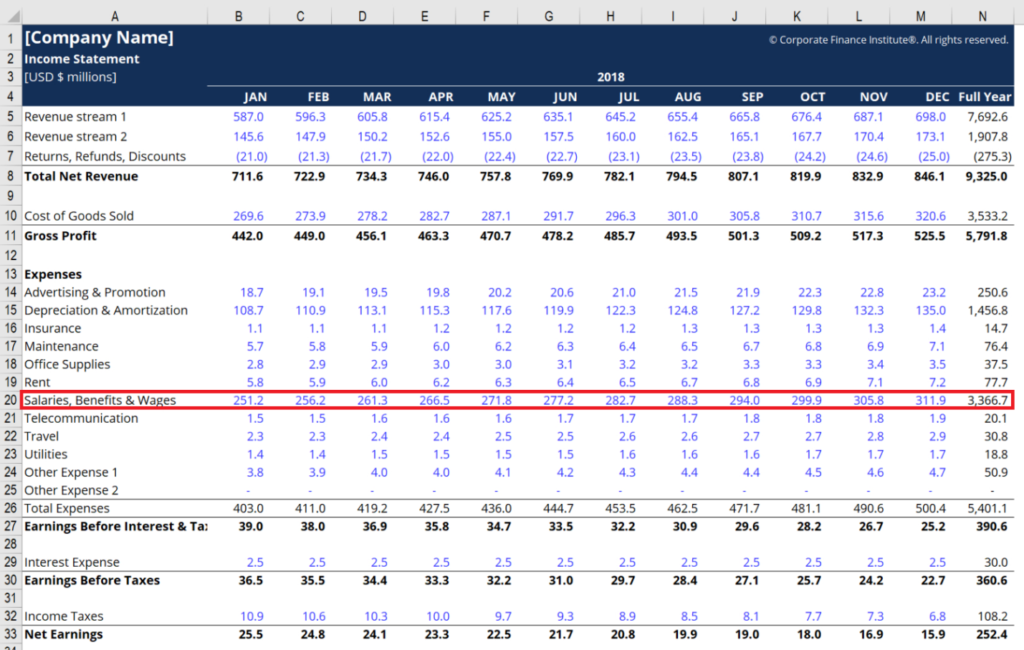

Beban Upah pada Laporan Laba Rugi

Beban upah pada laporan laba rugi biasanya digabungkan dengan beban serupa, seperti yang ditunjukkan di bawah ini.

Untuk perusahaan yang memproduksi barang (yaitu, perusahaan manufaktur), sebagian dari biaya upah mereka dapat digabungkan ke dalam harga pokok penjualan (HPP) Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung pada laporan laba rugi. Seperti yang mungkin Anda ingat, HPP mengacu pada biaya langsung yang terkait dengan produksi barang, yang meliputi biaya bahan, tenaga kerja, dan overhead manufaktur.

Sebagai contoh, asumsikan bahwa sebuah perusahaan manufaktur mengeluarkan beban upah sebesar $200, 000 untuk tahun fiskal 2020. Dari $200, 000, 25% terkait dengan upah pekerja pabrik sedangkan sisanya terkait upah pekerja di kantor pusat.

Dalam skenario seperti itu, hanya $150, 000 akan diklasifikasikan sebagai beban upah pada laporan laba rugi perusahaan. Sisa $50, 000 akan digabungkan ke dalam COGS (dengan asumsi produk yang dihasilkan oleh pekerja pabrik dijual pada tahun yang sama).

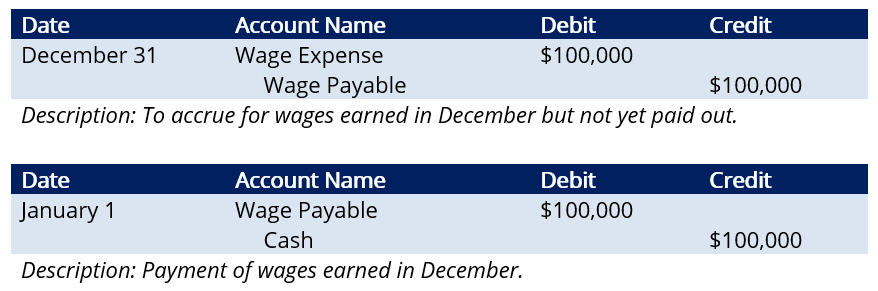

Metode Akrual Akuntansi untuk Beban Upah

Perusahaan biasanya menyusun laporan keuangan dengan basis akrual. Di bawah, kami mengilustrasikan entri jurnal untuk beban upah.

Informasi latar belakang: Perusahaan A membayar karyawannya pada hari pertama bulan berikutnya. Sebagai contoh, upah untuk pekerjaan yang dilakukan pada bulan Desember dibayar pada hari pertama Januari.

Pertanyaan: Upah karyawan pada bulan Desember berjumlah $100, 000. Apa entri jurnal yang relevan?

Menjawab:

Bacaan Terkait

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Accrued ExpenseAcrued ExpenseAcrued Expense adalah konsep dalam akuntansi akrual yang mengacu pada biaya yang diakui pada saat terjadi tetapi belum dibayar. Dalam beberapa

- Biaya LangsungBiaya LangsungBiaya langsung adalah istilah akuntansi yang menjelaskan semua jenis pengeluaran yang dapat diatribusikan secara langsung ke objek biaya. Objek biaya bisa

- RemunerasiRemunerasiRemunerasi adalah segala jenis kompensasi atau pembayaran yang diterima individu atau karyawan sebagai pembayaran atas jasa mereka atau pekerjaan yang mereka lakukan untuk organisasi atau perusahaan. Ini termasuk gaji pokok apa pun yang diterima karyawan, bersama dengan jenis pembayaran lain yang diperoleh selama pekerjaan mereka, yang

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

-

Apa itu Beban Variabel?

Apa itu biaya variabel? Secara resmi, biaya variabel adalah biaya yang berubah dari bulan ke bulan atau terjadi secara tidak teratur. Secara tidak resmi, biaya variabel mungkin merupakan penyebab pa

-

Apa Itu Pemotongan Upah?

Berikut cara kerja pemotongan upah -- dan apa yang dapat Anda lakukan untuk mencegahnya. Ketika Anda ketinggalan tagihan Anda, konsekuensinya bisa mengerikan. Gagal membayar tidak hanya dapat meru

Akuntansi

-

Apa itu Beban Upah?

Apa itu Beban Upah? Beban upah mengacu pada biaya yang dikeluarkan oleh organisasi untuk mengkompensasi karyawan dan kontraktor untuk pekerjaan yang dilakukan selama periode waktu tertentu. Ringkasan Pen...

-

Apa itu Biaya Garansi?

Apa itu Biaya Garansi? Biaya garansi adalah biaya yang berkaitan dengan perbaikan, penggantian, atau kompensasi kepada pengguna untuk setiap cacat produk. Dengan kata lain, vendor atau produsenOriginal Equipment Manufacture...