Apa Varians Efisiensi Overhead Variabel?

Varians efisiensi overhead variabel adalah ukuran perbedaan antara biaya aktual untuk memproduksi suatu produk dan biaya yang dianggarkan oleh entitas bisnis untuk itu. Dengan demikian, itu bisa timbul dari perbedaan efisiensi produktif.

Varians efisiensi produktivitas adalah selisih antara jumlah jam kerja aktual KPI Angkatan Kerja Bagaimana kita dapat memantau angkatan kerja? Pemerintah dan ekonom biasanya mengacu pada tiga indikator kinerja utama (KPI) untuk menilai kekuatan angkatan kerja suatu negara yang dibutuhkan untuk memproduksi sejumlah produk tertentu dan jumlah jam yang dianggarkan atau standar. Perbedaannya bisa signifikan dan perlu dipantau dan dikelola.

Varians efisiensi overhead variabel merupakan salah satu faktor yang mempengaruhi total varians overhead variabel. Faktor penting lainnya adalah Varians pengeluaran overhead variabel Varians Pengeluaran Overhead Variabel Varians pengeluaran overhead variabel pada dasarnya adalah biaya yang terkait dengan menjalankan bisnis yang bervariasi dengan fluktuasi aktivitas operasional.

Varians Efisiensi Overhead Variabel – Rumus

Varians efisiensi overhead variabel pada dasarnya adalah ukuran akuntansi yang dihitung dengan mengalikan perbedaan antara jam kerja aktual dan yang dianggarkan dengan tarif overhead variabel standar per jam. Rumus untuk menghitung varians efisiensi overhead variabel adalah:

Ketika varians yang menguntungkan tercapai, ini menyiratkan bahwa jam kerja aktual selama periode tertentu kurang dari jam yang dianggarkan. Ini menghasilkan penerapan tarif overhead standar di jam yang lebih sedikit, yang berarti bahwa total biayaBebanBeban adalah jenis pengeluaran yang mengalir melalui laporan laba rugi dan dikurangkan dari pendapatan untuk sampai pada laba bersih. Karena yang dikeluarkan dikurangi dengan faktor penurunan jam kerja. Ini tidak berarti bahwa, dalam istilah yang sebenarnya, perusahaan mengeluarkan biaya overhead yang lebih rendah. Ini hanya menyiratkan bahwa peningkatan terlihat pada basis alokasi total yang digunakan untuk menerapkan overhead.

Risiko Kesalahan

Varians efisiensi overhead variabel menggunakan input yang disediakan oleh departemen yang berbeda dalam organisasi. Jenis Organisasi Artikel ini tentang berbagai jenis organisasi mengeksplorasi berbagai kategori yang dapat dimasukkan ke dalam struktur organisasi. Struktur organisasi. Informasi biaya produksi disampaikan oleh departemen produksi perusahaan. Perkiraan jam kerja untuk memenuhi persyaratan output diperkirakan oleh staf yang bertanggung jawab untuk teknik industri dan penjadwalan produksi.

Proyeksi didasarkan pada dua hal:historis dan estimasi efisiensi karyawan, atau produktivitas tenaga kerja, dan tingkat kapasitas peralatan, dengan penyusutan yang diperhitungkan.

Ada risiko inheren untuk mencapai varians yang tidak mewakili kinerja aktual entitas karena margin kesalahan. Kesalahan dapat secara langsung diakibatkan oleh perkiraan yang salah atau pencatatan jumlah standar jam kerja. Karena itu, validitas standar yang mendasarinya, atau kekurangannya, harus diperhitungkan dalam menyelidiki varians efisiensi overhead variabel.

Contoh

Asumsikan bahwa staf akuntansi biaya Perusahaan X telah menghitung bahwa staf produksi perusahaan bekerja 10, 000 jam per bulan. Perusahaan juga mengeluarkan biaya sebesar $100, 000 per bulan sebagai biaya overhead variabel. Informasi yang diberikan sebagian besar didasarkan pada pola tenaga kerja historis dan proyeksi.

Beberapa bulan kemudian, Perusahaan X memutuskan untuk memasang sistem penanganan material baru. Hal ini diharapkan memiliki dampak yang signifikan terhadap efisiensi produksi. Efisiensi keseluruhan meningkat, dan total jam kerja selama sebulan turun menjadi 9, 000 dari 10 sebelumnya, 000. Dalam hal ini, varians efisiensi overhead variabel adalah sebagai berikut:

Informasi yang diberikan :

Jam Standar =10, 000

Jam Kerja =9, 000

Perhitungan :

Tarif Overhead Standar per Jam =Biaya yang Terjadi / Jam Standar

=$100, 000 / 10, 000

=$10

Karena itu, perusahaan menetapkan tarif overhead variabel sebesar $10 per jam.

$10 Tarif Overhead Standar / Jam x (9, 000 Jam Bekerja – 10, 000 Jam Standar)

=$10, 000 (Variabel Varians Efisiensi Overhead)

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Template Analisis VariansTemplate Analisis VariansTemplate analisis varians ini memandu Anda melalui proses analisis varians menggunakan metode kolom. Analisis varians dapat diringkas sebagai analisis perbedaan antara angka yang direncanakan dan yang sebenarnya. Jumlah semua varians memberikan informasi tentang nilai yang diterapkan secara berlebihan atau kurang diterapkan untuk r perusahaan.

- Filsafat AkuntansiFilsafat AkuntansiFilosofi akuntansi meliputi aturan-aturan umum, konsep, dan gagasan seputar persiapan dan audit akun dan

- Rumus VariansRumus VariansRumus varians digunakan untuk menghitung selisih antara perkiraan dan hasil sebenarnya.

- Kursus Penganggaran dan Peramalan

-

Apa itu Analisis Varians?

Analisis varians dapat diringkas sebagai analisis perbedaan antara angka yang direncanakan dan yang sebenarnya. Jumlah semua varians memberikan gambaran keseluruhan kinerja yang berlebihan atau kinerj

-

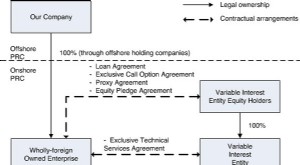

Apa itu Entitas Kepentingan Variabel (VIE)?

Entitas kepentingan variabel (VIE) dapat berupa semua jenis struktur bisnis legal. Bisa jadi, contohnya, sebuah kepercayaan, kemitraan, sebuah perusahaan, atau usaha patungan Usaha patungan (JV) Usaha

Akuntansi

-

Apa itu Overhead Variabel?

Apa itu Overhead Variabel? Overhead variabel mengacu pada fluktuasi biaya produksi yang terkait dengan operasi bisnis. Untuk beroperasi terus menerus, perusahaan perlu mengeluarkan uang untuk produksi dan penjualan barang dan j...

-

Apa Varians Pengeluaran Overhead Variabel?

Apa Varians Pengeluaran Overhead Variabel? Pengeluaran varians adalah istilah yang digunakan untuk menggambarkan perbedaan antara jumlah riil yang terkait dengan biaya tertentu dan jumlah yang diharapkan terkait dengan biaya yang sama. Ini ada...