Apa itu Biaya Variabel?

Biaya variabel adalah konsep yang digunakan dalam akuntansi manajerial dan biaya di mana biaya overhead pabrik tetap dikeluarkan dari biaya produksi produk. Metode ini kontras dengan perhitungan biaya penyerapan Perhitungan biaya penyerapan Perhitungan biaya penyerapan adalah sistem biaya yang digunakan dalam menilai persediaan. Ini tidak hanya mencakup biaya bahan dan tenaga kerja, tapi juga keduanya, dimana overhead manufaktur tetap dialokasikan ke produk yang diproduksi. Dalam kerangka akuntansi seperti GAAP dan Standar IFRSIFRS Standar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan, biaya variabel tidak dapat digunakan dalam pelaporan keuangan.

Biaya Variabel dalam Pelaporan Keuangan

Meskipun kerangka akuntansi seperti GAAP dan IFRS melarang penggunaan biaya variabel dalam pelaporan keuangan, metode penetapan biaya ini biasanya digunakan oleh manajer untuk:

- Melakukan analisa titik impas Analisa titik impas Analisa titik impas di bidang ekonomi, pemodelan keuangan, dan akuntansi biaya mengacu pada titik di mana total biaya dan total pendapatan adalah sama. untuk menentukan jumlah unit yang dibutuhkan untuk dijual untuk mulai mendapatkan keuntungan

- Tentukan margin kontribusiMargin KontribusiMargin kontribusi adalah pendapatan penjualan bisnis dikurangi biaya variabelnya. Margin kontribusi yang dihasilkan dapat digunakan untuk menutupi tetapnya pada suatu produk, yang membantu untuk memahami hubungan antara biaya, volume, dan untung

- Memfasilitasi pengambilan keputusan dengan mengecualikan biaya overhead pabrik tetap, yang dapat menimbulkan masalah karena bagaimana biaya tetap dialokasikan untuk setiap produk

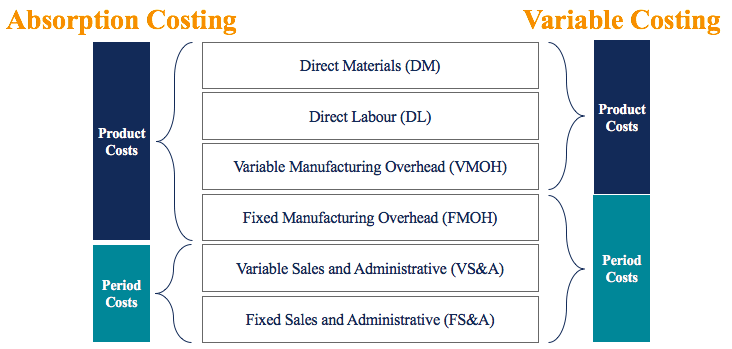

Biaya Variabel vs. Biaya Penyerapan

Dibawah biaya variabel , biaya berikut masuk ke produk:

- Bahan langsung (DM)

- Tenaga kerja langsung (DL)

- Overhead manufaktur variabel (VMOH)

Dibawah biaya penyerapan, biaya berikut masuk ke produk:

- Bahan langsung (DM)

- Tenaga kerja langsung (DL)

- Overhead manufaktur variabel (VMOH)

- Overhead manufaktur tetap (FMOH)

Untuk referensi Anda, diagram yang disediakan di bawah ini memberikan ikhtisar tentang biaya mana yang masuk ke dalam penetapan biaya variabel vs. metode penetapan biaya penyerapan:

Perhatikan bahwa biaya produk adalah biaya yang masuk ke produk sedangkan biaya periode adalah biaya yang dibebankan pada periode terjadinya.

Contoh Biaya Variabel

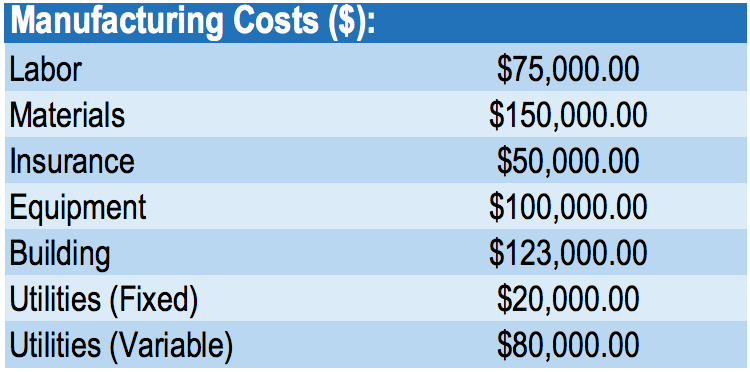

IFC adalah produsen casing ponsel. Berikut petikan laporan laba rugi perusahaan untuk akhir tahun terakhir (2018):

IFC tidak melaporkan inventaris pembukaan. Selama 2018, perusahaan memproduksi 1, 000, 000 kasing telepon dan melaporkan total biaya produksi $598, 000 (sekitar $0,60 per casing ponsel).

Pabrikan baru-baru ini menerima pesanan khusus untuk 1, 000, 000 kasing telepon dengan harga total $400, 000. Meski memiliki kapasitas yang cukup besar, manajer enggan menerima pesanan khusus ini karena di bawah biaya $598, 000 untuk memproduksi 1 awal, 000, 000 kasus telepon seperti yang diuraikan dalam laporan laba rugi perusahaan. Menjadi akuntan biaya perusahaan, manajer ingin Anda menentukan apakah perusahaan harus menerima pesanan ini.

Pertama, penting untuk diketahui bahwa $598, 000 dalam biaya produksi untuk memproduksi 1, 000, 000 kasus telepon termasuk biaya tetap seperti asuransi, peralatan, bangunan, dan utilitas. Karena itu, kita harus menggunakan biaya variabel ketika menentukan apakah akan menerima pesanan khusus ini.

Biaya variabel:

- Bahan langsung $150, 000

- Tenaga kerja langsung $75, 000

- Overhead manufaktur variabel sebesar $80, 000

Jumlah =$305, 000 / 1, 000, 000 unit yang diproduksi =$0,305 biaya variabel per kasus

Biaya untuk memproduksi pesanan khusus 1, 000, 000 kasus telepon = $0,305 x 1, 000, 000 =$305, 000 . Karena itu, ada margin kontribusi sebesar $400, 000 – $305, 000 =$95, 000.

Berdasarkan metode biaya variabel kami, pesanan khusus harus diterima. Pesanan khusus akan menambahkan $95, 000 keuntungan bagi perusahaan.

Sangat penting untuk memahami mengapa manajer enggan menerima pesanan. Manajer memasukkan biaya tetap dalam perhitungan biaya, yang salah dalam pengambilan keputusan. Mengingat kapasitas yang cukup, perusahaan tidak akan dikenakan biaya tetap tambahan untuk memproduksi pesanan khusus 1, 000, 000. Seperti yang Anda lihat, biaya variabel memainkan peran penting dalam pengambilan keputusan!

Mengapa Penetapan Biaya Variabel tidak Diizinkan dalam Pelaporan Eksternal

Sesuai dengan standar akuntansi untuk pelaporan keuangan eksternal, biaya persediaan harus mencakup semua biaya yang digunakan untuk mempersiapkan persediaan untuk penggunaan yang dimaksudkan. Ini mengikuti pedoman yang mendasari dalam akuntansi - prinsip pencocokan. Biaya penyerapan lebih baik menjunjung tinggi prinsip pencocokan, yang mengharuskan pengeluaran dilaporkan pada periode yang sama dengan pendapatan yang dihasilkan oleh pengeluaran.

Biaya variabel kurang menjunjung tinggi prinsip pencocokan, sebagai beban terkait tidak diakui pada periode yang sama dengan pendapatan terkait. Dalam contoh kita di atas, di bawah biaya variabel, kami akan membebankan semua overhead manufaktur tetap pada periode yang terjadi.

Namun, jika perusahaan gagal menjual semua persediaan yang diproduksi pada tahun itu, akan ada pencocokan yang buruk antara pendapatan dan beban pada laporan laba rugi. Karena itu, biaya variabel tidak diizinkan untuk pelaporan eksternal. Hal ini umumnya digunakan dalam akuntansi manajerial dan untuk tujuan pengambilan keputusan internal.

Bacaan Terkait

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Penetapan Biaya Berbasis Aktivitas Penetapan Biaya Berbasis Aktivitas Penetapan biaya berbasis aktivitas adalah cara yang lebih spesifik untuk mengalokasikan biaya overhead berdasarkan “aktivitas” yang benar-benar berkontribusi pada biaya overhead. Suatu kegiatan adalah

- Penggerak BiayaPenggerak BiayaPenggerak biaya adalah penyebab langsung dari suatu biaya, dan pengaruhnya terhadap total biaya yang dikeluarkan. Sebagai contoh, jika Anda ingin menentukan jumlah listrik yang dikonsumsi dalam periode tertentu, jumlah unit yang dikonsumsi menentukan total tagihan listrik. Dalam skenario seperti itu, unit listrik yang dikonsumsi

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- Target CostingTarget CostingTarget costing bukan hanya metode penetapan biaya, melainkan teknik manajemen dimana harga ditentukan oleh kondisi pasar, memukau

-

Apa itu Biaya Variabel?

Biaya variabel adalah biaya yang bervariasi secara proporsional dengan volume barang Persediaan Persediaan adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan da

-

Apa itu Overhead Variabel?

Overhead variabel mengacu pada fluktuasi biaya produksi yang terkait dengan operasi bisnis. Untuk beroperasi terus menerus, perusahaan perlu mengeluarkan uang untuk produksi dan penjualan barang dan j

Akuntansi

-

Apa itu Rasio Biaya Variabel?

Apa itu Rasio Biaya Variabel? Rasio biaya variabel adalah alat akuntansi biaya yang digunakan untuk menyatakan biaya produksi variabel perusahaan sebagai persentase dari penjualan bersihnya. Rasio dihitung dengan membagi biaya var...

-

Apa itu Biaya Variabel?

Apa itu Biaya Variabel? Biaya variabel adalah konsep yang digunakan dalam akuntansi manajerial dan biaya di mana biaya overhead pabrik tetap dikeluarkan dari biaya produksi produk. Metode ini kontras dengan perhitungan biaya...