Apa itu Pajak Pertambahan Nilai (PPN)?

Pajak Pertambahan Nilai (PPN), juga dikenal sebagai Pajak Barang dan Jasa (GST) di Kanada, adalah pajak konsumsi yang dikenakan atas produk pada setiap tahap proses produksi – mulai dari tenaga kerja dan bahan mentah hingga penjualan produk akhir.

PPN dinilai secara bertahap pada setiap tahap proses produksi, di mana nilai ditambahkan. Namun, itu pada akhirnya diteruskan ke konsumen ritel akhir. Sebagai contoh, jika ada PPN 20% untuk produk yang harganya $10, konsumenTipe PelangganPelanggan memainkan peran penting dalam bisnis apa pun. Dengan lebih memahami berbagai jenis pelanggan, bisnis dapat lebih siap untuk berkembang pada akhirnya akan membayar harga $12.

Menghitung Pajak Pertambahan Nilai (PPN)

Untuk menghitung besarnya Pajak Pertambahan Nilai yang harus dibayar pada setiap tahapan, ambil jumlah PPN pada tahap produksi terakhir dan kurangi PPN yang sudah dibayar. Ini mencegah pajak berganda dan memastikan bahwa pembeli di setiap tahap mendapatkan penggantian untuk PPN yang telah mereka bayarkan sebelumnya.

Contoh:Menghitung PPN

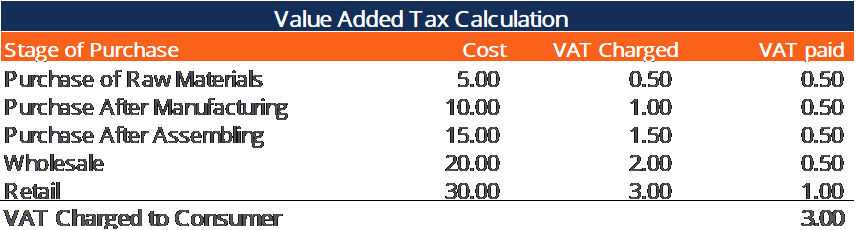

Perhatikan contoh berikut dengan PPN 10% yang dinilai pada setiap tahap.

Sebuah pabrik sepeda membeli bahan mentah seharga $5,50, yang sudah termasuk PPN 10%. Setelah menyelesaikan pembuatan suku cadang, mereka dibeli oleh assembler seharga $ 11, yang termasuk PPN $1. Pabrikan menerima $11, di mana dia membayar $0,50 kepada pemerintah.

PPN $1 penuh tidak dibayarkan kepada pemerintah, sebagai produsen akan menyimpan bagian PPN yang telah dibayarkan kepada penjual bahan baku. Karena pabrikan membayar PPN $0,50 kepada penjual bahan mentah, dia hanya akan membayar PPN sebesar $0,50 ($1 – $0,50) kepada pemerintah (yaitu, PPN tambahan).

Demikian pula, PPN yang dibayarkan pada setiap tahap dapat dihitung dengan mengurangkan PPN yang telah ditagihkan dari PPN pada tahap terakhir pembelian/produksi.

Seperti yang sudah disebutkan, seluruh PPN pada akhirnya diteruskan ke pembeli akhir, karena konsumen pada tahap pembelian sebelumnya mendapatkan penggantian PPN yang telah mereka bayarkan. Seperti yang terlihat di bawah ini, konsumen eceran akhir membayar seluruh jumlah PPN yang dibayarkan oleh pembeli lain pada tahap sebelumnya. PPN konsumen akhir juga dapat dihitung dengan mengalikan harga (tidak termasuk PPN) dengan tarif PPN (yaitu, $30 * 10% =$3).

Pajak Pertambahan Nilai vs Pajak Penjualan

Pajak penjualan sangat mirip dengan PPN, dengan perbedaan utama adalah bahwa pajak penjualan dinilai hanya sekali pada tahap akhir pembelian. Berbeda dengan PPN, yang dinilai pada setiap tahap pembelian/produksi dan dibayar oleh setiap pembeli berturut-turut, pajak penjualan hanya dibayar sekali oleh konsumen akhir.

Keuntungan utama PPN atas pajak penjualan adalah bahwa yang pertama dapat mengalokasikan jumlah pajak ke berbagai tahap produksi berdasarkan nilai tambah pada tahap itu. Karena pajak penjualan hanya dibayar sekali oleh pembeli akhir, seseorang tidak dapat mengukur nilai tambah pada setiap tahap produksi. Itu membuat sulit untuk melacak dan mengalokasikan pajak penjualan ke tahap produksi tertentu.

Pajak Pertambahan Nilai (PPN) – Keuntungan dan Kerugian

Pendukung PPN berpendapat bahwa mengadopsi sistem pajak regresif Pajak regresif Pajak regresif adalah pajak yang diterapkan sedemikian rupa sehingga tarif pajak menurun dengan meningkatnya pendapatan wajib pajak. Sistem pajak regresif, seperti PPN, memberi orang insentif yang lebih kuat untuk bekerja dan mendapatkan gaji yang lebih tinggi , karena mereka dapat mempertahankan pendapatan mereka (yaitu, mereka tidak dikenakan pajak lebih untuk mendapatkan lebih banyak, yang benar dengan pajak progresifPajak progresifPajak progresif adalah tarif pajak yang meningkat seiring dengan kenaikan nilai kena pajak. Biasanya tersegmentasi ke dalam kurung pajak yang berkembang menjadi, seperti pajak penghasilan) dan hanya dikenakan pajak saat membeli barang. PPN juga membuatnya lebih sulit untuk menghindari pajak , karena pajak sudah tertanam dalam pembelian barang dan jasa.

Namun, kritikus PPN berpendapat bahwa, Berbeda dengan tarif pajak penghasilan, yang bervariasi pada berbagai tingkat pendapatan, PPN adalah tarif tetap untuk semua orang , dan dengan demikian orang miskin akhirnya membayar tarif PPN yang lebih besar daripada orang kaya, dibandingkan dengan pendapatan mereka masing-masing. Dengan PPN, barang dan jasa menjadi lebih mahal, dan seluruh pajak dibebankan kepada konsumen. Ini mengurangi daya beli konsumen dan dapat mempersulit individu dan rumah tangga berpenghasilan rendah untuk membeli kebutuhan.

Kerugian lain dari PPN adalah bahwa bisnis dihadapkan dengan: peningkatan biaya karena beban administrasi penghitungan pajak pada setiap tahap produksi. Ini bisa sangat menantang bagi perusahaan global dan perusahaan multinasional dengan rantai pasokan global yang mencakup berbagai rezim pajak.

Meskipun argumen menentang PPN, menawarkan beberapa manfaat penting. Pajak regresif dapat memberikan insentif yang kuat untuk bekerja, yang dapat mendongkrak produk domestik bruto (PDB) secara keseluruhan.Produk Domestik Bruto (PDB)Produk domestik bruto (PDB) adalah ukuran standar kesehatan ekonomi suatu negara dan indikator standar hidupnya. Juga, PDB dapat digunakan untuk membandingkan tingkat produktivitas antar negara yang berbeda. dari sebuah ekonomi. Hal ini juga dapat meningkatkan pendapatan pemerintah dengan mengurangi penghindaran pajak dan menyediakan kerangka kerja yang lebih tepat waktu dan efisien untuk mengumpulkan pajak.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Bagaimana cara menggunakan Situs Web IRS.gov? Cara Menggunakan Situs Web IRS.govIRS.gov adalah situs resmi Internal Revenue Service (IRS), agen penagihan pajak Amerika Serikat. Situs web ini digunakan oleh bisnis dan

- Pajak Tidak Langsung Pajak Tidak Langsung Pajak tidak langsung pada dasarnya adalah pajak yang dapat dibebankan kepada badan atau orang pribadi lain. Mereka biasanya dikenakan pada produsen atau pemasok yang kemudian

- Perbedaan Permanen/Sementara dalam Akuntansi PajakPerbedaan Permanen/Temporer dalam Akuntansi PajakPerbedaan permanen terjadi ketika ada perbedaan antara pendapatan buku sebelum pajak dan penghasilan kena pajak berdasarkan SPT dan pajak

- Multinational CorporationMultinational Corporation (MNC)Perusahaan multinasional adalah perusahaan yang beroperasi di negara asalnya, maupun di negara-negara lain di seluruh dunia. Ini mempertahankan

-

Apa itu Pajak Regresif?

Pajak regresif adalah pajak yang diterapkan sedemikian rupa sehingga tarif pajak menurun dengan meningkatnya pendapatan wajib pajakRemunerasi adalah segala jenis kompensasi atau pembayaran yang diteri

-

Apa itu Depresiasi Pajak?

Penyusutan pajak adalah beban penyusutan yang diklaim oleh Wajib Pajak atas SPT untuk mengganti kerugian nilai harta berwujud. Contohnya termasuk properti, tanaman, dan peralatan. Aset berwujud diguna

Akuntansi

-

Apa itu Nilai Par?

Apa itu Nilai Par? Nilai nominal adalah nilai nominal atau nominal obligasi, bagian saham, atau kupon seperti yang tertera pada sertifikat obligasi atau saham. Sertifikat tersebut dikeluarkan oleh pemberi pinjaman dan d...

-

Apa itu Pajak Progresif?

Apa itu Pajak Progresif? Pajak progresif adalah sistem pajak yang menaikkan tarif karena penghasilan kena pajak naik. Biasanya tersegmentasi ke dalam kurung pajak yang maju ke tingkat yang lebih tinggi secara berturut-turut. ...