Apa itu Neraca Percobaan?

Neraca saldo adalah laporan yang mencantumkan saldo semua akun buku besar umum perusahaan pada titik waktu tertentu. Akun-akun yang tercermin pada neraca saldo terkait dengan semua akuntansi utamaAkuntansi adalah istilah yang menggambarkan proses konsolidasi informasi keuangan untuk membuatnya jelas dan dapat dipahami untuk semua item, termasuk asetJenis AsetJenis aset yang umum termasuk aset lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. mengidentifikasi dengan benar dan, kewajiban, ekuitas, pendapatan, pengeluaranBiaya Tetap dan VariabelBiaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut, keuntungan, dan kerugian. Ini terutama digunakan untuk mengidentifikasi saldo entri debit dan kredit dari transaksi yang dicatat dalam buku besar pada titik waktu tertentu.

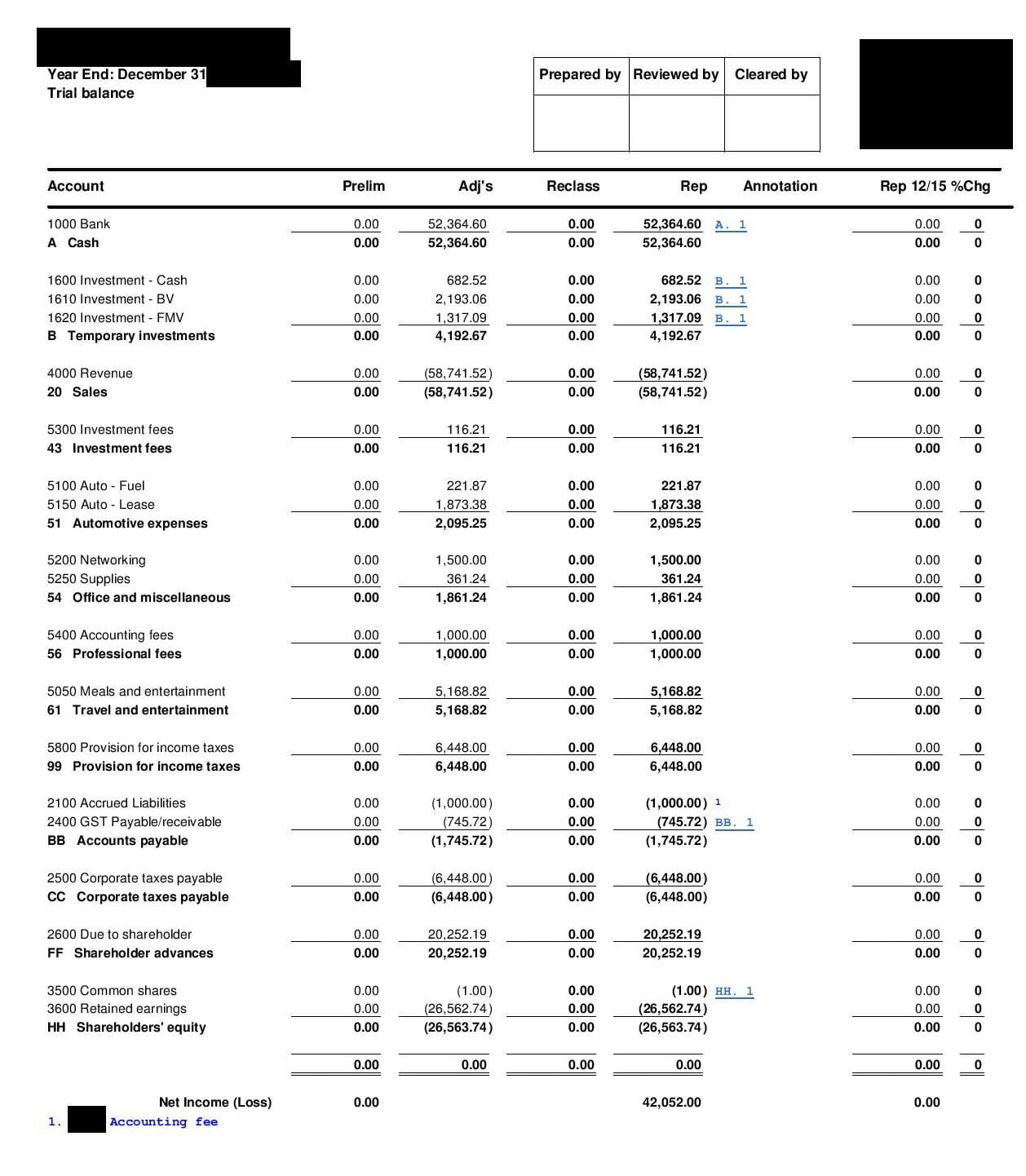

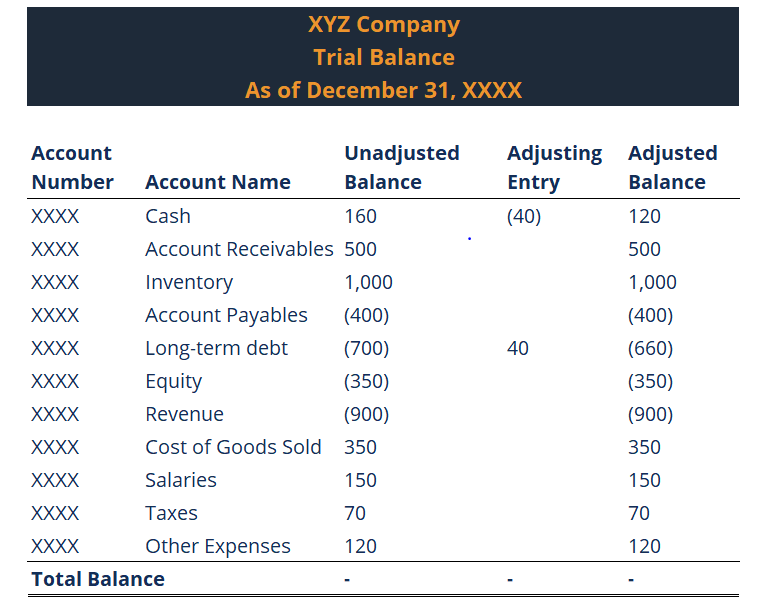

Di bawah ini adalah contoh Neraca Saldo Perusahaan:

Selain deteksi kesalahan, neraca saldo disiapkan untuk membuat entri penyesuaian yang diperlukan ke buku besar. Ini disiapkan lagi setelah jurnal penyesuaian diposting untuk memastikan bahwa total debit dan kredit masih seimbang. Ini bukan laporan keuangan resmiTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah. Biasanya digunakan secara internal dan tidak didistribusikan kepada orang-orang di luar perusahaan.

Apa yang termasuk dalam neraca saldo?

Neraca saldo mencakup daftar semua total akun buku besar umum. Setiap akun harus menyertakan nomor akun, deskripsi akun, dan saldo akhir debet/kredit. Tambahan, itu harus menyatakan tanggal akhir periode akuntansi Siklus Akuntansi Siklus akuntansi adalah proses holistik pencatatan dan pemrosesan semua transaksi keuangan perusahaan, dari saat transaksi yang laporan dibuat. Perbedaan utama dari buku besar adalah bahwa buku besar menunjukkan semua transaksi berdasarkan akun, sedangkan neraca saldo hanya menunjukkan total akun, tidak setiap transaksi terpisah.

Akhirnya, jika beberapa jurnal penyesuaian dimasukkan, itu harus tercermin pada neraca saldo. Pada kasus ini, itu harus menunjukkan angka sebelum penyesuaian, entri penyesuaian, dan saldo setelah penyesuaian.

Kesalahan yang tidak terdeteksi dalam neraca percobaan

Neraca saldo dapat melacak ketidakakuratan matematis dari buku besar. Namun, ada beberapa kesalahan yang tidak dapat dideteksi oleh laporan ini:

- Kesalahan penghilangan: Transaksi tidak masuk ke dalam sistem.

- Kesalahan entri asli: Transaksi double-entry mencakup jumlah yang salah di kedua sisi.

- Kesalahan pembalikan: Ketika transaksi double-entry dimasukkan dengan jumlah yang benar, tetapi akun yang akan didebit dikreditkan dan akun yang dikreditkan didebit.

- Kesalahan prinsip: Transaksi yang dimasukkan melanggar prinsip dasar akuntansi. Sebagai contoh, jumlah yang dimasukkan benar dan sisi yang sesuai dipilih, tetapi jenis akunnya salah (mis., akun beban bukan akun kewajiban).

- Kesalahan komisi: Jumlah transaksi sudah benar, tetapi akun yang didebet atau dikredit salah. Ini mirip dengan kesalahan prinsip yang dijelaskan di atas, tetapi kesalahan komisi biasanya merupakan akibat dari pengawasan, sedangkan kesalahan prinsip merupakan konsekuensi dari kurangnya pengetahuan tentang prinsip akuntansi. Anda dapat mempelajari Dasar-dasar Akuntansi dengan Kursus Gratis CFI!

Sumber daya tambahan

CFI adalah penyedia resmi Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! sebutan untuk analis keuangan. Dari sini, kami merekomendasikan untuk terus membangun pengetahuan dan pemahaman Anda tentang topik keuangan perusahaan lainnya seperti:

- Bagaimana 3 Laporan Keuangan Terhubung Bagaimana 3 Laporan Keuangan Terhubung Bagaimana 3 Laporan Keuangan Dihubungkan? Kami menjelaskan bagaimana menghubungkan 3 laporan keuangan bersama-sama untuk pemodelan keuangan dan

- BookkeeperBookkeeperTugas utama seorang bookkeeper adalah memelihara dan mencatat peristiwa keuangan harian perusahaan. Seorang Pembukuan bertanggung jawab untuk mencatat dan memelihara transaksi keuangan bisnis, seperti pembelian, pengeluaran, pendapatan penjualan, faktur, dan pembayaran.

- Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi.

- Kursus Dasar Akuntansi

-

Apa itu Akuntansi?

Akuntansi adalah istilah yang menggambarkan proses konsolidasi informasi keuangan untuk membuatnya jelas dan dapat dipahami oleh semua pemangku kepentingan dan pemegang sahamPemegang sahamPemegang sah

-

Apa itu Uang Tunai?

Dalam keuanganIkhtisar KeuanganKeuangan didefinisikan sebagai penyediaan pendanaan dan pengelolaan uang untuk individu, bisnis, dan pemerintah. Sistem keuangan meliputi peredaran uang, pengelolaan inv

Akuntansi

-

Apa itu Sistem Keuangan?

Apa itu Sistem Keuangan? Sistem keuangan adalah jaringan lembaga keuangan – seperti perusahaan asuransi, Bursa saham, dan bank investasiDaftar Bank Investasi TeratasDaftar 100 bank investasi teratas di dunia diurutkan berdasa...

-

Apa itu Jaminan?

Apa itu Jaminan? Jaminan adalah janji hukum yang dibuat oleh pihak ketiga (penjamin) untuk menutupi hutang peminjam atau jenis kewajiban lainnya jika peminjam wanprestasi. Default Hutang Kegagalan hutang terjadi ketik...