Apa itu Target Costing?

Target costing bukan hanya metode costing, melainkan teknik manajemen dimana harga ditentukan oleh kondisi pasar, dengan mempertimbangkan beberapa faktor, seperti produk homogen, tingkat persaingan, tidak ada/biaya peralihan rendahCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) adalah istilah yang digunakan dalam akuntansi manajerial yang mengacu pada jadwal atau pernyataan yang menunjukkan total untuk pelanggan akhir, dll. Ketika faktor-faktor ini muncul, manajemen ingin mengendalikan biaya, karena mereka memiliki sedikit atau tidak memiliki kendali atas harga jualAkuntansiPanduan dan sumber daya Akuntansi kami adalah panduan belajar mandiri untuk belajar akuntansi dan keuangan sesuai keinginan Anda. Jelajahi ratusan panduan dan sumber daya..

CIMA mendefinisikan biaya target sebagai "perkiraan biaya produk yang berasal dari harga pasar yang kompetitif."

Target Costing =Harga Jual – Margin Keuntungan

Mengapa Target Biaya?

Dalam industri seperti FMCG (Fast Moving Consumer Goods), konstruksi, kesehatan, dan energi, persaingan begitu ketat sehingga harga ditentukan oleh penawaran dan permintaan di pasar. Produsen tidak dapat mengontrol harga jual secara efektif. Mereka hanya bisa mengendalikan, sampai batas tertentu, biaya mereka, jadi fokus manajemen adalah mempengaruhi setiap komponen produk, melayani, atau biaya operasional.

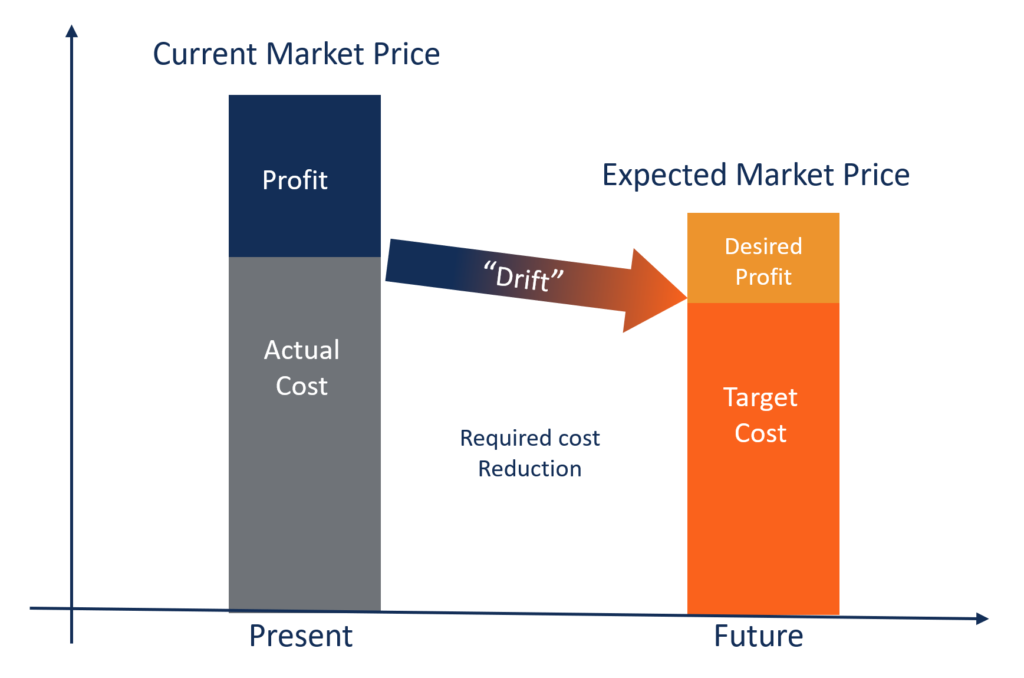

Tujuan utama penetapan biaya target adalah untuk memungkinkan manajemen menggunakan perencanaan biaya proaktif, manajemen biaya, dan praktik pengurangan biaya di mana biaya direncanakan dan dihitung di awal siklus desain dan pengembangan, daripada selama tahap pengembangan dan produksi produk selanjutnya.

Fitur Utama dari Target Costing:

- Harga produk ditentukan oleh kondisi pasar. Perusahaan adalah pengambil harga daripada pembuat harga.

- Margin keuntungan minimum yang disyaratkan sudah termasuk dalam target harga jual.

- Ini adalah bagian dari strategi manajemen untuk fokus pada pengurangan biaya dan manajemen biaya yang efektif.

- Desain produk, spesifikasi, dan harapan pelanggan sudah tertanam saat merumuskan harga jual total.

- Selisih antara biaya saat ini dan biaya target adalah "pengurangan biaya, ” yang ingin dicapai oleh manajemen.

- Sebuah tim dibentuk untuk mengintegrasikan kegiatan seperti merancang, pembelian, manufaktur, pemasaran, dll., untuk menemukan dan mencapai target biaya.

Keuntungan dari Target Costing:

- Hal ini menunjukkan komitmen manajemen untuk melakukan perbaikan proses dan inovasi produk untuk mendapatkan keunggulan kompetitif.

- Produk dibuat dari harapan pelanggan dan, karenanya, biaya juga didasarkan pada garis yang sama. Dengan demikian, pelanggan merasa lebih banyak nilai disampaikan.

- Dengan berjalannya waktu, operasional perusahaan meningkat drastis, menciptakan skala ekonomi.

- Pendekatan perusahaan untuk merancang dan membuat produk menjadi berbasis pasar.

- Peluang pasar baru dapat diubah menjadi tabungan nyata untuk mencapai nilai terbaik untuk uang daripada sekadar mewujudkan biaya terendah.

Contoh:

ABC Inc. adalah pemain FMCG besar yang beroperasi di pasar yang sangat kompetitif. Ini menjual makanan kemasan ke pelanggan akhir. ABC hanya dapat mengenakan biaya $20 per unit. Jika margin keuntungan yang dimaksudkan perusahaan adalah 10% dari harga jual, menghitung biaya target per unit.

Larutan:

Target Profit Margin =10% dari 20 =$2 per unit

Biaya Target =Harga Jual – Margin Laba ($20 – $2)

Biaya Target =$18 per unit

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Bacaan Terkait

CFI adalah penyedia global resmi dari Financial Modeling and Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Jika Anda tertarik untuk memajukan karir Anda di bidang keuangan perusahaan, artikel CFI ini akan membantu Anda dalam perjalanan Anda:

- Harga Pokok Produksi Harga Pokok Produksi (PPK) Harga Pokok Produksi (PPK) adalah istilah yang digunakan dalam akuntansi manajerial yang mengacu pada skedul atau pernyataan yang menunjukkan total

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- Margin Kontribusi Margin Kontribusi Margin kontribusi adalah pendapatan penjualan bisnis dikurangi biaya variabelnya. Margin kontribusi yang dihasilkan dapat digunakan untuk menutupi biaya tetapnya

- Rumus Biaya Marjinal Rumus Biaya Marjinal Rumus biaya marjinal menunjukkan biaya tambahan yang dikeluarkan ketika memproduksi unit tambahan barang atau jasa. Biaya marjinal

-

Apa itu Biaya Marjinal?

Biaya marjinal merupakan biaya tambahan yang dikeluarkan ketika memproduksi unit tambahan barang atau jasa. Ini dihitung dengan mengambil perubahan total dalam biaya produksi lebih banyak barang dan m

-

Apa itu Biaya Variabel?

Biaya variabel adalah konsep yang digunakan dalam akuntansi manajerial dan biaya di mana biaya overhead pabrik tetap dikeluarkan dari biaya produksi produk. Metode ini kontras dengan perhitungan biaya

Akuntansi

-

Apa itu Biaya Historis?

Apa itu Biaya Historis? Dalam akuntansi, biaya historis suatu aset mengacu pada harga belinya atau nilai moneter aslinya. Berdasarkan prinsip biaya historis, transaksi bisnis cenderung dicatat pada biaya historisnya. Konsep ...

-

Apa itu Biaya Implisit?

Apa itu Biaya Implisit? Biaya implisit adalah biaya peluang non-moneter yang merupakan hasil dari bisnis – daripada menimbulkan biaya langsung, biaya moneter – memanfaatkan aset atau sumber daya yang sudah dimilikinya. Biaya...