Apa itu Barang Spesial?

Item khusus adalah transaksi atau peristiwa tidak biasa yang diungkapkan manajemen secara terpisah yang diperkirakan tidak akan berulang secara reguler. Item khusus terjadi selama siklus bisnis normalSiklus BisnisSiklus bisnis adalah siklus fluktuasi Produk Domestik Bruto (PDB) di sekitar tingkat pertumbuhan alami jangka panjangnya. Ini menjelaskan dan biasanya dilaporkan secara terpisah berdasarkan pertimbangan manajemen. Mereka digunakan untuk membedakan transaksi bisnis normal dari transaksi satu kali yang tidak terjadi secara teratur.

Pos khusus dilaporkan secara terpisah dari pendapatan biasa karena tidak berulang dan tidak teratur untuk memungkinkan penilaian yang tepat atas kinerja keuangan perusahaan. Contoh pos khusus adalah biaya restrukturisasi, kompensasi eksekutif khusus, penghapusan aset, penyelesaian litigasi, penghasilan dari penghentian utang, dll.

Ringkasan

- Standar akuntansi mengidentifikasi item khusus sebagai transaksi keuangan satu kali yang muncul secara terpisah pada laporan keuangan perusahaan.

- Untuk suatu peristiwa atau transaksi untuk memenuhi definisi item khusus, itu pasti tidak biasa di alam dan jarang terjadi.

- Karena terserah pada kebijaksanaan manajemen apakah suatu item diungkapkan secara terpisah selain dari aktivitas bisnis biasanya, kesehatan keuangan perusahaan dapat dimanipulasi agar terlihat lebih baik atau lebih buruk dari yang sebenarnya.

Memahami Item Khusus

Pos khusus pada dasarnya adalah peristiwa atau transaksi yang diidentifikasi oleh manajemen, jarang terjadi, dan tidak biasa sifatnya. Bisnis, pada kesempatan langka, mengalami peristiwa satu kali yang efeknya pada pendapatan tidak terduga.

Walaupun demikian, perusahaan yang sering melaporkan item khusus sering dicurigai melakukannya secara oportunistik karena sifat subjektifnya. Pelaporan item khusus yang sering dapat menunjukkan ketidakstabilan bisnis atau manipulasi oleh manajemen dan akan mempengaruhi penilaian perusahaan.

Persyaratan pelaporan akuntansi mengklasifikasikan item khusus menggunakan dua kriteria, yaitu:

1. Sifatnya yang tidak biasa

Perusahaan menggunakan kebijakan operasi mereka dan jenis dan ruang lingkup dalam menentukan apakah suatu kegiatan atau peristiwa adalah item khusus. Mengklasifikasikan transaksi atau peristiwa sebagai item khusus bervariasi di seluruh perusahaan karena perbedaan dalam lingkungan masing-masing dapat membuat suatu peristiwa menjadi item khusus untuk satu perusahaan tetapi tidak untuk yang lain.

2. Frekuensi kejadian

Suatu transaksi atau peristiwa bisnis dianggap jarang terjadi jika tidak diharapkan terulang di masa mendatang. Bukti dari kejadian masa lalu digunakan untuk menilai kemungkinan terulangnya dan memperhitungkan lingkungan di mana perusahaan beroperasi. Alasan di balik pendekatan semacam itu adalah bahwa kemungkinan terulangnya peristiwa tertentu dapat bervariasi, tergantung pada sebuah perusahaan.

Penyajian dan Perpajakan Barang Khusus

Standar pelaporan keuangan IFRS vs US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan mengharuskan item khusus ditampilkan secara terpisah baik dalam catatan atas laporan keuangan atau pada laporan laba rugi . Mereka dipisahkan dari hasil aktivitas bisnis normal untuk memungkinkan perbandingan hasil di seluruh periode akuntansi.

Keadaan muncul ketika diperlukan untuk menunjukkan laporan keuangan pos khusus secara terpisah untuk menawarkan penyajian yang wajar. Dampak pajak item khusus juga diungkapkan secara terpisah untuk memungkinkan perbandingan yang lebih baik.

Manipulasi Pos Khusus dalam Laporan Keuangan

Beberapa transaksi atau peristiwa bisnis hanya terjadi sekali, atau setidaknya jarang. Namun demikian, kebanyakan bisnis salah mengklasifikasikan biaya unik selama siklus bisnis normal sebagai biaya satu kali. Manipulasi yang disengaja ini bertujuan untuk meningkatkan kesehatan keuangan perusahaan untuk menipu investor. Sayangnya, praktek adalah masalah yang berkelanjutan dan umum.

Beberapa perusahaan bahkan melangkah lebih tinggi dan menggunakan biaya restrukturisasi untuk meningkatkan arus kas dan profitabilitas di masa depan. Biasanya, biaya restrukturisasi yang besar digunakan untuk menyembunyikan kelemahan operasi dan mengurangi proyeksi depresiasi masa depan untuk meningkatkan pendapatan. Ini menjadi lebih menonjol ketika pengembalian digunakan untuk mengukur profitabilitas karena biaya restrukturisasi yang besar mengurangi nilai buku modal dan ekuitas.

Untuk alasan ini, item khusus dicatat dengan skeptis oleh pengguna laporan keuangan, terutama jika penyesuaian sering dilakukan, atau ketika manajemen mungkin rentan untuk memanipulasi hasil. Biaya satu kali yang memenuhi syarat untuk menjadi biaya operasionalBiaya OperasionalBiaya operasional, pengeluaran operasional, atau "opex, " mengacu pada biaya yang dikeluarkan sehubungan dengan kegiatan operasional bisnis. harus diperlakukan sebagai pendapatan operasi normal. Namun, untuk barang-barang khusus yang memenuhi definisi biaya satu kali, perusahaan harus memastikan mereka tidak biasa dan jarang untuk menjaga kepercayaan investor.

Akuntansi untuk Biaya Terkait dengan Item Khusus

Manipulasi pos khusus pada laporan keuangan tidak mengejutkan. Menanggapi kekhawatiran atas peningkatan pelabelan biaya yang terkait dengan peristiwa yang tidak biasa sebagai kewajiban, Dewan Standar Akuntansi Keuangan (FASB) mengeluarkan FAS 146, yang mengharuskan perusahaan untuk mengakui biaya yang terkait dengan aktivitas keluar atau pelepasan sebagai kewajiban.

FAS 146 meningkatkan pelaporan keuangan dengan membatasi perusahaan pada jenis biaya yang akan dimasukkan dalam biaya restrukturisasi untuk mengekang praktik pengalihan biaya. Beberapa biaya tersirat termasuk biaya yang dikeluarkan untuk merelokasi karyawan atau mengkonsolidasikan fasilitas, mengakhiri kontrak yang bukan merupakan sewa guna usaha, dan mengakhiri imbalan saat ini kepada karyawan dengan tunduk pada ketentuan perjanjian yang menguntungkan, diantara yang lain.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Kebijakan AkuntansiKebijakan AkuntansiKebijakan akuntansi adalah aturan dan pedoman yang dipilih oleh perusahaan untuk digunakan dalam mempersiapkan dan menyajikan laporan keuangannya.

- Item Luar Biasa Item Luar Biasa Item luar biasa adalah istilah akuntansi yang mengacu pada keuntungan atau kerugian abnormal yang tidak dihasilkan dari bisnis biasa.

- Penghasilan Non-GAAPPenghasilan Non-GAAPPenghasilan Non-GAAP adalah ukuran penghasilan yang tidak mengikuti perhitungan standar GAAP (Generally Accepted Accounting Principles)

- Skandal Akuntansi TerpopulerSkandal Akuntansi TerpopulerDua dekade terakhir menyaksikan beberapa skandal akuntansi terburuk dalam sejarah. Miliaran dolar hilang sebagai akibat dari bencana keuangan ini. Di dalam

-

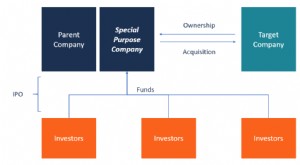

Apa itu Special Purpose Acquisition Company (SPAC)?

Perusahaan akuisisi tujuan khusus (SPAC) adalah perusahaan yang dibentuk dengan tujuan tunggal untuk meningkatkan modal investasi melalui penawaran umum perdana (IPO)Penawaran Umum Perdana (IPO)Penawa

-

Belanja Kembali ke Sekolah dengan Anggaran

Saat itu tahun lagi! Sebagai anak-anak, Anda berharap untuk kembali ke sekolah; kelas dan guru baru, berkumpul kembali dengan teman-teman lama dan yang paling penting, pakaian dan perlengkapan baru. S

Akuntansi

- Apa itu Tagihan Balik Barang Pengembalian untuk Bank of America?

- Bagaimana Harga Barang Bekas untuk Dijual

- Barang Apa yang Bebas Pajak Penjualan di Florida?

- Apa Persyaratan Margin Khusus?

- Backorders Didefinisikan:Apa Adanya,

- Slotting Gudang:Apa Artinya &Kiat untuk Meningkatkan

- Apa itu Dividen Khusus?

- Apa Keuntungan Penganggaran Item Baris?

-

Apa itu Dana Pendapatan Khusus?

Apa itu Dana Pendapatan Khusus? Dana pendapatan khusus adalah dana yang digunakan oleh badan pemerintah untuk menghimpun hasil dari sumber pendapatan tertentu yang penggunaannya dibatasi untuk tujuan atau kegiatan tertentu. Alasan u...

-

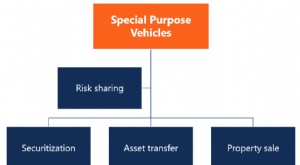

Apa itu Special Purpose Vehicle (SPV)?

Apa itu Special Purpose Vehicle (SPV)? Special Purpose Vehicle (SPV) adalah badan hukum terpisah yang dibuat oleh suatu organisasi. SPV adalah perusahaan yang berbeda dengan asetnya sendiriJenis AsetJenis aset yang umum termasuk lancar, ti...