Apa itu Niat Baik Negatif?

Jumlah goodwill negatif (NGW), juga dikenal sebagai jumlah "pembelian murah", adalah perbedaan antara harga pembelian yang dibayarkan untuk suatu aset dan nilai pasar wajar aktualnya.

Niat baik negatif adalah prinsip akuntansi yang terjadi ketika harga yang dibayarkan untuk suatu aset lebih rendah dari nilainya di pasar dan dapat dianggap sebagai “diskon” bagi pembeli.

Aset Berwujud/Tidak Berwujud dan Niat Baik Negatif

Penting untuk membedakan antara aset berwujud dan tidak berwujud:

Aset berwujud datang dalam bentuk fisik dan memiliki nilai moneter. Contoh utama termasuk properti, tanaman, dan peralatan.

Aset tidak berwujud kekurangan bentuk fisik, tidak memegang nilai uang, dan terkadang tidak dapat dikenali. Contoh aset tidak berwujud termasuk kekayaan intelektual (patenPatenPaten adalah dokumen yang memberikan kepemilikan kekayaan intelektual – gagasan, atau konsep untuk, sesuatu - untuk individu, kelompok, atau perusahaan. Sebuah paten, hak cipta), pengenalan merek, dan kehidupan yang bermanfaat.

Goodwill memperhitungkan nilai aset tidak berwujud – seperti pengenalan merek dan kekayaan intelektual – yang dapat sangat berharga bagi perusahaan yang mapan dan/atau inovatif. Aset tidak berwujud tidak termasuk dalam perhitungan nilai pasar tetapi dapat dimasukkan dalam harga beli.

Namun, adanya niat baik negatif itu sendiri menyiratkan bahwa harga beli lebih rendah dari nilai pasar - menunjukkan bahwa aset tidak berwujud memiliki nilai diskon atau tidak ada atau bahwa perusahaan dijual di bawah tekanan tanpa menuai manfaat dari aset tidak berwujudnya.

Karena itu, niat baik negatif menyiratkan bahwa perusahaan penjual berada dalam keadaan yang sangat tidak menguntungkan - itu bisa mengalami kesulitan finansial, di bawah tekanan jual tinggi, dan/atau menghadapi kewajiban utang yang tinggi, yang mengarah pada diskon pada harga pembelian perusahaan.

Contoh Praktis

Perusahaan XYZ menghadapi persaingan yang semakin ketat dan menimbulkan kewajiban utang yang tidak dapat ditanggungnya. Dewan direksi memiliki dua pilihan – mengajukan pailitKebangkrutanKebangkrutan adalah status hukum manusia atau entitas non-manusia (perusahaan atau lembaga pemerintah) yang tidak dapat membayar hutangnya atau menjual perusahaan.

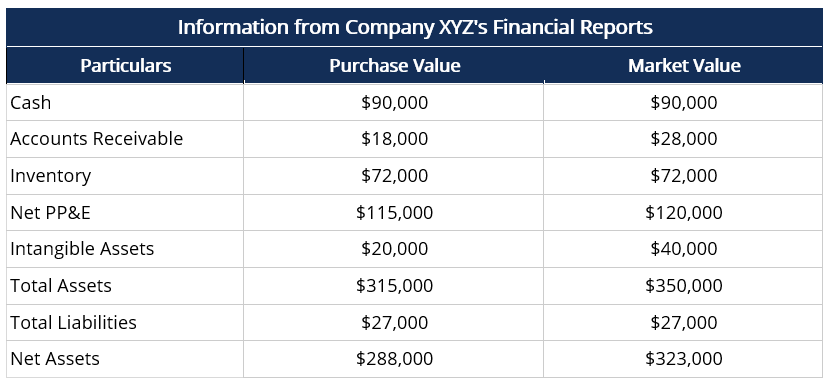

Perusahaan baru-baru ini dijual seharga $ 288, 000, yang lebih rendah dari nilai pasar wajarnya. Tabel di bawah ini melaporkan informasi konsolidasi dari laporan keuangan Perusahaan XYZ:

Di Sini:

- Nilai pembelian piutang lebih rendah dari nilai pasar wajar karena memburuknya hubungan dengan debitur dan kesulitan dalam menagih pembayaran.

- Nilai pembelian properti, tanaman, dan peralatan (PP&E) lebih rendah dari nilai pasar wajar karena perusahaan gagal memperhitungkan penyusutan secara akurat.

- Aset tidak berwujud perusahaan, termasuk kekayaan intelektual dan basis pelanggan, terbebani karena situasi keuangan saat ini – meningkatnya persaingan dan kewajiban utang yang tinggi.

Niat Baik Negatif vs. Niat Baik

Goodwill negatif terjadi ketika harga beli yang dibayarkan untuk suatu aset lebih rendah dari nilainya di pasar. Sebaliknya, goodwill terjadi ketika harga beli lebih tinggi dari nilai pasarnya - yaitu, jumlah goodwill adalah premi yang dibayarkan oleh pembeli untuk nilai tidak berwujud dari aset perusahaan.

Sementara niat baik negatif adalah indikator keadaan yang tidak menguntungkan, adanya niat baik (yaitu, goodwill "positif") menyiratkan bahwa nilai aset tidak berwujud tinggi, dan perusahaan berada di bawah tekanan yang relatif rendah untuk menjual – situasi ini menguntungkan penjual.

Mengapa Niat Baik Negatif Muncul?

Goodwill negatif biasanya muncul karena salah satu dari berikut ini:

Penjualan perusahaan yang dipaksakan atau mengalami kesulitan keuangan

Perusahaan yang mengalami kesulitan keuangan dan berada di bawah tekanan untuk menjual mungkin bersedia menjual perusahaan dengan harga diskon dalam bentuk goodwill negatif karena nilai aset tidak berwujud untuk perusahaan yang tertekan kemungkinan akan lebih rendah.

Penilaian aset yang salah

Penilaian aset, terutama aset tetap jangka panjang, mungkin salah – mengingat bahwa faktor ekonomi makro Faktor ekonomi makro Faktor ekonomi makro adalah sebuah pola, ciri, atau kondisi yang berasal dari, atau berhubungan dengan, aspek ekonomi yang lebih besar terus berubah – dan menghasilkan nilai pasar yang tidak akurat. Demikian pula, penilaian aset tidak berwujud yang tidak akurat juga dapat mengakibatkan nilai pasar yang lebih rendah dan niat baik yang negatif.

Akuntansi untuk Niat Baik Negatif

Menurut US GAAP dan IFRS, goodwill dan goodwill negatif harus diakui dan dipertanggungjawabkan dalam laporan keuangan perusahaan yang mengakuisisi.

NGW dalam Laporan Laba Rugi

Goodwill negatif harus diakui sebagai “keuntungan atas akuisisi” dalam laporan laba rugi pihak pengakuisisi, di bawah sumber pendapatan non-tunai.

NGW di Neraca

Dalam neraca perusahaan penjual, goodwill dicatat sebagai aset, sedangkan goodwill negatif adalah bagian dari kewajiban karena mengurangi penilaian. Kalau tidak, goodwill dapat dicatat sebagai kontra-aset, atau pengurangan aset untuk menunjukkan jumlah NGW.

NGW dalam Laporan Arus Kas

Dalam laporan arus kas, goodwill negatif biasanya dicatat sebagai “keuntungan atas akuisisi” atau “keuntungan pembelian dengan harga murah” untuk menunjukkan nilai tambahan yang diperoleh dalam bentuk NGW.

Bacaan Terkait

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Nilai Aktiva BersihNilai Aktiva BersihNilai aktiva bersih (NAB) didefinisikan sebagai nilai aset dana dikurangi nilai kewajibannya. Istilah "nilai aset bersih" biasanya digunakan dalam kaitannya dengan reksa dana dan digunakan untuk menentukan nilai aset yang dimiliki. Menurut SEC, reksa dana dan Unit Investment Trust (UITs) diwajibkan untuk menghitung NAB

- Nilai Pasar Wajar Nilai Pasar Wajar Nilai pasar wajar (dari barang atau jasa yang dipertukarkan) mengacu pada harga di mana kedua pihak yang bertransaksi disepakati secara independen.

- IFRS vs US GAAPIFRS vs US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

- Laporan Arus KasPernyataan Arus KasLaporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas

-

Apa itu Rekayasa Nilai?

Rekayasa nilai mengacu pada metode sistematis untuk meningkatkan nilai produk yang dihasilkan proyek. Ini digunakan untuk menganalisis layanan, sistem, atau produk untuk menentukan cara terbaik untuk

-

Apa itu Proposisi Nilai?

Proposisi nilai adalah janji nilai yang dinyatakan oleh perusahaan yang merangkum bagaimana manfaat produk atau layanan perusahaan akan disampaikan, berpengalaman, dan diperoleh. Pada dasarnya, propos

Akuntansi

-

Apa itu Jaminan Negatif?

Apa itu Jaminan Negatif? Jaminan negatif adalah istilah akuntansi yang digunakan oleh auditor untuk menginformasikan pihak eksternal bahwa sekelompok fakta atau data keuangan tertentu dianggap akurat karena tidak ada bukti ya...

-

Apa itu Nilai Par?

Apa itu Nilai Par? Nilai nominal adalah nilai nominal atau nominal obligasi, bagian saham, atau kupon seperti yang tertera pada sertifikat obligasi atau saham. Sertifikat tersebut dikeluarkan oleh pemberi pinjaman dan d...