Apa itu Biaya Inventori?

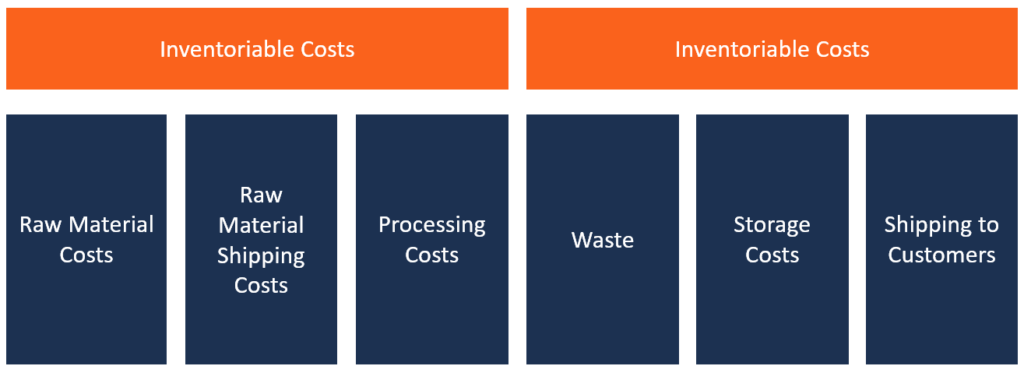

Biaya yang dapat diinventarisasi, juga dikenal sebagai biaya produk, mengacu pada biaya langsung yang terkait dengan pembuatan produk dan membuatnya siap untuk dijual. Sering, Biaya persediaan meliputi tenaga kerja langsung, material langsung, overhead pabrik, dan pengiriman barang.

Setelah produk dijual ke pelanggan atau dibuang dengan cara lain, biaya produk dibebankan ke akun pengeluaran. Sebelum persediaan dijual, itu dicatat di neracaNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. sebagai aset. Penjualan produk-produk ini memindahkan persediaan dari neraca ke garis beban harga pokok penjualan (COGS) dalam laporan laba rugi.

Biaya persediaan bervariasi dari satu industri ke industri lainnya, dan mereka juga mungkin berbeda dari satu pemasok ke pemasok lain di rantai pasokan. Karena itu, apa yang dianggap oleh satu produsen sebagai biaya persediaan mungkin berbeda dari apa yang diperlakukan pengecer sebagai biaya persediaan. Contohnya, untuk pengecer, biaya persediaan mencakup semua biaya yang terkait dengan perolehan produk dari pabrikan sampai ke lokasinya.

Namun, untuk produsen, biaya persediaannya adalah bahan langsung, tenaga kerja langsung, dan semua biaya produksi.

Cara Menghitung Biaya Satuan Produksi

Ketika manajer ingin menentukan biaya produksi per unit, mereka mempersempit semua biaya yang terkait dengan produksi batch produk tertentu. Mereka menjumlahkan semua biaya produksi batch dan membagi nilai yang diperoleh dengan total unit yang diproduksi, seperti yang ditunjukkan pada rumus di bawah ini:

Biaya unit produk =(Total tenaga kerja langsung + Total bahan langsung + Perlengkapan habis pakai + Freight-in + Total overhead yang dialokasikan)/Total jumlah unit

Setelah manajer menentukan biaya unit produksi, mereka dapat menggunakan informasi itu untuk mengembangkan model penetapan harga. Model penetapan harga memungkinkan mereka untuk mengidentifikasi jumlah unit yang mereka butuhkan untuk diproduksi dan dijual untuk mencapai titik impas. Hal ini penting karena, agar lini produk menjadi menguntungkan, mereka perlu menentukan harga satuan yang menutupi biaya per unit dan menghasilkan margin keuntungan yang wajar yang akan menutupi semua biaya tetap.

Kegagalan mencapai titik impas berarti hasil produksi merugi dan produsen perlu merespon dengan menaikkan harga jual, memotong jumlah unit yang diproduksi, atau menutup seluruh lini produk.

Akuntansi untuk Biaya Persediaan

Akuntan menggunakan akun persediaan untuk mencatat biaya persediaan. Namun, ketika produsen menjual barang, biaya ditransfer ke akun pengeluaran (COGSCost of Goods Sold (COGS)Cost of Goods Sold (COGS) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa. Ini termasuk biaya material, langsung). Hal ini memungkinkan akuntan untuk memantau pendapatan terhadap HPP dalam laporan laba rugi, yang akhirnya masuk ke dalam laporan keuangan perusahaan sebagai laba bersih.

Contoh:Biaya Persediaan

Katakanlah Perusahaan X merakit laptop untuk dijual kembali di Ontario, California. Perusahaan mengimpor suku cadang komputer yang berbeda dari berbagai belahan dunia dan produsen yang berbeda. Sebagai contoh, tampilan mungkin dari CoolTouch Monitors, motherboard dan casing dari China, hard disk dari Seagate, prosesor dan RAM dari Intel, dengan sisa komponen dibuat di rumah.

Untuk mengagregasi biaya persediaan produksi, pabrikan harus memperhitungkan semua biaya yang dikeluarkan dari saat perolehan sampai dengan saat barang dibawa ke gudang mereka. Ini termasuk semua biaya yang dikeluarkan sebelum dan selama perakitan, seperti biaya perolehan setiap bagian, tenaga kerja langsung, pengiriman barang, dan biaya produksi lainnya.

Karena itu, jika memproduksi 1, 000 buah laptop berharga $250, 000, biaya unit produksi akan menjadi $250 ($250, 000/1, 000 unit). Untuk mencapai titik impas dan menghasilkan keuntungan, satu unit/laptop harus dijual dengan harga lebih dari $250. Mulanya, perusahaan akan mencatat biaya ini dalam akun aset persediaan. Setelah produk dijual ke pengecer, itu dicatat sebagai HPP pada laporan laba rugi.

Biaya Persediaan vs. Biaya Periode

Biaya bisnis dibagi menjadi dua kategori, berdasarkan apakah biaya dikapitalisasi ke harga pokok penjualan. Dua kategori tersebut adalah biaya persediaan dan biaya periode.

Biaya persediaan adalah biaya yang dikeluarkan dalam pembuatan atau perolehan suatu produk. Biaya ini awalnya dicatat dalam neraca sebagai aset lancar dan tidak muncul dalam laporan laba rugi sampai unit pertama dijual. Setelah produk terjual, mereka dibebankan ke akun pengeluaran, dan ini memungkinkan bisnis untuk mencocokkan pendapatan dari suatu produk dengan harga pokok penjualannya. Contoh biaya produk adalah bahan langsung, tenaga kerja langsung, dan overhead pabrik.

Di samping itu, biaya periode dikaitkan dengan berlalunya waktu dan tidak termasuk dalam biaya persediaan. Jika suatu bisnis tidak memiliki aktivitas produksi atau pembelian persediaan, bisnis tidak akan mengeluarkan biaya persediaan, tetapi masih akan dikenakan biaya periode.

Biaya periode dikaitkan dengan aktivitas penjualan bisnis, dan mereka diperlakukan sebagai beban pada tahun aktual ketika mereka terjadi. US GAAP mensyaratkan bahwa semua biaya penjualan dan administrasi diperlakukan sebagai biaya periode. Contoh biaya periode termasuk biaya pemasaran, sewa kantor, dan tenaga kerja tidak langsung.

Definisi istilah

Material langsung – Mengacu pada semua bahan mentah dan sub-rakitan yang dibangun ke dalam produk akhir.

Tenaga kerja langsung – Mengacu pada biaya karyawan yang terlibat langsung dalam perakitan dan produksi produk yang ditugaskan baik untuk produk tertentu, Pusat biaya, atau perintah kerja. Contohnya, operator mesin di lini produksi, karyawan di lini perakitan, atau bahkan petugas teknis yang mengoperasikan dan memantau operasi produksi.

Freight-in – Mengacu pada biaya yang terkait dengan transportasi input produksi. Itu dibebankan ketika barang dikirim dari pemasok ke produsen.

Overhead manufaktur – Mengacu pada biaya produksi selain biaya variabel yang dikeluarkan produsen selama periode produksi tertentu. Mereka adalah biaya tetap yang berhubungan langsung dengan pembuatan suatu produk. Mereka mencakup semua biaya yang terkait dengan bahan langsung, dan tenaga kerja langsung. Sebagai contoh, biaya listrik yang diperlukan untuk mengoperasikan mesin manufaktur adalah biaya overhead pabrik.

Sumber daya tambahan

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- InventoryInventoryInventory adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang

- Cost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) adalah istilah yang digunakan dalam akuntansi manajerial yang mengacu pada jadwal atau pernyataan yang menunjukkan total

- Siklus OperasiSiklus OperasiSiklus Operasi (OC) mengacu pada hari-hari yang dibutuhkan bisnis untuk menerima inventaris, menjual persediaan, dan kumpulkan uang tunai dari penjualan

- Rumus Biaya Marjinal Rumus Biaya Marjinal Rumus biaya marjinal menunjukkan biaya tambahan yang dikeluarkan ketika memproduksi unit tambahan barang atau jasa. Biaya marjinal

-

Apa itu Biaya Variabel?

Biaya variabel adalah biaya yang bervariasi secara proporsional dengan volume barang Persediaan Persediaan adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan da

-

Apa itu Biaya Pengalihan?

Biaya beralih adalah biaya yang dikeluarkan konsumen dari beralih merek, produk, jasa, atau pemasok. Switching cost juga dikenal sebagai switching barrier. Memahami Biaya Pengalihan Biaya p

Akuntansi

-

Apa itu Biaya Produk?

Apa itu Biaya Produk? Biaya produk adalah biaya yang dikeluarkan untuk membuat produk yang dimaksudkan untuk dijual kepada pelanggan. Biaya produk termasuk bahan langsung (DM), tenaga kerja langsung (DL), dan overhead pabr...

-

Apa itu Biaya Langkah?

Apa itu Biaya Langkah? Biaya langkah, juga disebut biaya tangga, adalah biaya yang tidak berubah secara proporsional dengan meningkatnya tingkat aktivitas. Dengan kata lain, biaya langkah konstan pada tingkat aktivitas tert...