Apa itu Catatan Laporan Keuangan?

Catatan laporan keuangan adalah catatan tambahan yang disertakan dengan laporan keuangan yang diterbitkan perusahaan. Catatan digunakan untuk menjelaskan asumsi yang digunakan untuk menyusun angka-angka dalam laporan keuangan, serta kebijakan akuntansi yang dianut oleh perusahaan. Mereka membantu berbagai jenis pengguna, seperti analis keuanganAnalis Keuangan - Apa yang Mereka Lakukan dan investor, untuk menginterpretasikan semua angka yang ditambahkan dalam laporan keuangan.

Dalam melakukan audit atas laporan keuangan, auditor melakukan penyelidikan menyeluruh atas semua informasi yang terkandung dalam laporan keuangan, termasuk catatan atas laporan keuangan. Auditor menggunakan catatan untuk menentukan apakah kebijakan akuntansi yang digunakan sudah tepat, diterapkan dengan benar, dan tercermin dalam hasil yang dilaporkan perusahaan.

Catatan juga dapat memberikan informasi tentang masalah mendasar yang berkaitan dengan kesehatan keuangan perusahaan secara keseluruhan. Auditor mendasarkan opini auditnya pada nomor laporan keuangan, serta catatan atas laporan keuangan.

Ringkasan

- Catatan laporan keuangan mengacu pada catatan tambahan yang termasuk dalam laporan keuangan perusahaan,

- Catatan digunakan untuk membuat pengungkapan penting yang menjelaskan asumsi yang digunakan untuk menyusun laporan keuangan suatu perusahaan.

- Catatan umum atas laporan keuangan mencakup kebijakan akuntansi, penyusutan aset, penilaian persediaan, acara selanjutnya, dll.

Catatan Umum atas Laporan Keuangan

Berikut ini adalah pos-pos umum yang muncul dalam catatan atas laporan keuangan:

1. Dasar presentasi

Bagian pertama dalam catatan laporan keuangan menjelaskan dasar penyusunan dan penyajian laporan keuangan utama.

2. Kebijakan akuntansi

Bagian kebijakan akuntansi memberikan informasi mengenai kebijakan akuntansi yang diambil oleh manajemen dalam penyusunan laporan keuangan. Pengungkapan kebijakan akuntansi membantu pengguna menafsirkan dan memahami laporan keuangan dengan lebih baik.

Beberapa pengungkapan yang termasuk di sini adalah metode penyusutan yang digunakan, bagaimana perusahaan menilai persediaan, akuntansi untuk aset tidak berwujud Aset tidak berwujudMenurut IFRS, aset tidak berwujud dapat diidentifikasi, aset nonmoneter tanpa wujud fisik. Seperti semua aset, aset tidak berwujud, dll. Semua kebijakan akuntansi signifikan yang diadopsi dalam laporan keuangan harus diungkapkan dalam bagian tersebut.

3. Penyusutan aset

Penyusutan mengacu pada pengurangan nilai aset tetap dari waktu ke waktu karena keausan normal. Bagian penyusutan aset memberikan informasi tentang metode yang diadopsi oleh perusahaan saat mendepresiasi aset.

Tergantung pada metode penyusutan yang digunakan, mungkin ada fluktuasi yang signifikan antara laba bersih dalam laporan laba rugi dan nilai yang dilaporkan dalam neraca. Memberikan informasi tentang metode penyusutan dalam catatan memberi tahu pengguna tentang perbedaan laba bersih yang dilaporkan dalam laporan keuangan.

4. Penilaian persediaan

Penilaian catatan persediaan memberi tahu pengguna bagaimana perusahaan menilai persediaannya, memudahkan mereka untuk membandingkan angka persediaan dari satu periode ke periode lain atau berhadapan dengan entitas pesaing lainnya. Bagian ini memberikan informasi tentang dua masalah inventaris utama, yaitu., bagaimana jumlah persediaan dinyatakan dan metode yang digunakan untuk menentukan biaya persediaan.

Aturan GAAP mengharuskan perusahaan untuk menyatakan persediaan mereka lebih rendah dari biaya atau pasar (LCM) Lebih rendah dari Biaya atau Pasar (LCM) Lebih rendah dari biaya atau pasar (LCM) adalah metode penilaian persediaan yang diperlukan untuk perusahaan yang mengikuti US GAAP. Di bawah biaya atau pasar. Ini berarti bahwa perusahaan akan menilai persediaan pada biaya penggantian terendah, yang dapat berupa biaya grosir persediaan atau biaya persediaan di pasar. Untuk menentukan biaya persediaan, GAAP memungkinkan tiga metode yang berbeda, yang meliputi rata-rata tertimbang, identifikasi khusus, dan yang pertama masuk, First-In First-Out (FIFO)First-In First-Out (FIFO)Metode akuntansi penilaian persediaan First-In First-Out (FIFO) didasarkan pada praktik penjualan atau penggunaan barang mengikuti metode.

5. Acara selanjutnya

Informasi tentang peristiwa selanjutnya dapat ditemukan juga di bagian catatan laporan keuangan. Peristiwa selanjutnya mengacu pada peristiwa yang terjadi setelah tanggal neraca tetapi sebelum rilis laporan keuangan. Bagaimana perusahaan menangani peristiwa tergantung pada apakah mereka mengubah kondisi yang ada pada tanggal neraca.

Dua jenis peristiwa selanjutnya adalah:

Informasi tambahan: Suatu peristiwa yang memberikan informasi tentang kondisi yang ada pada tanggal neraca, termasuk informasi tambahan yang mempengaruhi estimasi yang digunakan untuk menyusun laporan keuangan. Contohnya adalah kombinasi bisnis setelah tanggal neraca.

Acara baru: Suatu peristiwa yang memberikan informasi baru tentang kondisi yang tidak ada pada tanggal neraca. Contohnya adalah kerusakan atau pencurian mesin di pabrik.

Prinsip akuntansi yang berlaku umum menyatakan bahwa laporan keuangan harus mencakup efek dari semua peristiwa kemudian yang memberikan informasi tambahan tentang kondisi yang ada pada tanggal neraca. Peristiwa selanjutnya yang merupakan peristiwa baru, Namun, seharusnya tidak tercermin dalam laporan keuangan, tetapi jika materi, harus diungkapkan dalam catatan atas laporan keuangan.

6. Aset tidak berwujud

Catatan atas laporan keuangan juga mencakup informasi tentang aset tidak berwujud yang dimiliki oleh perusahaan. Intangible adalah aset yang tidak memiliki bentuk fisik, dan mereka termasuk merek dagang dan paten. Bagian ini merinci semua aset tidak berwujud yang dimiliki perusahaan dan bagaimana menentukan nilai aset tidak berwujud yang dilaporkan di neraca.

7. Konsolidasi laporan keuangan

Konsolidasi bagian laporan keuangan menegaskan bahwa laporan yang dikeluarkan berisi laporan keuangan dari semua anak perusahaan perusahaan dan bagaimana akuntansi untuk mereka. Ini merinci dasar konsolidasi laporan keuangan, dan setiap penyimpangan dari anak perusahaan harus dijelaskan.

8. Tunjangan karyawan

Bagian tunjangan karyawan dari catatan menyebutkan manfaat yang diberikan perusahaan kepada karyawannya, termasuk asuransi kesehatan, rekening tabungan kesehatan, rencana pensiun, dll.

Informasi umum yang diungkapkan perusahaan dalam catatan mencakup rencana kesehatan dan kesejahteraan bagi karyawannya, seperti medis, liburan, tunjangan. Ini juga memberikan informasi tentang biaya dan kewajiban yang dibayar dan yang belum dibayar untuk program pensiun karyawanDana Pensiun Dana pensiun adalah dana yang mengakumulasi modal untuk dibayarkan sebagai pensiun bagi karyawan pada saat mereka pensiun di akhir karir mereka.

9. Kewajiban kontinjensi

Kewajiban kontinjensi mengacu pada kewajiban yang mungkin terjadi, tetapi itu tergantung pada hasil dari peristiwa masa depan yang tidak pasti. Contoh kewajiban kontinjensi adalah gugatan yang belum terselesaikan terhadap perusahaan atau sengketa pajak penghasilan. Mengungkapkan kewajiban kontinjensi memberi tahu pengguna bahwa perusahaan dapat mengalami kerugian di masa depan jika peristiwa yang akan datang berakhir dengan merugikan perusahaan.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk membantu Anda menjadi analis keuangan kelas dunia dan memajukan karir Anda ke potensi penuh Anda, sumber daya tambahan ini akan sangat membantu:

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Panduan Audit ForensikPanduan Audit Forensik Audit forensik adalah audit terperinci atas catatan perusahaan yang akan digunakan di pengadilan dalam proses hukum. akuntan, pengacara, dan

- Metode PenyusutanMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun.

- IFRS vs US GAAPIFRS vs US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

-

Apa itu Dokumen Sumber?

Setiap kali bisnis terlibat dalam transaksi keuangan, jejak kertas dihasilkan. Jejak kertas ini disebut dalam akuntansi sebagai dokumen sumber. Apakah cek ditulis untuk dibayarkan, penjualan dilakukan

-

Apa Tiga Laporan Keuangan itu?

Ketiga laporan keuangan tersebut adalah:(1) Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selam

Akuntansi

-

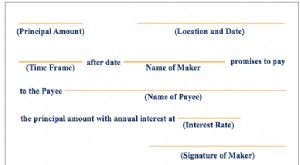

Apa itu Wesel Bayar?

Apa itu Wesel Bayar? Wesel bayar adalah perjanjian tertulis (promissory notes) dimana salah satu pihak setuju untuk membayar kepada pihak lain sejumlah uang tertentu. Atau menempatkan, wesel bayar adalah pinjaman antara d...

-

Apa itu Wesel Tagih?

Apa itu Wesel Tagih? Wesel tagih adalah item neraca yang mencatat nilai wesel promes Surat promes mengacu pada instrumen keuangan yang mencakup janji tertulis dari penerbit untuk membayar pihak kedua - penerima pembayaran...