Apa itu Pernyataan Ekuitas?

Laporan ekuitas – juga disebut sebagai pernyataan ekuitas pemilik atau laporan perubahan ekuitas – adalah laporan keuangan yang harus disiapkan oleh perusahaan bersama dengan dokumen keuangan penting lainnya pada akhir periode pelaporan. Di Amerika Serikat, laporan perubahan ekuitas juga disebut laporan laba ditahanPernyataan Laba DitahanLaporan laba ditahan memberikan gambaran tentang perubahan laba ditahan perusahaan selama siklus akuntansi tertentu. Ini disusun sebagai persamaan, sedemikian rupa sehingga terbuka dengan saldo laba pada awal periode pelaporan, membuat penyesuaian untuk pos-pos seperti laba bersih dan dividen.

Laporan ekuitas pemilik melaporkan perubahan ekuitas perusahaan. Perubahan yang umumnya tercermin dalam laporan ekuitas termasuk laba yang diperoleh, dividen, arus masuk ekuitas, penarikan ekuitas, kerugian bersih, dan seterusnya.

Ringkasan

- Ekuitas, dalam istilah yang paling sederhana, adalah uang yang telah diinvestasikan pemegang saham dalam bisnis termasuk semua akumulasi pendapatan.

- Laporan ekuitas adalah laporan keuangan yang harus disiapkan oleh perusahaan bersama dengan dokumen keuangan penting lainnya pada akhir tahun buku.

- Laporan ekuitas pemilik melaporkan perubahan ekuitas perusahaan, dari saldo awal ke dan saldo akhir periode. Perubahan tersebut meliputi keuntungan yang diperoleh, dividen, arus masuk ekuitas, penarikan ekuitas, kerugian bersih, dan seterusnya.

Apa itu Ekuitas?

Ekuitas, dalam istilah yang paling sederhana, adalah uang yang telah diinvestasikan pemegang saham dalam bisnis. Ini merupakan bagian dari total modalCapitalCapital adalah segala sesuatu yang meningkatkan kemampuan seseorang untuk menghasilkan nilai. Hal ini dapat digunakan untuk meningkatkan nilai di berbagai kategori, seperti keuangan, sosial, fisik, intelektual, dll. Dalam bisnis dan ekonomi, dua jenis modal yang paling umum adalah keuangan dan manusia. diinvestasikan dalam bisnis, yang bukan milik pemegang utang.

Ekuitas di Neraca

Di neraca perusahaan, ekuitas pemegang saham diwakili di bawah judul "Ekuitas Pemegang Saham" atau "Ekuitas Pemegang Saham." Bagian biasanya terdiri dari tiga komponen:

- Bagikan modal

- Pendapatan yang disimpan

- Laba BersihPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sementara itu tiba di melalui

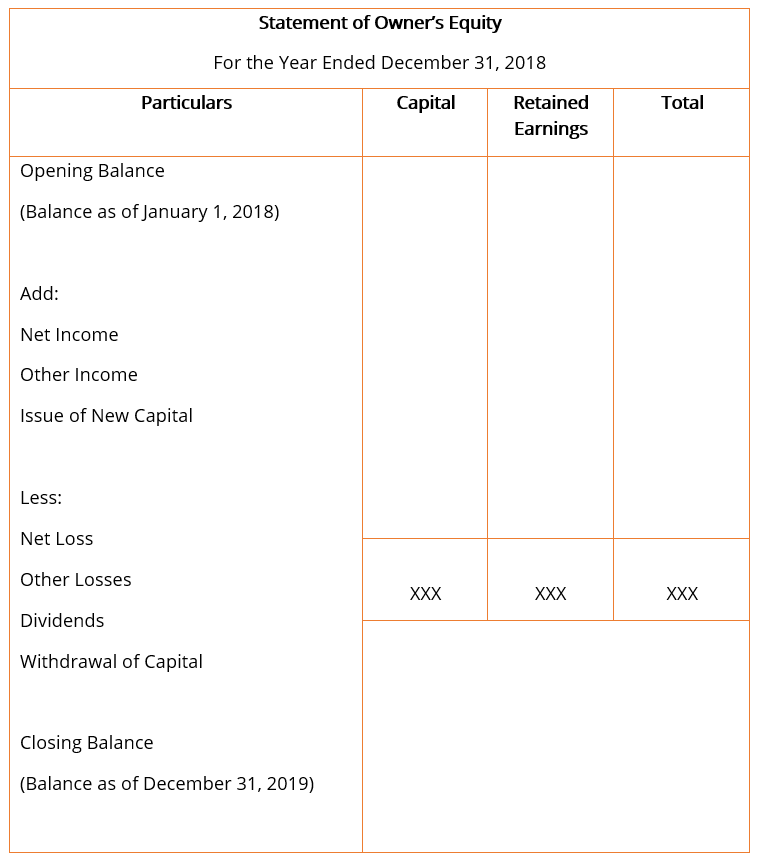

Format umum untuk laporan ekuitas pemilik, dengan item baris paling dasar, biasanya terlihat seperti yang ditunjukkan di bawah ini.

Item Baris

- Saldo awal :Saldo awal adalah saldo akhir dari laporan ekuitas pemegang saham tahun sebelumnya. Semua penambahan dan pengurangan lebih lanjut pada tahun buku berjalan dilakukan pada saldo awal dalam laporan ekuitas.

- Batas pemasukan :Laba bersih adalah total pendapatan yang diperoleh perusahaan selama tahun fiskal Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan tahunan, setelah memperhitungkan semua biaya operasional dan non-operasional. Nilainya diambil dari laporan laba rugi, juga dikenal sebagai laporan laba rugi, yang disusun pada akhir tahun anggaran.

- Penghasilan lain :Semua penghasilan tambahan yang diperoleh perusahaan yang mungkin tidak diakui dalam laporan laba rugi dicatat pada laporan ekuitas. Contoh pendapatan lain-lain termasuk keuntungan aktuaria atau keuntungan yang belum direalisasi dari instrumen keuangan.

- Penerbitan Ibukota Baru :Ketika saham baru diterbitkan dan ketika ada aliran modal masuk atau penambahan ekuitas pemegang saham di perusahaan, itu ditambahkan ke total ekuitas pemegang saham.

- Kerugian bersih :Rugi bersih adalah kerugian yang dialami perusahaan selama tahun buku sebagai akibat dari kegiatan usahanya. Ini mengurangi total modal perusahaan dan karenanya dikurangkan dalam laporan ekuitas pemegang saham.

- Kerugian lainnya :Sama seperti pendapatan lainnya, biaya yang terjadi atau kerugian yang dikeluarkan oleh perusahaan tetapi tidak diakui dalam laporan laba rugi dicatat dalam laporan ekuitas. Contoh kerugian komprehensif lainnya yang baik adalah kerugian aktuaria atau kerugian yang belum direalisasi dari derivatif keuangan.

- Dividen :Dividen adalah imbalan atau imbalan yang diperoleh pemegang saham perseroan atas penyertaan sahamnya pada perseroan. Pembayaran dividen yang dilakukan kepada pemegang saham mengurangi total ekuitas pemegang saham perusahaan dan karenanya dikurangkan dalam laporan ekuitas pemegang saham.

- Penarikan Modal :Ketika saham ditebus atau modal ditarik dari perusahaan, itu ditampilkan sebagai pengurang dalam laporan ekuitas pemegang saham, karena mengurangi total ekuitas perusahaan.

Bacaan Terkait

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Kebijakan DividenKebijakan DividenKebijakan dividen perusahaan menentukan jumlah dividen yang dibayarkan oleh perusahaan kepada pemegang sahamnya dan frekuensi pembayaran dividen

- Tahun Anggaran (TA)Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan

- Laporan Laba RugiLaporan Laba Rugi (P&L)Laporan laba rugi (P&L), atau laporan laba rugi atau laporan operasi, adalah laporan keuangan yang memberikan ikhtisar dari

- Tiga Laporan KeuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah

-

Apa itu ekuitas rumah?

Jika Anda berpikir untuk meminjam di rumah Anda, penting untuk memahami apa itu ekuitas rumah dan berapa banyak ekuitas yang Anda miliki. Ekuitas rumah adalah nilai pasar rumah Anda dikurangi jumlah

-

Apa itu Laporan Bank?

Laporan bank adalah dokumen yang merangkum semua transaksi yang telah terjadi di rekening bank Anda selama satu bulan. Tujuan laporan mutasi bank adalah untuk mencatat dan melacak semua aktivitas perb

Akuntansi

-

Apa itu Ekuitas Pemegang Saham?

Apa itu Ekuitas Pemegang Saham? Ekuitas pemegang saham mengacu pada klaim pemilik atas aset perusahaan setelah hutang diselesaikan. Ini juga dikenal sebagai modal saham, modal saham, modal saham (modal pemegang saham, penyertaan mod...

-

Apa itu Ekuitas Pemegang Saham?

Apa itu Ekuitas Pemegang Saham? Ekuitas Pemegang Saham (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaanNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kun...