Apa itu Pendapatan Ditangguhkan?

Pendapatan Ditangguhkan (juga disebut Pendapatan Ditangguhkan) dihasilkan ketika perusahaan menerima pembayaran untuk barang dan/atau jasa yang belum dikirim atau diselesaikan. Dalam akuntansi akrualAkuntansi akrualDalam akuntansi keuangan, akrual mengacu pada pencatatan pendapatan yang telah diperoleh perusahaan tetapi belum menerima pembayaran, dan, pendapatan hanya diakui pada saat diperoleh. Jika pelanggan membayar barang/jasa di muka, perusahaan tidak mencatat pendapatan apapun pada laporan laba ruginyaLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Laba atau dan sebaliknya mencatat kewajiban di neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi..

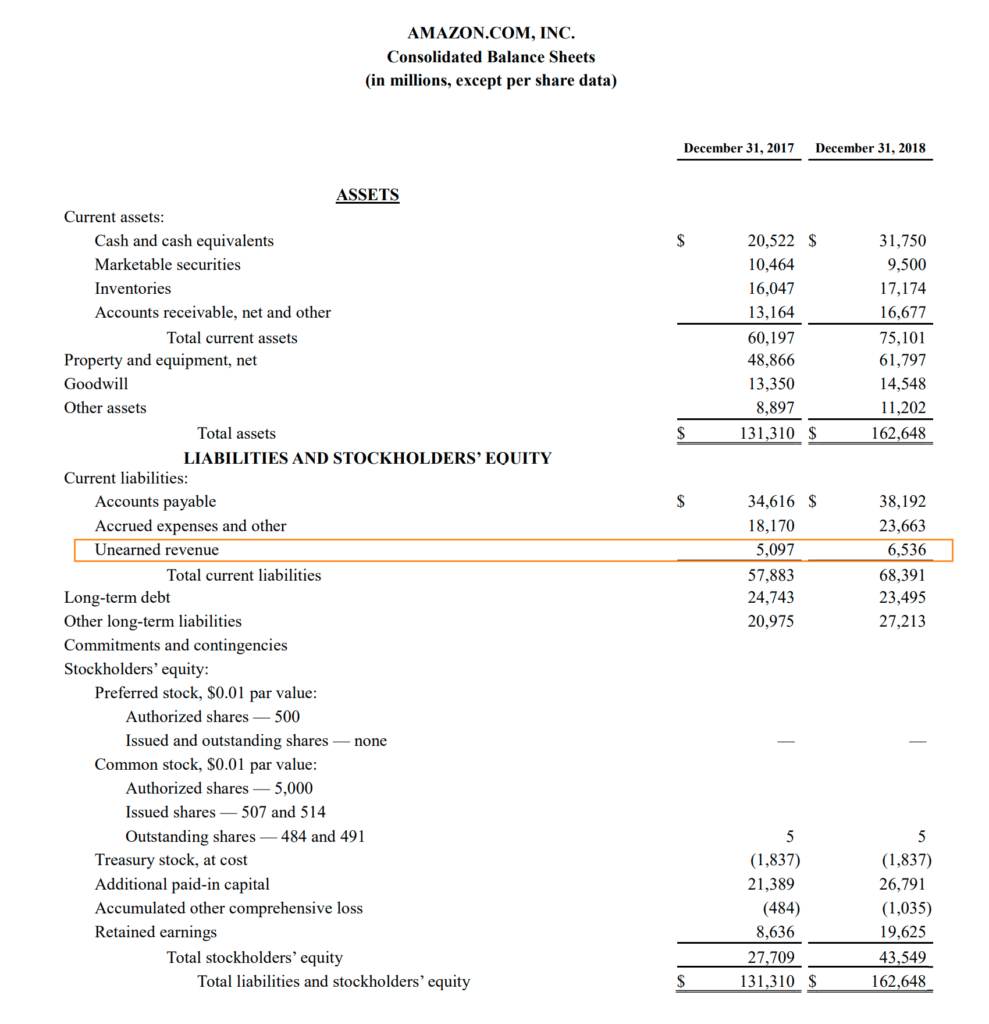

*Laporan Keuangan Q4 2018 Amazon

Contoh Pendapatan Ditangguhkan

Mari kita lihat contoh rinci dari entri akuntansi yang dibuat perusahaan ketika pendapatan yang ditangguhkan dibuat dan kemudian dibalik atau diperoleh.

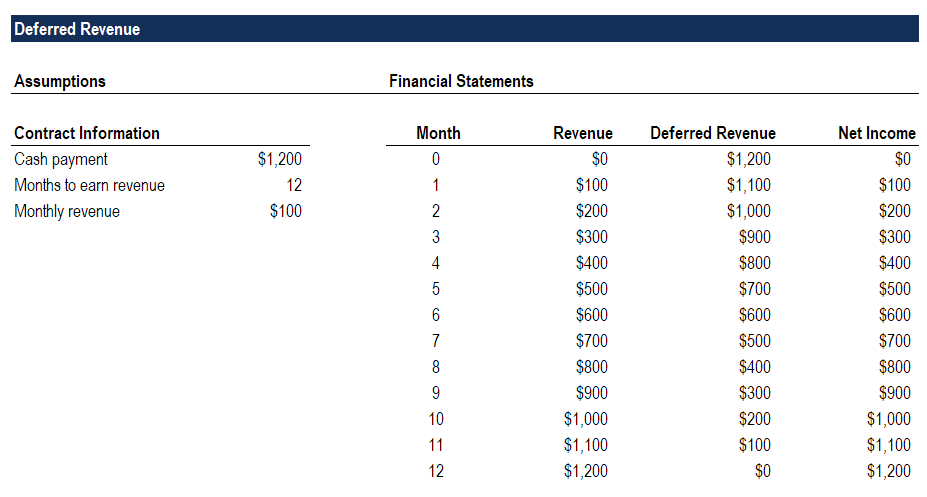

Pada 1 Agustus, Cloud Storage Co menerima $1, 200 pembayaran untuk kontrak satu tahun dari klien baru. Karena layanan harus diberikan secara merata selama setahun, perusahaan harus mengambil pendapatan dalam jumlah bulanan sebesar $100.

Pada 1 Agustus, perusahaan akan mencatat pendapatan sebesar $0 pada laporan laba rugi. Di neraca, uang tunai akan meningkat sebesar $1, 200, dan kewajiban yang disebut pendapatan ditangguhkan sebesar $1, 200 akan dibuat.

Pada tanggal 31 Agustus, perusahaan akan mencatat pendapatan sebesar $100 pada laporan laba rugi. Di neraca, uang tunai tidak akan terpengaruh, dan kewajiban pendapatan yang ditangguhkan akan berkurang sebesar $100.

Pola pengakuan pendapatan $100 akan berulang setiap bulan sampai akhir 12 bulan, ketika total pendapatan yang diakui selama periode tersebut adalah $1, 200, laba ditahan adalah $1, 200, dan uang tunai adalah $1, 200. Pada saat itu, pendapatan yang ditangguhkan dari transaksi sekarang adalah $0.

Unduh template Pendapatan Ditangguhkan CFI untuk menganalisis angka Anda sendiri.

Mengapa Perusahaan Mencatat Pendapatan Ditangguhkan

Jawaban sederhananya adalah mereka diharuskan, karena prinsip akuntansi pengakuan pendapatan. Dalam akuntansi akrual, mereka dianggap kewajiban, atau biaya dibayar di muka terbalik, karena perusahaan berutang baik uang tunai yang dibayarkan atau barang/jasa yang dipesan.

Waktu pembayaran pelanggan dapat berubah-ubah dan tidak dapat diprediksi, jadi masuk akal untuk mengabaikan waktu pembayaran tunai dan mengakui pendapatan saat diperoleh.

Kas dari Aktivitas Operasi

Kami telah melihat apa yang terjadi pada laporan laba rugi dan neraca. Sekarang, mari kita lihat dampaknya pada laporan arus kas.

Merujuk pada contoh di atas, pada 1 Agustus, ketika laba bersih perusahaan adalah $0, itu akan melihat peningkatan kewajiban lancar sebesar $1, 200, yang akan menghasilkan kas dari aktivitas operasi sebesar $1, 200.

Di semua bulan berikutnya, kas dari operasi akan menjadi $0 karena setiap kenaikan $100 dalam laba bersih akan diimbangi dengan penurunan $100 yang sesuai dalam kewajiban lancar (akun pendapatan ditangguhkan).

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Prinsip Pengakuan Pendapatan Prinsip Pengakuan Pendapatan Prinsip pengakuan pendapatan menentukan proses dan waktu dimana pendapatan dicatat dan diakui sebagai item dalam laporan keuangan perusahaan.

- Laporan Arus Kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu.

- Memproyeksikan Item Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

-

Apa itu Pendapatan vs Pendapatan?

Panduan ini memberikan ikhtisar tentang perbedaan utama antara pendapatan vs pendapatan. RevenueSales RevenuePendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang

-

Apa itu Pendapatan Diterima Dimuka?

Pendapatan diterima dimuka, kadang-kadang disebut sebagai pendapatan ditangguhkan Pendapatan ditangguhkan Pendapatan ditangguhkan dihasilkan ketika perusahaan menerima pembayaran untuk barang dan/atau

Akuntansi

-

Apa itu Pendapatan Marjinal?

Apa itu Pendapatan Marjinal? Pendapatan Marginal adalah pendapatanPendapatan PenjualanPendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan layanan. Dalam akuntansi, istilah pe...

-

Apa itu Pendapatan?

Apa itu Pendapatan? Pendapatan adalah nilai semua penjualan barang dan jasa yang diakui oleh perusahaan dalam suatu periode. Pendapatan (juga disebut sebagai Penjualan atau Pendapatan) membentuk awal dari laporan laba ru...