Apa itu Belanja Modal?

Pengeluaran modal (“CapEx” untuk jangka pendek) adalah pembayaran dengan uang tunai atau kredit untuk membeli aset fisik atau tetap jangka panjang yang digunakan dalam operasi bisnis. Pengeluaran Pengeluaran Pengeluaran merupakan pembayaran dengan uang tunai atau kredit untuk membeli barang atau jasa. Pengeluaran dicatat pada satu titik dikapitalisasi (yaitu, tidak dibebankan langsung pada laporan laba rugi perusahaan) di neraca dan dianggap sebagai investasi oleh perusahaan dalam mengembangkan usahanya.

CapEx penting bagi perusahaan untuk tumbuh dan mempertahankan bisnis mereka dengan berinvestasi di properti baru, tanaman, peralatan (PP&E), produk, dan teknologi. Analis keuangan dan investor sangat memperhatikan pengeluaran modal perusahaan, karena pada awalnya tidak muncul di laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Laba atau tetapi dapat memiliki dampak yang signifikan terhadap arus kas.

Kapan Memanfaatkan vs. Pengeluaran

Keputusan apakah akan membebankan atau mengkapitalisasi suatu pengeluaran didasarkan pada berapa lama manfaat dari pengeluaran tersebut diharapkan akan bertahan. Jika manfaat kurang dari 1 tahun, harus dibebankan langsung pada laporan laba rugi. Jika manfaat lebih dari 1 tahun, itu harus dikapitalisasi sebagai aset di neraca.

Sebagai contoh, pembelian perlengkapan kantor seperti tinta printer dan kertas tidak termasuk dalam kegiatan investasi, melainkan sebagai beban operasional.

Pembelian gedung, sebaliknya, akan memberikan manfaat lebih dari 1 tahun dan dengan demikian akan dianggap sebagai belanja modal.

Pelajari lebih lanjut tentang kapan harus memanfaatkan situs web IFRS.

CapEx pada Laporan Arus Kas

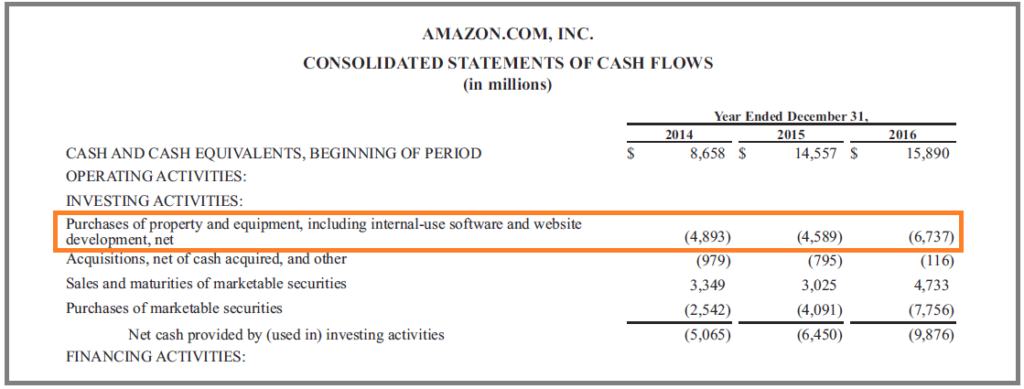

Pengeluaran modal dapat ditemukan pada laporan arus kas perusahaan Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu., di bawah "kegiatan investasi." Seperti yang dapat Anda lihat pada tangkapan layar di atas dari laporan tahunan Amazon 2016 (10-k10-KForm 10-K adalah laporan tahunan terperinci yang harus diserahkan ke Komisi Sekuritas dan Bursa AS (SEC).Pengarsipan ini memberikan ringkasan yang komprehensif kinerja perusahaan untuk tahun berjalan, lebih rinci daripada laporan tahunan yang dikirimkan kepada pemegang saham), pada tahun 2016, mereka memiliki $6, 737 juta belanja modal terkait dengan “pembelian aset tetap, termasuk perangkat lunak penggunaan internal dan pengembangan situs web, bersih."

Karena pengeluaran ini dianggap sebagai investasi, itu tidak muncul di laporan laba rugi.

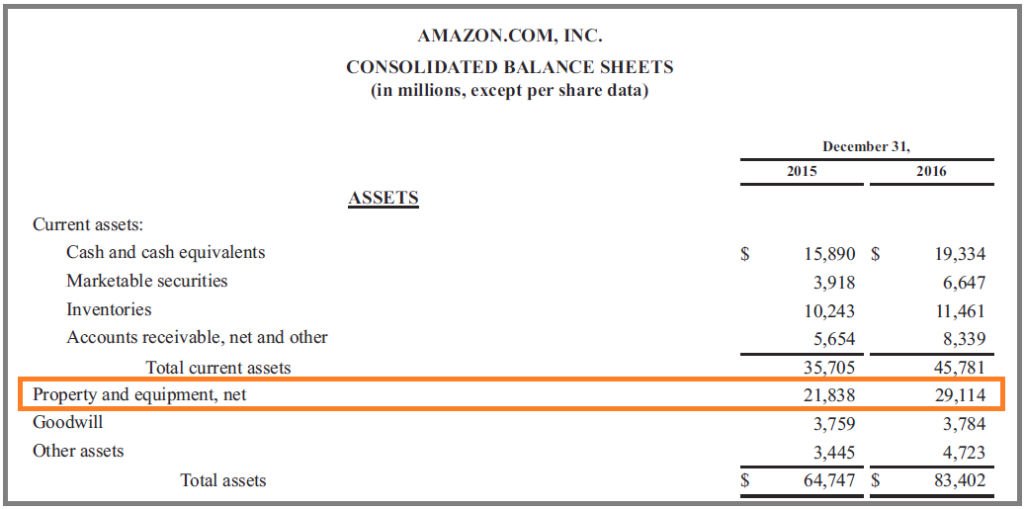

CapEx di Neraca

CapEx mengalir dari laporan arus kas ke neraca. Setelah dikapitalisasi, nilai aset secara perlahan berkurang dari waktu ke waktu (yaitu, dibebankan) melalui beban penyusutan Beban Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi alih-alih dibebankan pada periode akuntansi pembeliannya.

Cara Menghitung Pengeluaran Modal Bersih

Net CapEx dapat dihitung baik secara langsung maupun tidak langsung. Dalam pendekatan langsung, seorang analis harus menjumlahkan semua item individual yang membentuk total pengeluaran, menggunakan jadwal atau software akuntansi. Dalam pendekatan tidak langsung, nilai dapat disimpulkan dengan melihat nilai aset di neraca dalam hubungannya dengan biaya penyusutan.

Metode langsung:

- Jumlah yang dihabiskan untuk aset #1

- Plus:Jumlah yang dihabiskan untuk aset #2

- Plus:Jumlah yang dihabiskan untuk aset #3

- Dikurangi:Nilai yang diterima untuk aset yang dijual

- =CapEx Bersih

Metode Tidak Langsung:

- Saldo PP&E pada periode berjalan

- Dikurangi:Saldo PP&E periode sebelumnya

- Plus:Depresiasi pada periode berjalan

- =CapEx Bersih

Baca lebih lanjut tentang Rumus CapExCara Menghitung CapEx - RumusPanduan ini menunjukkan cara menghitung CapEx dengan menurunkan rumus CapEx dari laporan laba rugi dan neraca untuk pemodelan dan analisis keuangan..

Pengeluaran Modal dan Penyusutan

Sebagai rekap dari informasi yang diuraikan di atas, ketika pengeluaran dikapitalisasi, itu diklasifikasikan sebagai aset di neraca. Untuk memindahkan aset dari neraca dari waktu ke waktu, itu harus dibebankan dan bergerak melalui laporan laba rugi.

Akuntan membebankan aset ke laporan laba rugi melalui penyusutan. Ada berbagai macam metode penyusutan Metode Penyusutan Jenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun. yang dapat digunakan (garis lurus Penyusutan Garis Lurus Penyusutan garis lurus adalah metode yang paling umum digunakan dan termudah untuk mengalokasikan penyusutan suatu aset. Dengan garis lurus, saldo menurun, dll.) berdasarkan preferensi tim manajemen.

Selama umur aset, penyusutan total akan sama dengan pengeluaran modal bersih. Ini berarti jika perusahaan secara teratur memiliki lebih banyak CapEx daripada depresiasi, basis asetnya tumbuh.

Berikut adalah panduan untuk melihat apakah sebuah perusahaan tumbuh atau menyusut (dari waktu ke waktu):

- Belanja Modal> Penyusutan =Pertumbuhan Aset

- CapEx

Belanja Modal dalam Arus Kas Bebas

Free Cash FlowFree Cash Flow (FCF)Free Cash Flow (FCF) mengukur kemampuan perusahaan untuk menghasilkan apa yang paling diperhatikan investor:uang tunai yang tersedia didistribusikan secara bebas. adalah salah satu metrik terpenting dalam keuangan perusahaan. Analis secara teratur mengevaluasi kemampuan perusahaan untuk menghasilkan arus kas dan menganggapnya sebagai salah satu cara utama perusahaan dapat menciptakan nilai pemegang sahamNilai pemegang sahamNilai pemegang saham adalah nilai finansial yang diterima pemilik bisnis karena memiliki saham di perusahaan. Peningkatan nilai pemegang saham dibuat.

Rumus untuk Arus Kas Bebas (FCF) adalah:

-

FCF =Kas dari Operasi – Belanja Modal

CapEx dalam Penilaian

Dalam pemodelan keuanganApa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuangan perusahaan. Sekilas tentang apa itu pemodelan keuangan, bagaimana &mengapa membangun model. dan penilaian, seorang analis akan membangun model DCF Panduan Gratis Pelatihan Model DCFModel DCF adalah jenis model keuangan khusus yang digunakan untuk menilai bisnis. Model ini hanyalah perkiraan arus kas bebas perusahaan yang tidak terpengaruh untuk menentukan nilai sekarang bersih (panduan NPVNPV FormulaA untuk rumus NPV di Excel saat melakukan analisis keuangan. Penting untuk memahami dengan tepat bagaimana rumus NPV bekerja di Excel dan matematika di baliknya. itu NPV =F / [ (1 + r)^n ] di mana, PV =Nilai Sekarang, F =Pembayaran masa depan (arus kas), r =Tingkat diskonto, n =jumlah periode di masa depan) dari bisnis. Pendekatan yang paling umum adalah untuk menghitung arus kas bebas perusahaan yang tidak dipengaruhi (arus kas bebas ke perusahaan) dan mendiskontokannya kembali ke masa sekarang menggunakan biaya modal rata-rata tertimbang (WACCWACCWACC adalah Biaya Rata-Rata Tertimbang dari Modal perusahaan dan mewakili biaya campurannya modal termasuk ekuitas dan utang.).

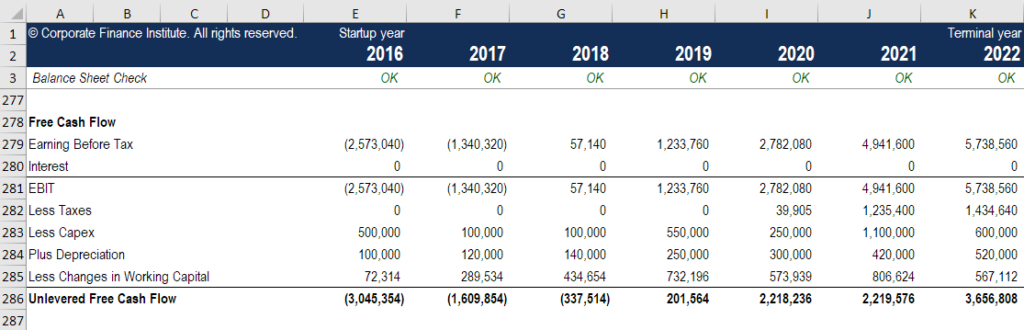

Di bawah ini adalah tangkapan layar dari model keuangan yang menghitung arus kas bebas tanpa beban, yang dipengaruhi oleh belanja modal.

Sumber:Kursus Pemodelan Keuangan CFI.

Sumber daya tambahan

CFI adalah penyedia resmi global Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan ini akan berguna:

- Metode PenilaianMetode Penilaian Ketika menilai sebuah perusahaan sebagai kelangsungan ada tiga metode penilaian utama yang digunakan:analisis DCF, perusahaan sebanding, dan transaksi sebelumnya

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Margin EBITDA Margin EBITDA Margin EBITDA =EBITDA / Pendapatan. Ini adalah rasio profitabilitas yang mengukur pendapatan yang dihasilkan perusahaan sebelum pajak, minat, depresiasi, dan amortisasi. Panduan ini memiliki contoh dan template yang dapat diunduh

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

Apa itu Modal Saham?

Modal saham (modal pemegang saham, penyertaan modal, modal yang disumbangkan, Surplus Kontribusi Surplus kontribusi adalah akun di bagian ekuitas pemegang saham di neraca yang mencerminkan jumlah kele

-

CapEx:Apa Itu dan Bagaimana Cara Menghitungnya?

Capex, atau belanja modal, adalah dana yang digunakan oleh bisnis untuk pertumbuhan dan ekspansi. Cari tahu mengapa pengelolaan belanja modal yang tepat penting untuk bisnis Anda. Seperti menghasilka

Akuntansi

-

Apa itu Mispricing?

Apa itu Mispricing? Mispricing menyebabkan perbedaan antara harga pasar sekuritas dan nilai fundamental sekuritas itu. Hukum satu harga menyatakan bahwa harga pasar suatu sekuritas sama dengan nilai diskonto sekarang dar...

-

Apa itu Pengeluaran?

Apa itu Pengeluaran? Pengeluaran merupakan pembayaran dengan uang tunai atau kredit untuk membeli barang atau jasa. Pengeluaran dicatat pada satu titik waktu (waktu pembelian), dibandingkan dengan bebanBeban yang Masih Ha...