Apa yang Tersedia untuk Dijual Sekuritas?

Sekuritas yang tersedia untuk dijual adalah kategorisasi default dari sekuritas yang diputuskan perusahaan untuk diinvestasikan untuk tujuan menguntungkan posisi keuangan mereka. Berbeda dengan sekuritas perdagangan, sekuritas perdagangan, sekuritas perdagangan adalah sekuritas yang dibeli oleh perusahaan dengan tujuan untuk mewujudkan keuntungan jangka pendek. Sekuritas diterbitkan dalam industri perusahaan, , sekuritas yang tersedia untuk dijual tidak dibeli atau dijual dengan tujuan semata-mata untuk merealisasikan keuntungan modal jangka pendek.

Mereka dapat dibeli sebagai alat untuk mendiversifikasi beberapa risiko yang dibawa oleh portofolio investasi perusahaan saat ini. Sebagai contoh, sebuah perusahaan dapat memilih untuk berinvestasi di dua industri yang menunjukkan hasil berkorelasi negatif atau berinvestasi dalam beta yang lebih rendah Beta (β) dari keamanan investasi (yaitu saham) adalah pengukuran volatilitas pengembalian relatif terhadap seluruh pasar. Ini digunakan sebagai ukuran risiko dan merupakan bagian integral dari Capital Asset Pricing Model (CAPM). Perusahaan dengan beta yang lebih tinggi memiliki risiko yang lebih besar dan juga pengembalian yang diharapkan lebih besar. sekuritas untuk melakukan lindung nilai terhadap risiko investasi.

Surat berharga yang tersedia untuk dijual juga dapat dibeli dengan maksud untuk dimiliki dalam jangka panjang, daripada mewujudkan capital gain yang cepatCapital Gains YieldCapital gain yield (CGY) adalah apresiasi harga atas investasi atau sekuritas yang dinyatakan dalam persentase. Karena perhitungan Capital Gain Yield melibatkan harga pasar sekuritas dari waktu ke waktu, dapat digunakan untuk menganalisis fluktuasi harga pasar sekuritas. Lihat perhitungan dan contohnya. Strategi investasi ini akan bergantung pada pencarian sekuritas undervalued yang memiliki banyak potensi keuntungan. Sekuritas yang tersedia untuk dijual juga dapat digunakan untuk menyediakan likuiditas bagi perusahaan jika diperlukan uang tunai untuk membiayai operasinya, membayar kembali investornya, atau mengembangkan lebih lanjut portofolio investasinya.

Jenis Efek Tersedia untuk Dijual

Sekuritas yang tersedia untuk dijual secara luas dapat dikategorikan ke dalam dua kategori berikut:

Instrumen Pembiayaan

Instrumen pembiayaan mengacu pada surat berharga yang diterbitkan oleh perusahaan dalam bentuk obligasi untuk tujuan pembiayaan operasi bisnis. Sekuritas dicatat sebagai kewajiban di neraca perusahaan Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. karena perusahaan diharapkan dapat memberikan return tertentu kepada investor yang membeli efek tersebut.

Bagi investor obligasi, perusahaan penerbit secara hukum berkewajiban untuk melakukan pembayaran kupon dan membayar kembali kepada pemegang obligasi nilai nominal obligasi pada saat jatuh tempo.

Efek Investasi

Sekuritas investasi adalah sekuritas yang dibeli oleh perusahaan dengan tujuan menghasilkan keuntungan modal atau untuk mendiversifikasi beberapa risiko dari portofolio investasi perusahaan yang ada.

Perusahaan yang beroperasi di industri tertentu mungkin memiliki keunggulan pengetahuan atas investor eksternal mengenai faktor-faktor yang dapat mempengaruhi harga saham, yang merupakan alasan lain mengapa perusahaan dapat memilih untuk berinvestasi.

Perlakuan Akuntansi

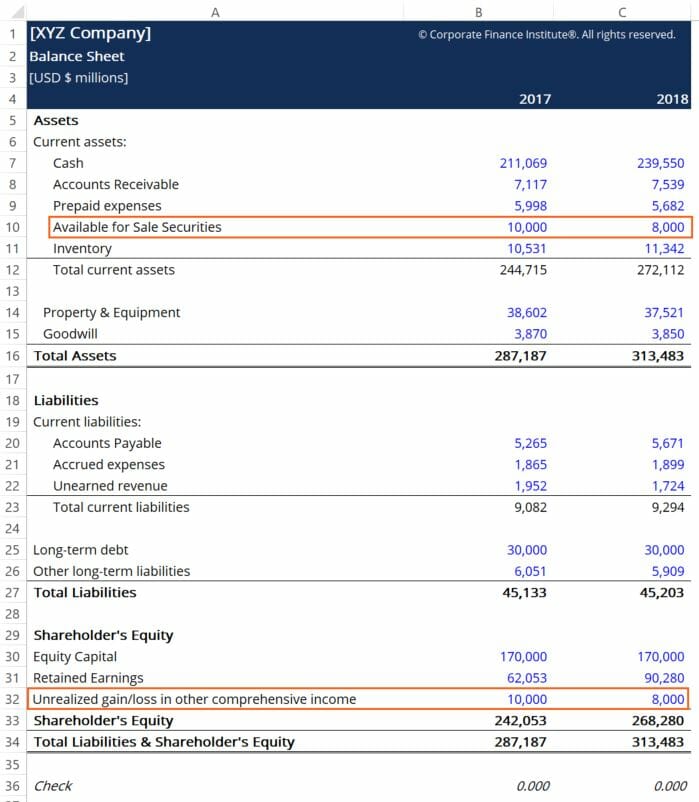

Sekuritas yang tersedia untuk dijual diperlakukan dengan cara yang sama seperti sekuritas yang diperdagangkan dalam laporan keuangan perusahaanTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah, kecuali satu perbedaan. Perubahan nilai wajar efek-efek dicatat dalam akun berjudul “Keuntungan/kerugian yang belum direalisasi dalam penghasilan komprehensif lain, terletak di bagian ekuitas pemegang saham dari neraca perusahaan, seperti yang ditunjukkan:

Entri jurnal untuk mencatat perubahan nilai wajar sekuritas juga sedikit berbeda dibandingkan dengan sekuritas yang diperdagangkan. Akun counter untuk “Keuntungan (Kerugian) yang Belum Direalisasi atas Efek yang Tersedia untuk Dijual” adalah akun “Penyesuaian Pasar Wajar yang Tersedia untuk Dijual”, tetapi keduanya berfungsi dengan cara yang sama seperti akun entri jurnal untuk fungsi sekuritas perdagangan. Contoh ditunjukkan di bawah ini:

Pergi dengan contoh neraca kami di atas, kami melihat bahwa sekuritas yang tersedia untuk dijual kehilangan nilai $2 miliar bagi perusahaan selama periode akuntansi 2018.

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk mempelajari lebih lanjut tentang topik terkait, lihat sumber daya CFI berikut:

- Kursus Penganggaran dan Peramalan – CFI

- Kursus Dasar Akuntansi – CFI

- Standar IFRSStandar IFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan

- Laporan Arus Kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu.

-

Apa itu Efek Perdagangan?

Surat berharga yang diperjualbelikan adalah surat berharga yang dibeli oleh suatu perusahaan dengan tujuan untuk memperoleh keuntungan jangka pendek. Perusahaan tidak bermaksud untuk memegang surat be

-

Apa itu Penghasilan Tak Terduga?

Penghasilan tak terduga adalah istilah yang digunakan dalam akuntansi untuk mengatasi perbedaan antara pendapatan aktual perusahaan untuk suatu periode dan pendapatan yang diharapkan akan mereka hasil

Akuntansi

-

Apa itu Penghasilan yang Dinormalisasi?

Apa itu Penghasilan yang Dinormalisasi? Laba yang dinormalisasi mengacu pada penyesuaian yang dilakukan pada laporan keuangan untuk menghilangkan efek satu kali yang dapat berdampak pada laba bersih. Premis mendasar dari normalisasi pendapa...

-

Apa Ancaman terhadap Independensi Auditor?

Apa Ancaman terhadap Independensi Auditor? Dalam profesi audit, Ada lima ancaman utama yang dapat membahayakan independensi auditor. Sebelum perikatan audit, sangat penting bahwa setiap anggota tim audit meninjau lima ancaman terhadap independ...