Apa itu Laporan Auditor?

Laporan Auditor Independen adalah opini resmi yang dikeluarkan oleh auditor eksternal atau internal mengenai kualitas dan keakuratan laporan keuangan yang disusun oleh suatu perusahaan. Laporan merupakan sumber utama komunikasi antara auditor dan pengguna laporan keuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah. Pengguna termasuk pemegang ekuitasPemegang saham EkuitasPemegang Saham Ekuitas (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan yang terdiri dari modal saham ditambah, pemberi pinjaman, kreditur, dan investor potensial lainnya di perusahaan.

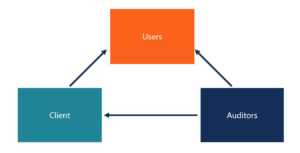

Hubungan antara semua pihak terkait paling baik digambarkan dalam diagram:

Auditor memberikan jasa audit kepada klien, klien memberikan laporan keuangan kepada pengguna, dan auditor memberikan laporan auditor kepada pengguna.

Komponen Laporan Auditor

- Judul

- Penerima laporan

- Paragraf opini

- Dasar pendapat

- Hal-hal audit utama yang relevan dengan klien

- Tanggung jawab manajemen dan pihak yang memiliki tata kelola atas laporan keuangan

- Tanggung jawab auditor

- Tanda tangan firma dan rekan perikatan

- Tanggal

Beberapa komponen di atas merupakan komponen baru dan akan diterapkan mulai Desember 2018. Salah satu perubahannya adalah nama rekanan yang terlibat dalam perikatan harus dicetak dan ditandatangani pada laporan auditor. Langkah itu dilakukan agar auditor tidak bisa bersembunyi di balik nama perusahaan. Mereka sekarang mengambil tanggung jawab yang lebih pribadi dengan menempatkan nama mereka di depan umum.

Komponen baru lainnya adalah bagian materi audit utama dari laporan. Sebelum, laporan auditor lebih umum dan dapat digunakan untuk perusahaan yang berbeda. Namun, laporan baru memerlukan rincian spesifik tentang perusahaan sehingga lebih disesuaikan dengan perusahaan individu tersebut.

Berbagai Jenis Laporan Auditor

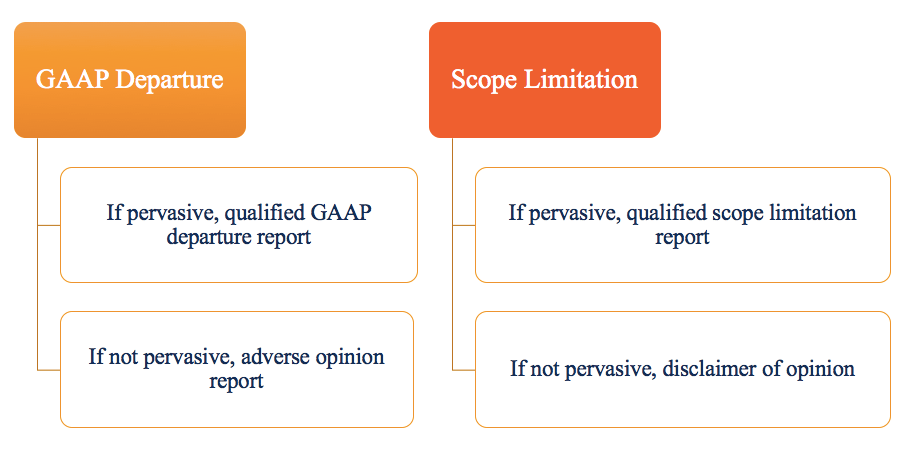

Bentuk paling standar dari laporan auditor, dimana segala sesuatu disajikan secara wajar dalam semua hal yang material, disebut laporan auditor opini wajar tanpa pengecualian atau bersih . Setiap perubahan yang dilakukan pada laporan wajar tanpa pengecualian disebut reservasi. Ada dua reservasi umum:keberangkatan GAAP dan batasan ruang lingkup.

Masalah keberangkatan GAAP mengacu pada situasi di mana laporan keuangan tidak bebas dari salah saji material. Sebagai contoh, terdapat kesalahan dalam laporan keuangan yang tidak mau dikoreksi oleh manajemen, yang melanggar GAAP.

Batasan ruang lingkup, di samping itu, mengacu pada situasi di mana auditor tidak dapat memperoleh bukti yang cukup untuk menyimpulkan bahwa laporan keuangan bebas dari salah saji material. Ini berarti bahwa auditor tidak dapat memperoleh apa yang mereka butuhkan, karena baik peristiwa luar atau manajemen tidak mengizinkan mereka mengakses informasi yang diperlukan.

Bentuk laporan auditor juga berbeda dalam hal menentukan pervasiveness. Pervasif mengacu pada gagasan bahwa dampak dari suatu masalah atau batasan tersebar luas dan mempengaruhi banyak akun yang berbeda pada laporan keuangan.

A pendapat yang memenuhi syarat dilaporkan jika terdapat kesalahan material dalam laporan keuangan, atau jika auditor tidak dapat mengumpulkan informasi yang cukup untuk memverifikasi aspek tertentu dari pelaporan. Namun, menurut pendapat wajar, kesalahannya cukup kecil sehingga tidak mengganggu keakuratan laporan keuangan secara keseluruhan.

NS pendapat yang merugikan dilaporkan bila terdapat kesalahan material dalam laporan keuangan yang berdampak negatif terhadap keakuratan laporan keuangan.

A penolakan pendapat dilaporkan ketika auditor tidak dapat, atau menolak, menyatakan pendapat atas laporan keuangan. Hal ini dapat terjadi jika auditor memiliki kekhawatiran tentang kemampuan perusahaan untuk terus beroperasi, atau jika perusahaan telah membatasi ruang lingkup audit sehingga auditor tidak dapat memberikan pendapat.

Pernyataan tidak memberikan pendapat juga dapat dilaporkan jika auditor tidak sepenuhnya independen atau jika terdapat benturan kepentingan.

Gagasan Materialitas dalam Laporan Audit

Satu bagian dari laporan auditor menyatakan bahwa “laporan keuangan penyerta menyajikan secara wajar, dalam semua hal yang material, posisi keuangan perusahaan pada XXX…” Penting untuk dicatat bahwa dikatakan bahwa laporan keuangan disajikan “cukup” – tidak dikatakan bahwa mereka disajikan “secara akurat” atau “tepat.” Ini berarti bahwa ada area di mana pertimbangan profesional dan pilihan kebijakan dibuat dan perbedaan dapat muncul di antara pertimbangan auditor yang berbeda.

Tambahan, “dalam segala hal yang material” juga merupakan ungkapan yang penting. Materialitas adalah gagasan bahwa perubahan tertentu cukup signifikan untuk berpotensi mengubah keputusan investasi investor dan calon investor. Artinya, masalah yang hanya menangani sebagian kecil, yaitu., 1% dari laba bersih, tidak material.

Auditor terutama prihatin dengan salah saji material, yang mencakup penghilangan atau kesalahan lain yang secara individual atau agregat diperkirakan akan mempengaruhi keputusan ekonomi pengguna. Materialitas sangat penting dalam pelaksanaan audit dan mempengaruhi jenis laporan yang akan dikeluarkan oleh auditor.

Bacaan Terkait

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Kantor Akuntan Empat BesarKantor Akuntan Empat BesarKantor Akuntan Empat Besar mengacu pada Deloitte, PricewaterhouseCoopers (PwC), KPM, dan Ernst &Young. Perusahaan-perusahaan ini adalah empat perusahaan jasa profesional terbesar di dunia yang menyediakan audit, konsultasi transaksi, perpajakan, konsultasi, penasehat risiko, dan jasa aktuaria.

- Laporan Keuangan AuditedLaporan Keuangan AuditPerusahaan publik diwajibkan oleh hukum untuk memastikan bahwa laporan keuangan mereka diaudit oleh CPA terdaftar. Tujuan dari

- Jabatan Pekerjaan Akuntansi KeuanganJelajahi deskripsi pekerjaan:persyaratan dan keterampilan untuk posting pekerjaan di perbankan investasi, penelitian ekuitas, Perbendaharaan, F&A, keuangan perusahaan, akuntansi dan bidang keuangan lainnya. Deskripsi pekerjaan ini telah disusun dengan mengambil daftar keterampilan yang paling umum, persyaratan, pendidikan, pengalaman dan lainnya

- Profil Karir Uji TuntasProfil Karir Uji Tuntas Kelompok-kelompok ini melakukan "uji tuntas keuangan" atas nama pengakuisisi perusahaan untuk menganalisis laporan keuangan perusahaan target dan kesehatan keuangan secara keseluruhan. Karier di tim uji tuntas keuangan dapat membutuhkan waktu berjam-jam saat melakukan transaksi dan memerlukan akuntansi dan analisis tingkat forensik.

-

Apa itu Tanggung Jawab Hukum Auditor?

Kekhawatiran tentang tanggung jawab hukum auditor terus tumbuh setiap hari. Auditor adalah orang yang sangat penting karena, akhirnya, mereka bertanggung jawab untuk meningkatkan keandalan laporan keu

-

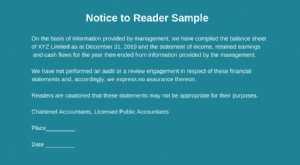

Apa itu Pemberitahuan kepada Pembaca Laporan?

Laporan pemberitahuan kepada pembaca merupakan kompilasi laporan keuangan dengan menggunakan data keuangan yang disediakan oleh manajemen. Laporan disiapkan oleh akuntan eksternal CPA vs CFA®Ketika me

Akuntansi

-

Apa itu Akuntansi?

Apa itu Akuntansi? Akuntansi adalah istilah yang menggambarkan proses konsolidasi informasi keuangan untuk membuatnya jelas dan dapat dipahami oleh semua pemangku kepentingan dan pemegang sahamPemegang sahamPemegang sah...

-

Apa itu Uang Tunai?

Apa itu Uang Tunai? Dalam keuanganIkhtisar KeuanganKeuangan didefinisikan sebagai penyediaan pendanaan dan pengelolaan uang untuk individu, bisnis, dan pemerintah. Sistem keuangan meliputi peredaran uang, pengelolaan inv...