Apa itu Model Risiko Audit?

Model risiko audit adalah alat konseptual yang diterapkan oleh auditor untuk mengevaluasi dan mengelola berbagai risiko yang timbul dari pelaksanaan perikatan audit. Alat tersebut membantu auditor memutuskan jenis bukti dan berapa banyak yang dibutuhkan untuk setiap asersi yang relevan.

Model risiko audit menunjukkan jenis bukti yang perlu dikumpulkan untuk setiap kelas transaksi, penyingkapan, dan saldo akun. Ini paling baik ditentukan selama tahap perencanaan dan hanya memiliki sedikit nilai dalam hal mengevaluasi kinerja audit.

Ringkasan

- Model risiko audit adalah alat konseptual yang diterapkan oleh auditor untuk mengevaluasi dan mengelola keseluruhan risiko yang dihadapi dalam melakukan audit.

- Model risiko audit paling baik diterapkan selama tahap perencanaan dan memiliki nilai yang kecil dalam hal mengevaluasi kinerja audit.

- Elemen risiko adalah (1) risiko bawaan, (2) risiko pengendalian, (3) risiko audit yang dapat diterima, dan (4) risiko deteksi.

Risiko Apa yang Dipertimbangkan di Setiap Siklus?

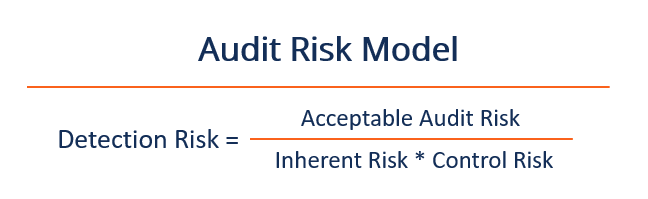

Risiko Audit =Risiko Inheren * Risiko Kontrol * Risiko Deteksi

1. Risiko Inheren

Risiko bawaan adalah penilaian auditor atas kerentanan terhadap salah saji material dari suatu asersi tentang kelas transaksi, saldo akun, atau pengungkapan terlampir, dikutip secara individual atau agregasi. Penilaian dilakukan sebelum mempertimbangkan pengendalian internal yang relevan. Risiko bawaan pada dasarnya adalah risiko sistematis yang dipersepsikanRisiko SistematisRisiko sistematis adalah bagian dari risiko total yang disebabkan oleh faktor-faktor di luar kendali perusahaan atau individu tertentu. Risiko sistematis disebabkan oleh faktor-faktor yang berada di luar organisasi. Semua investasi atau sekuritas tunduk pada risiko sistematis dan oleh karena itu, itu adalah risiko yang tidak dapat didiversifikasi. salah saji material berdasarkan struktur perusahaan, industri, atau pasar yang diikutinya.

Risiko bawaan yang lebih tinggi menunjukkan bahwa kelas transaksi, keseimbangan, atau pengungkapan terlampir berisiko salah saji secara material. Risiko bawaan yang lebih rendah menyiratkan bahwa akun tersebut tidak mungkin salah saji secara material.

Risiko bawaan didasarkan pada faktor-faktor yang pada akhirnya memengaruhi banyak akun atau khusus untuk pernyataan tertentu. Sebagai contoh, risiko inheren berpotensi lebih tinggi untuk asersi penilaian yang terkait dengan akun atau GAAPGAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan prosedur yang diakui yang mengatur akuntansi perusahaan dan estimasi keuangan yang melibatkan penilaian terbaik.

2. Risiko Pengendalian

Risiko pengendalian adalah penilaian auditor tentang seberapa besar kemungkinan salah saji material dapat terjadi dalam suatu asersi tentang kelas transaksi, saldo rekening, atau pengungkapan terlampir dan tidak dapat diidentifikasi atau dicegah dengan cara yang sensitif terhadap waktu oleh kontrol internal klien yang sudah ada sebelumnya.

Umumnya, auditor akan melakukan penilaian risiko pengendalian mengenai tingkat risiko laporan keuangan dan tingkat risiko asersi. Karena itu, melakukan penilaian semacam itu akan mengharuskan auditor untuk memiliki pemahaman yang kuat tentang pengendalian internal organisasi.

Klien dikatakan menunjukkan risiko pengendalian yang tinggi atas pengendalian jika asersi tertentu tidak beroperasi secara efektif atau jika auditor menganggap bahwa pengujian pengendalian internal akan menjadi penggunaan sumber daya audit yang tidak efisien.

Sebagai contoh, risiko pengendalian bisa lebih tinggi untuk asersi penilaian untuk akun yang dihitung dengan cara yang kompleks atau melibatkan pertimbangan terbaik akuntan, jika pengendalian internal klien tidak memiliki penelaahan dan verifikasi independen atas perhitungan laporan keuangan.

3. Risiko Audit yang Dapat Diterima

Risiko audit yang dapat diterima adalah tingkat risiko auditor yang bersedia mereka terima untuk memberikan opini wajar tanpa pengecualian atas laporan keuangan yang dapat mengandung salah saji material. Opini Audit Wajar Tanpa PengecualianOpini AuditorDalam laporan auditor independen, seorang auditor dapat mengeluarkan salah satu dari lima opini yang berbeda:Opini bersih (wajar tanpa pengecualian); Pendapat wajar dengan pengecualian menyatakan bahwa laporan keuangan dianggap bebas dari salah saji material.

4. Risiko Deteksi

Risiko deteksi adalah risiko bahwa bukti auditBukti dalam AuditBukti dalam audit adalah informasi yang dikumpulkan dan diperlukan dalam peninjauan transaksi keuangan entitas, saldo, dan internal untuk setiap asersi audit yang diberikan akan gagal untuk menangkap salah saji material. Jika klien menunjukkan risiko deteksi yang tinggi, auditor kemungkinan besar akan dapat mendeteksi kesalahan material. Auditor akan bereaksi dengan mengurangi pengujian substantif.

Jika ada risiko deteksi yang rendah, ada kemungkinan kecil bahwa auditor tidak akan dapat mendeteksi kesalahan material; karena itu, auditor harus menyelesaikan pengujian substantif tambahan.

Hubungan Antara Risiko Audit yang Dapat Diterima dan Assurance Audit

Jaminan audit adalah pelengkap langsung untuk risiko audit yang dapat diterima. Sebagai contoh, jika risiko audit yang dapat diterima adalah 5%, tingkat jaminan audit adalah (1 – 5%) =95%. Karena itu, auditor memperoleh 95% keyakinan total bahwa laporan keuangan bebas dari salah saji material.

Model Risiko Audit dalam Tindakan

Risiko audit yang dapat diterima Kantor Akuntan Publik adalah 4%, dan risiko bawaan dan risiko pengendalian adalah 80% dan 100%, masing-masing. Apa risiko deteksi?

Risiko Deteksi =0,04 / (0,80 * 1,0)

Risiko Deteksi =0,05

Risiko deteksi bukti audit untuk asersi yang gagal mendeteksi salah saji material adalah 5%. Audit, karena itu, memberikan (1 – 0,05) keyakinan bahwa laporan keuangan bebas dari salah saji material.

Bacaan Terkait

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Laporan AuditorLaporan AuditorLaporan Auditor Independen adalah opini resmi yang dikeluarkan oleh auditor eksternal atau internal mengenai kualitas dan keakuratan laporan.

- Manipulasi Laporan KeuanganManipulasi Laporan KeuanganManipulasi laporan keuangan mengacu pada praktik menggunakan trik akuntansi kreatif untuk membuat laporan keuangan perusahaan mencerminkan

- Konfirmasi NegatifKonfirmasi NegatifKonfirmasi negatif adalah praktik industri yang umum bagi auditor untuk mengumpulkan bukti audit dari pemangku kepentingan eksternal.

- Ancaman terhadap Independensi Auditor Ancaman terhadap Independensi Auditor Dalam profesi audit, Ada lima ancaman utama yang dapat membahayakan independensi auditor. Jika seorang auditor dihadapkan pada suatu

-

Apa itu Konfirmasi Negatif?

Konfirmasi negatif adalah praktik industri yang umum bagi auditor untuk mengumpulkan bukti auditBukti dalam AuditBukti dalam audit adalah informasi yang dikumpulkan dan diperlukan dalam peninjauan tra

-

Apa itu Diversifikasi?

Diversifikasi adalah teknik mengalokasikan sumber daya portofolio atau modal untuk campuran investasi yang berbeda. Tujuan akhir dari diversifikasi adalah untuk mengurangi volatilitasVIX Chicago Board

Akuntansi

-

Apa itu Audit Forensik?

Apa itu Audit Forensik? Audit forensik adalah pemeriksaan catatan keuangan perusahaan untuk memperoleh bukti yang dapat digunakan di pengadilan atau proses hukum. Sebagai contoh, Telemart, atas rekomendasi Chief Financial ...

-

Apa itu Risiko Inheren?

Apa itu Risiko Inheren? Risiko bawaan mengacu pada tingkat risiko alami dalam suatu proses yang belum dikendalikan atau dimitigasi dalam manajemen risikoManajemen RisikoManajemen risiko meliputi identifikasi, analisis, dan r...