Lima hal yang perlu diketahui tentang kredit mobil sebelum mengajukan permohonan

Beberapa pembelian berperingkat lebih tinggi dalam hidup Anda daripada membeli mobil, mungkin yang kedua setelah membeli rumah atau memulai bisnis. Sesering Anda akan menggunakan mobil baru Anda untuk pergi bekerja, toko, rumah teman Anda, (dan ya, pompa bensin), kebutuhan praktis untuk memiliki mobil sendiri juga mengharuskan sebagian besar dari kita untuk mengambil pinjaman kendaraan. Tentu, membayar tunai akan ideal, apakah Anda membeli merek baru dari dealer, atau hanya mengambil kendaraan bekas milik Anda dari seorang teman. Pemeriksaan kenyataan:pinjaman mobil membantu kami berpindah dari satu tempat ke tempat lain sebanyak empat roda dan pedal gas.

Anda tahu bahwa Anda perlu meminjam uang untuk melakukan pembelian, tetapi sebelum Anda memulai mobil, Anda harus memulai proses pembelian mobil. Pajak penjualan, perpanjangan garansi, dan asuransi mobil semuanya harus dilihat dari dekat, tetapi begitu juga dolar dan sen saat Anda mengisi aplikasi kredit. Ketika tiba saatnya untuk menandatangani nama Anda dan Anda menyerahkan kuncinya, sudah memiliki rencana untuk mendapatkan dan mengelola pinjaman kendaraan Anda seharusnya sama, jika tidak lebih penting, seperti model dan fitur yang Anda inginkan.

Jelas pinjaman menimbulkan bunga saat Anda membayar kembali dari waktu ke waktu, jadi bersiaplah sebelum Anda menyegel kesepakatan dengan mengetahui tingkat pinjaman mobil, pembayaran bulanan ideal Anda, dan tanggung jawab Anda sebagai peminjam. Mari luangkan waktu beberapa menit untuk mempersiapkan Anda menemukan mobil yang Anda inginkan dan pinjaman yang Anda butuhkan.

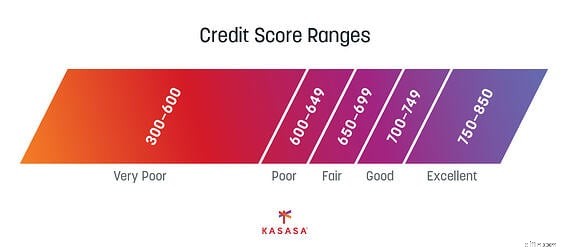

1. Ketahui skor kredit Anda

Dengan pinjaman apa pun — pinjaman pelajar, pembiayaan kembali, pinjaman mobil — nilai kredit Anda adalah satu-satunya faktor terpenting dalam menentukan segala sesuatu mulai dari tingkat bunga Anda, jumlah pinjaman, pembayaran bulanan, dan bahkan 'ya' atau 'tidak' dari dealer — atau serikat kredit atau bank Anda.

Perhatikan bahwa tidak semua pemberi pinjaman menggunakan, atau melihat, sistem penilaian yang sama. "Pemberi pinjaman yang berbeda memiliki kriteria yang berbeda sehingga skor minimum yang diperlukan untuk memenuhi syarat akan bervariasi tergantung pada perusahaan mana yang menyediakan pembiayaan," menurut Experian.

Jadi bagaimana Anda mengetahui di mana Anda berdiri sebelum Anda melamar? Itu mudah. Ada banyak sumber daya untuk mendidik diri Anda sendiri tentang detail riwayat kredit Anda dan cara meningkatkan skor kredit Anda. Mengetahui seperti apa riwayat kredit Anda akan membantu Anda mengamankan jumlah pinjaman maksimum dan tingkat pinjaman mobil terbaik, jadi ketahuilah kemungkinan mendapatkan persetujuan kredit sebelum Anda melakukan uji coba.

2. Ajukan pinjaman selama rentang waktu 14 hari

Skor kredit Anda akan sedikit menurun ketika pemberi pinjaman memeriksa riwayat kredit Anda, tetapi menjaga proses aplikasi Anda dalam periode dua minggu membantu mengurangi dampak negatifnya. Karena alasan ini, memiliki rencana pinjaman kendaraan sebelum Anda mengunjungi dealer akan menghindari banyak kredit macet jika Anda ingin meluangkan waktu untuk menemukan mobil terbaik yang sesuai dengan kebutuhan Anda - atau memenuhi keinginan Anda.

Kenapa ini? "Periode belanja" adalah 14 hari sehingga semua pertanyaan yang diajukan selama waktu tersebut akan dianggap sebagai satu, mengurangi hit pada skor Anda. Skor kredit Anda berfluktuasi berdasarkan riwayat kredit Anda dan aktivitas terkait kredit Anda saat ini. Petunjuk:Jangan mengajukan kartu kredit di toko pakaian favorit Anda saat Anda juga dalam mode pembelian mobil.

3. Dapatkan pra-persetujuan, lalu belanja

Itu selalu yang terbaik untuk berjalan ke dealer mobil dengan tawaran pembiayaan dari bank atau credit union yang sudah ada. Penawaran yang telah disetujui sebelumnya menjamin bahwa Anda memiliki pinjaman untuk menutupi biaya mobil yang Anda inginkan. Menyelesaikan pembiayaan mobil memungkinkan Anda fokus pada pilihan kendaraan tanpa harus khawatir jika Anda dapat menunda pembayaran bulanan.

Tentu saja, perencanaan ke depan memungkinkan Anda untuk mengatur pembiayaan Anda. Mungkin Anda tidak memiliki kredit yang sangat baik, tetapi dapat memiliki tingkat kendali atas tingkat pinjaman Anda, jumlah pembayaran bulanan, atau bahkan menegosiasikan tingkat yang kompetitif berdasarkan riwayat keuangan Anda dengan memiliki hubungan di bank komunitas atau serikat kredit Anda dapat berdampak positif terhadap persyaratan pinjaman Anda.

Ada bonus tambahan untuk memiliki pinjaman yang sudah ada:pembeli mobil yang masuk ke dealer dengan pinjaman aman yang sudah ada di saku mereka sangat menarik — ini memberi Anda pengaruh tambahan untuk mengontrol negosiasi harga dan fitur. Anda akan menemukan diri Anda, secara harfiah dan kiasan di kursi pengemudi.

4. Hitung biaya sebelum mengatakan ya

Saat Anda mengamankan pembiayaan Anda, penting untuk memahami faktor-faktor yang masuk ke pengaturan pembayaran mobil bulanan Anda. APR hanya memiliki pengaruh kecil pada jumlah yang Anda bayarkan setiap bulan. Setelah Anda sampai ke dealer, Anda bisa terkena biaya tambahan.

Pajak penjualan benar-benar akan berdampak pada bottom line untuk biaya kendaraan. Jika Anda menyertakan pajak sebagai bagian dari harga keseluruhan kendaraan, harga stiker tidak akan sama dengan jumlah pinjaman.

Anda mungkin juga perlu mempertimbangkan biaya dealer yang mungkin termasuk dalam harga, serta biaya fitur tambahan. Anda dapat menegosiasikan apakah kendaraan tersebut menyertakan beberapa tambahan atau tidak. Jendela terpolarisasi dan jok kulit tidak dapat dilepas, hanya bisa dinegosiasikan saat menyepakati harga. Sebelum Anda mengatakan, "Ya", ketahuilah kapan harus mengatakan, "Tidak", jika biayanya tidak sesuai anggaran Anda.

Gunakan kalkulator pinjaman otomatis untuk bermain dengan angka. Anda mungkin terburu-buru untuk mengemudikan mobil itu dari tempat parkir, tetapi meluangkan waktu sehari untuk menjalankan nomor tersebut dapat menghemat ribuan dalam jangka panjang.

5. Memahami pembiayaan dealer

Terkadang pembiayaan dealer dapat tampak sebagai tawaran yang lebih menarik. Penawaran seperti pembiayaan 0% dan potongan harga kembali yang besar, yang pada akhirnya dapat mengurangi jumlah total pinjaman Anda, mungkin terdengar seperti pilihan terbaik.

Ingatlah bahwa sebagian besar opsi pembiayaan hanya tersedia untuk pembeli dengan kualifikasi tertinggi. Jika Anda memiliki sesuatu yang negatif dalam laporan kredit Anda, nilai kredit yang rendah, atau pengalaman kredit yang terbatas, kemungkinan besar Anda tidak memenuhi syarat untuk penawaran khusus ini.

Dalam kedua kasus, selalu berbelanja. Jangan pernah menerima opsi pembiayaan pertama yang ditawarkan kepada Anda oleh dealer, terutama jika Anda telah memberi tahu penjual betapa Anda cinta mobil. Mereka tahu Anda berpikir dengan hati dan bukan kepala — atau dompet Anda.

Juga, pertimbangkan untuk meminjam jumlah yang memungkinkan anggaran Anda fleksibilitas untuk membayar lebih dari jumlah pembayaran bulanan untuk membantu meningkatkan skor kredit Anda untuk pinjaman mobil berikutnya setelah yang satu ini. Kasasa Loans® dengan Take-Backs™ memberi Anda kemampuan untuk membayar di muka untuk keluar dari utang lebih cepat tetapi masih memiliki akses ke dana tambahan tersebut saat Anda membutuhkannya. Beri diri Anda ruang gerak.

Memiliki rencana pembiayaan untuk mobil baru Anda adalah cara yang bagus untuk mendapatkan kendaraan yang Anda inginkan dan butuhkan tanpa membuat pengorbanan yang tidak perlu. Prosesnya mungkin terasa rumit, jadi ingatlah tips ini sebelum menyetujui apa pun. Saat Anda melakukan riset, mendapatkan persetujuan awal, dan menghitung sendiri, Anda akan merasa nyaman dengan mobil dan situasi keuangan Anda.

-

Apa yang Perlu Anda Ketahui Tentang Pengampunan Pinjaman Siswa

Utang pinjaman pelajar rata-rata di Amerika Serikat saat ini mencapai $32.731. Jika Anda mempertimbangkan bahwa pendapatan rumah tangga rata-rata adalah $67.521 dan, dalam banyak kasus, mencakup dua

-

8 Hal yang Perlu Diketahui Pengantin Baru Tentang Keuangan Pribadi

Berikut adalah panduan untuk membantu transisi dalam berbagi kehidupan finansial Anda dengan orang lain. Sumber gambar:Getty Images. Ketika Anda menikah, haruskah Anda membuka rekening keuangan bersa

mobil

- Solusi Masalah Kredit Pemilikan Mobil

- Cara Default Secara Hukum pada Kredit Mobil

- 5 Hal Yang Perlu Diketahui Tentang Potash

- 4 Hal yang Perlu Diketahui Tentang Pedagang Komoditas

- 7 Hal Penting Yang Harus Anda Ketahui Tentang Kartu Transfer Saldo

- Lima hal yang perlu diketahui tentang penataan dana Eropa

- 4 Hal yang Perlu Diketahui Sebelum Anda Mengajukan Pinjaman Pribadi

- 10 Hal Yang Harus Anda Ketahui Tentang Program Manajemen Utang

-

5 Hal yang Perlu Anda Lakukan Sebelum Mengajukan Pinjaman Pribadi

5 Hal yang Perlu Anda Lakukan Sebelum Mengajukan Pinjaman Pribadi Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

7 Hal yang Perlu Diketahui Tentang Perjalanan Internasional Musim Panas Ini

7 Hal yang Perlu Diketahui Tentang Perjalanan Internasional Musim Panas Ini Sedikit riset sekarang dapat menghemat sakit kepala besar nanti. Jika berbicara tentang perjalanan internasional saat ini, dunia bukanlah milik siapa pun -- tetapi bisa jadi udang koktail Anda. Den...