Komponen Laporan Tahunan

Laporan tahunan adalah dokumen keuangan yang diterbitkan oleh sebagian besar perusahaan swasta dan publik untuk meringkas transaksi utama tahun ini. Laporan biasanya diawali dengan surat dari Ketua Dewan dan/atau Chief Executive Officer. Ini juga termasuk neraca, laporan laba rugi dan laporan arus kas serta pembahasan urusan perusahaan dan catatan atas laporan keuangan.

Surat Dari Manajemen

Laporan tahunan, selain menyediakan laporan keuangan pengungkapan penuh, juga dimaksudkan sebagai cara bagi manajemen untuk berkomunikasi dengan pemegang saham saat ini. Sebagian besar laporan tahunan akan memiliki surat dari Ketua Dewan Direksi atau Chief Executive Officer. Surat ini memberikan ringkasan singkat tentang operasi perusahaan.

Analisis dan Pembahasan Manajemen

Selain surat dari Ketua atau CEO, manajemen eksekutif juga akan memberikan ringkasan rinci dari operasi keuangan. Ringkasan memberikan informasi tentang penjualan aset, pertumbuhan pendapatan, biaya operasional dan laba bersih. Ini juga akan mencakup informasi tentang laporan arus kas, termasuk perubahan dari siklus pelaporan sebelumnya.

Laporan keuangan

Ada tiga laporan keuangan yang diterbitkan dalam laporan tahunan:laporan laba rugi, neraca dan laporan arus kas. Laporan laba rugi memberikan gambaran tentang pendapatan perusahaan, dimulai dengan total penjualan dan kemudian setiap biaya yang terkait dengan penjualan atau operasi. Neraca memberikan gambaran tentang aset dan kewajiban perusahaan, dan laporan arus kas menawarkan informasi tentang sumber dan penggunaan kas dalam operasi.

Catatan atas Laporan Keuangan

Segera setelah laporan keuangan adalah catatan atas laporan keuangan. Catatan memberikan informasi tambahan tentang setiap laporan keuangan. Contohnya, catatan atas laporan laba rugi memberikan informasi tentang jenis penjualan yang dilakukan. Catatan atas neraca dapat memberikan informasi tentang penerbitan utang atau sewa yang dikapitalisasi, dan catatan atas laporan arus kas dapat memberikan informasi tentang pajak tunai yang dibayarkan.

-

Laporan Keuangan yang Diaudit

Perusahaan publik diwajibkan oleh undang-undang untuk memastikan bahwa laporan keuangannyaTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan ar

-

Apa itu Manipulasi Laporan Keuangan?

Manipulasi laporan keuangan mengacu pada praktik menggunakan trik akuntansi kreatif untuk membuat laporan keuangan perusahaan mencerminkan seperti apa kinerja yang diinginkan perusahaan daripada kiner

investasi

-

Apa itu Laporan Panggilan?

Apa itu Laporan Panggilan? Sebuah laporan panggilan adalah laporan triwulanan yang dikenal sebagai Laporan Konsolidasi Kondisi dan Pendapatan bahwa semua bank umumBank UmumSebuah bank umum adalah lembaga keuangan yang memberika...

-

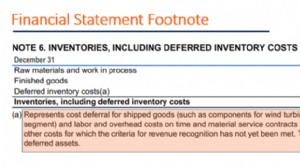

Apa itu Catatan Kaki Laporan Keuangan?

Apa itu Catatan Kaki Laporan Keuangan? Catatan kaki laporan keuangan digunakan sebagai informasi tambahan bagi individu yang membaca laporan keuangan. Atau dikenal sebagai catatan penjelasan atau catatan atas laporan keuangan, catatan kaki...