Hubungan Antara Pengembalian Ekspektasi Negatif &Beta Positif

Analis dan penasihat keuangan sering menggunakan model penetapan harga aset modal untuk membantu menentukan tingkat pengembalian yang diharapkan investor saat membeli sekuritas tertentu dan dampaknya terhadap portofolionya. Beta adalah komponen kunci untuk model penetapan harga ini dan ukuran risiko keamanan yang tidak dapat didiversifikasi.

Model Penetapan Harga Aset Modal

Model penetapan harga aset modal (CAPM) mencoba untuk mendefinisikan hubungan antara pengembalian yang diharapkan investor dan tingkat risiko yang dia ambil ketika memilih investasi tertentu. Model tersebut mencoba menjelaskan perilaku harga sekuritas dan dampaknya terhadap risiko dan pengembalian portofolio Anda. Ukuran risiko CAPM adalah beta.

Beta

Beta adalah ukuran hubungan antara pengembalian sekuritas tertentu dan pengembalian pasar secara keseluruhan. Ini adalah ukuran risiko keamanan yang tidak dapat didiversifikasi. Beta bisa positif atau negatif, meskipun sebagian besar waktu itu positif. Beta positif berarti pengembalian sekuritas bergerak ke arah yang sama dengan pasar, sedangkan beta negatif menunjukkan bahwa pengembalian sekuritas bergerak berlawanan arah dengan pengembalian pasar. Sebagai contoh, beta 0,5 menunjukkan bahwa Anda harus mengharapkan pengembalian saham berubah dengan positif 0,5 persen untuk setiap perubahan 1 persen dalam pengembalian pasar.

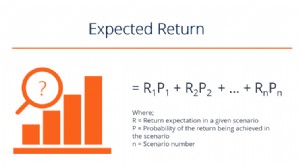

Pengembalian yang Diharapkan

Komponen utama dalam menghitung pengembalian yang diharapkan adalah pengembalian pasar, tingkat pengembalian bebas risiko dan beta. Tingkat pengembalian bebas risiko biasanya diukur dengan menggunakan pengembalian obligasi Treasury untuk periode berjalan. Premi risiko Anda, atau berapa banyak yang harus Anda hasilkan untuk mengimbangi tingkat risiko yang Anda ambil saat memilih sekuritas tertentu, ditentukan dengan mengurangkan tingkat pengembalian bebas risiko dari keseluruhan pengembalian pasar dan mengalikannya dengan beta sekuritas individual. Menambahkan nomor ini ke tingkat pengembalian bebas risiko akan memberi Anda pengembalian yang diharapkan untuk keamanan.

Satu-satunya cara untuk menghasilkan pengembalian yang diharapkan negatif dengan beta positif adalah jika tingkat pengembalian bebas risiko melebihi keseluruhan pengembalian pasar. Hal ini tidak mungkin terjadi, karena investor tidak akan memilih untuk membeli sekuritas yang lebih berisiko tanpa kemungkinan pengembalian yang lebih besar.

Menyengketakan CAPM

Prediksi dan kegunaan CAPM telah diperdebatkan selama beberapa dekade. Sementara sebagian besar analis keuangan masih mempelajari model dan menggunakannya secara prediktif, ada teori seputar keaslian. Satu teori adalah bahwa saham yang sangat fluktuatif akan, lembur, menghasilkan pengembalian rata-rata yang negatif. Ini akan terjadi bahkan jika beta positif, selama itu adalah nilai numerik yang besar. Ini meniadakan premis dasar di mana CAPM dikembangkan, tetapi mungkin terjadi dalam beberapa kasus. Pakar keuangan sering menyebutnya sebagai "angsa hitam, "dinamakan demikian untuk sesuatu yang langka, tetapi Anda mungkin melihatnya di beberapa titik.

Diversifikasi Portofolio

Jika pengembalian yang diharapkan dari keseluruhan portofolio Anda negatif, kemungkinan sebagian besar sekuritas Anda memiliki beta negatif. Anda mungkin ingin mendiversifikasi portofolio Anda dengan memilih lebih banyak sekuritas dengan beta positif untuk membantu menstabilkan pergerakan dalam portofolio Anda dan menghasilkan pengembalian yang lebih mungkin mengikuti pasar pada kenaikan. Beta positif menunjukkan bahwa sekuritas akan bergerak ke arah yang sama dengan pasar, jadi membeli lebih banyak sekuritas dengan beta positif akan memberikan korelasi yang lebih langsung dengan pergerakan pasar.

-

Apa itu Analisis Mean-Variance?

Analisis Mean-Variance adalah teknik yang digunakan investor untuk membuat keputusan tentang instrumen keuangan untuk berinvestasi, berdasarkan jumlah risiko yang bersedia mereka terima (toleransi ris

-

Apa itu Pengembalian Negatif?

Pengembalian negatif merupakan kerugian ekonomi yang ditimbulkan oleh investasi dalam suatu proyek, bisnis, sebuah stok, atau instrumen keuangan lainnya. Akibat kegagalan investasi, pengembalian negat

investasi

- Hubungan Antara Biaya Marjinal &Biaya Variabel Rata-Rata

- Bisakah Perusahaan Memiliki Laba Bersih Positif tetapi Arus Kas Negatif untuk Tahun yang Sama?

- Hubungan Antara Pengembalian Ekspektasi Negatif &Beta Positif

- Hubungan Antara Deductible &Premium

- Dapatkan Hasil Positif Dengan Perdagangan Dasar Negatif

- Hubungan antara Neraca dan Laporan Laba Rugi

- Memantul Kembali dari Pengembalian Negatif

- Hubungan Antara Obligasi Pemerintah dan Utang Negara

-

Hubungan Antara Suku Bunga &Investasi

Hubungan Antara Suku Bunga &Investasi Tingkat investasi dalam perekonomian sensitif terhadap perubahan tingkat bunga yang berlaku. Secara umum, jika suku bunga tinggi, investasi menurun. Sebaliknya, jika suku bunga rendah, investasi menin...

-

Apa Pengembalian yang Diharapkan?

Apa Pengembalian yang Diharapkan? Pengembalian yang diharapkan atas suatu investasi adalah nilai yang diharapkan dari distribusi probabilitas kemungkinan pengembalian yang dapat diberikannya kepada investor. Pengembalian investasi ada...