Delta Lindung Nilai

Apa itu Lindung Nilai Delta?

Delta hedging adalah strategi perdagangan opsi yang bertujuan untuk mengurangi, atau pagar, risiko terarah yang terkait dengan pergerakan harga dalam aset dasar. Pendekatan ini menggunakan opsi untuk mengimbangi risiko baik satu opsi lain yang dipegang atau seluruh portofolio kepemilikan. Investor mencoba untuk mencapai keadaan netral delta dan tidak memiliki bias arah pada lindung nilai.

Terkait erat adalah lindung nilai delta-gamma, yang merupakan strategi opsi yang menggabungkan lindung nilai delta dan gamma untuk mengurangi risiko perubahan aset dasar dan delta itu sendiri.

Takeaways Kunci

- Delta hedging adalah strategi opsi yang berusaha untuk netral secara terarah dengan menetapkan posisi long dan short yang saling mengimbangi pada underlying yang sama.

- Dengan mengurangi risiko terarah, delta hedging dapat mengisolasi perubahan volatilitas untuk pedagang opsi.

- Salah satu kelemahan delta hedging adalah kebutuhan untuk terus-menerus mengawasi dan menyesuaikan posisi yang terlibat. Ini juga dapat menimbulkan biaya perdagangan karena lindung nilai delta ditambahkan dan dihapus seiring perubahan harga yang mendasarinya.

Delta Lindung Nilai

Memahami Lindung Nilai Delta

Jenis delta hedging yang paling dasar melibatkan investor yang membeli atau menjual opsi, dan kemudian mengimbangi risiko delta dengan membeli atau menjual jumlah saham atau saham ETF yang setara. Investor mungkin ingin mengimbangi risiko pergerakan mereka dalam opsi atau saham yang mendasarinya dengan menggunakan strategi lindung nilai delta. Strategi opsi yang lebih maju berusaha untuk memperdagangkan volatilitas melalui penggunaan strategi perdagangan netral delta. Karena lindung nilai delta mencoba untuk menetralisir atau mengurangi tingkat pergerakan harga opsi relatif terhadap harga aset, itu membutuhkan penyeimbangan kembali lindung nilai yang konstan. Lindung nilai delta adalah strategi kompleks yang terutama digunakan oleh pedagang institusional dan bank investasi.

Delta mewakili perubahan nilai opsi dalam kaitannya dengan pergerakan harga pasar aset dasar. Lindung nilai adalah investasi—biasanya opsi—diambil untuk mengimbangi eksposur risiko suatu aset.

Delta Hedging Dijelaskan

Delta adalah rasio antara perubahan harga kontrak opsi dan pergerakan nilai aset yang mendasarinya. Sebagai contoh, jika opsi saham untuk saham XYZ memiliki delta 0,45, jika saham yang mendasari kenaikan harga pasar sebesar $1 per saham, nilai opsi di atasnya akan naik $0,45 per saham, semua yang lain menjadi setara.

Untuk kepentingan diskusi, mari kita asumsikan bahwa opsi yang dibahas memiliki ekuitas sebagai keamanan yang mendasarinya. Pedagang ingin mengetahui delta opsi karena dapat memberi tahu mereka berapa nilai opsi atau premi akan naik atau turun dengan pergerakan harga saham. Perubahan teoritis dalam premi untuk setiap basis poin atau $1 perubahan harga yang mendasari adalah delta, sedangkan hubungan antara kedua pergerakan tersebut adalah rasio lindung nilai.

Delta opsi panggilan berkisar antara nol dan satu, sedangkan delta opsi put berkisar antara negatif satu dan nol. Harga opsi put dengan delta -0,50 diperkirakan naik 50 sen jika aset dasar turun $1. Kebalikannya adalah benar, demikian juga. Sebagai contoh, harga opsi panggilan dengan rasio lindung nilai 0,40 akan naik 40% dari pergerakan harga saham jika harga saham pokok meningkat sebesar $1.

Perilaku delta tergantung pada jika:

- In-the-money atau saat ini menguntungkan

- At-the-money dengan harga yang sama dengan pemogokan

- Out-of-the-money saat ini tidak menguntungkan

Opsi put dengan delta -0,50 dianggap at-the-money yang berarti harga strike dari opsi tersebut sama dengan harga saham yang mendasarinya. Sebaliknya, opsi panggilan dengan delta 0,50 memiliki pemogokan yang sama dengan harga saham.

Mencapai Delta Netral

Posisi opsi dapat dilindung nilai dengan opsi yang menunjukkan delta yang berlawanan dengan opsi saat ini yang dipegang untuk mempertahankan posisi netral delta. Posisi delta netral adalah posisi di mana delta keseluruhan adalah nol, yang meminimalkan pergerakan harga opsi dalam kaitannya dengan aset dasar.

Sebagai contoh, asumsikan investor memegang satu opsi panggilan dengan delta 0,50, yang menunjukkan bahwa opsi tersebut dalam keadaan menguntungkan dan ingin mempertahankan posisi netral delta. Investor dapat membeli opsi put at-the-money dengan delta -0,50 untuk mengimbangi delta positif, yang akan membuat posisi memiliki delta nol.

Primer Singkat tentang Pilihan

Nilai opsi diukur dengan jumlah preminya—biaya yang dibayarkan untuk membeli kontrak. Dengan menahan opsi, investor atau pedagang dapat menggunakan hak mereka untuk membeli atau menjual 100 saham yang mendasarinya tetapi tidak diharuskan untuk melakukan tindakan ini jika tidak menguntungkan bagi mereka. Harga yang akan mereka beli atau jual dikenal sebagai strike price dan ditetapkan —bersama dengan tanggal kedaluwarsa—pada saat pembelian. Setiap kontrak opsi sama dengan 100 lembar saham atau aset yang mendasarinya.

Pemegang opsi gaya Amerika dapat menggunakan haknya setiap saat hingga dan termasuk tanggal kedaluwarsa. Opsi gaya Eropa memungkinkan pemegangnya untuk berolahraga hanya pada tanggal kedaluwarsa. Juga, tergantung pada nilai opsi, pemegang dapat memutuskan untuk menjual kontrak mereka kepada investor lain sebelum berakhir.

Sebagai contoh, jika opsi panggilan memiliki harga strike $30 dan saham yang mendasarinya diperdagangkan pada $40 saat kadaluwarsa, pemegang opsi dapat mengonversi 100 saham dengan harga kesepakatan yang lebih rendah—$30. Jika mereka memilih, mereka kemudian dapat berbalik dan menjualnya di pasar terbuka seharga $40 untuk mendapatkan keuntungan. Keuntungannya adalah $10 dikurangi premi untuk opsi panggilan dan biaya apapun dari broker untuk menempatkan perdagangan.

Opsi put sedikit lebih membingungkan tetapi bekerja dengan cara yang sama seperti opsi panggilan. Di Sini, pemegang mengharapkan nilai aset yang mendasari memburuk sebelum kadaluwarsa. Mereka mungkin memegang aset dalam portofolio mereka atau meminjam saham dari broker.

Delta Hedging Dengan Ekuitas

Posisi opsi juga bisa dilindung nilai delta menggunakan saham yang mendasarinya. Satu saham dari saham yang mendasarinya memiliki delta satu karena nilai saham berubah sebesar $1. Sebagai contoh, asumsikan investor memiliki opsi beli satu kali pada saham dengan delta 0,75—atau 75 karena opsi memiliki pengganda 100.

Pada kasus ini, investor bisa delta lindung nilai call option dengan shorting 75 saham dari saham yang mendasarinya. Singkatnya, investor meminjam saham, menjual saham tersebut di pasar kepada investor lain, dan kemudian membeli saham untuk dikembalikan kepada pemberi pinjaman—dengan harga yang diharapkan lebih rendah.

Pro dan Kontra dari Delta Hedging

Salah satu kelemahan utama delta hedging adalah kebutuhan untuk terus-menerus mengawasi dan menyesuaikan posisi yang terlibat. Tergantung pada pergerakan saham, pedagang harus sering membeli dan menjual sekuritas untuk menghindari di bawah atau di atas lindung nilai.

Juga, jumlah transaksi yang terlibat dalam delta hedging bisa menjadi mahal karena biaya perdagangan dikeluarkan saat penyesuaian dilakukan pada posisi. Ini bisa sangat mahal ketika lindung nilai dilakukan dengan opsi, karena ini dapat kehilangan nilai waktu, terkadang perdagangan lebih rendah dari saham yang mendasarinya telah meningkat.

Nilai waktu adalah ukuran berapa banyak waktu yang tersisa sebelum kedaluwarsa opsi dimana seorang pedagang dapat memperoleh keuntungan. Seiring berjalannya waktu dan tanggal kedaluwarsa semakin dekat, opsi kehilangan nilai waktu karena waktu yang tersisa untuk menghasilkan keuntungan lebih sedikit. Hasil dari, nilai waktu dari suatu opsi berdampak pada biaya premium untuk opsi itu karena opsi dengan banyak nilai waktu biasanya akan memiliki premi yang lebih tinggi daripada yang memiliki sedikit nilai waktu. Seiring berjalannya waktu, nilai opsi berubah, yang dapat mengakibatkan perlunya peningkatan delta hedging untuk mempertahankan strategi delta-netral.

Lindung nilai delta dapat menguntungkan para pedagang saat mereka mengantisipasi pergerakan kuat pada saham yang mendasarinya tetapi menghadapi risiko menjadi lindung nilai yang berlebihan jika saham tidak bergerak seperti yang diharapkan. Jika posisi lindung nilai yang berlebihan harus dilonggarkan, biaya perdagangan meningkat.

kelebihan-

Lindung nilai delta memungkinkan pedagang untuk melakukan lindung nilai terhadap risiko perubahan harga yang merugikan dalam portofolio.

-

Lindung nilai delta dapat melindungi keuntungan dari opsi atau posisi saham dalam jangka pendek tanpa melepaskan kepemilikan jangka panjang.

-

Banyak transaksi mungkin diperlukan untuk terus menyesuaikan delta lindung nilai yang mengarah ke biaya mahal.

-

Pedagang dapat melakukan lindung nilai berlebihan jika delta diimbangi terlalu banyak atau pasar berubah secara tak terduga setelah lindung nilai diterapkan.

Contoh Dunia Nyata dari Lindung Nilai Delta

Mari kita asumsikan seorang pedagang ingin mempertahankan posisi netral delta untuk investasi di saham General Electric (GE). Investor memiliki—atau long one put option di GE. Satu opsi sama dengan 100 lembar saham GE.

Stok turun drastis, dan pedagang mendapat untung dari opsi put. Namun, peristiwa baru-baru ini telah mendorong harga saham lebih tinggi. Namun, pedagang melihat kenaikan ini sebagai peristiwa jangka pendek dan mengharapkan saham jatuh lagi pada akhirnya. Hasil dari, lindung nilai delta ditempatkan untuk membantu melindungi keuntungan dalam opsi put.

Saham GE memiliki delta -0,75, yang biasanya disebut sebagai -75. Investor menetapkan posisi netral delta dengan membeli 75 saham dari saham yang mendasarinya. Dengan $10 per saham, investor membeli 75 saham GE dengan harga total $750. Setelah kenaikan saham baru-baru ini telah berakhir atau peristiwa telah berubah mendukung posisi opsi put trader, pedagang dapat menghapus lindung nilai delta.

-

Suku Bunga yang Dinyatakan vs. Suku Bunga Efektif

Ada perbedaan antara tingkat bunga yang dinyatakan dan tingkat bunga efektif. Tidak ada pinjaman atau investasi yang benar, kecuali harganya tepat adalah bahasa sehari-hari dari investor pemula dan b

-

Perlu Menjual Rumah Anda? Inilah Cara Melepaskannya

Ketika saatnya untuk menjual rumah Anda, apakah karena kebutuhan finansial atau alasan lain, mungkin sulit untuk melepaskannya. Ini terutama benar jika Anda telah tinggal di suatu tempat untuk waktu y

-

Berapa Skala Pembayaran untuk Angkatan Udara?

Pilot Angkatan Udara memegang pangkat perwira dan menerima gaji tergantung pada pangkat dan waktu dalam pelayanan. Defense Finance and Accounting Service menerbitkan skala gaji untuk Angkatan Udara.

-

Cara Menghitung Nilai Portofolio

Setiap investasi yang layak dimiliki layak untuk dipelajari bagaimana mengukurnya. Sementara broker diminta untuk mengirimi Anda laporan bulanan yang mencakup nilai portofolio Anda saat ini, penting u

Pilihan

-

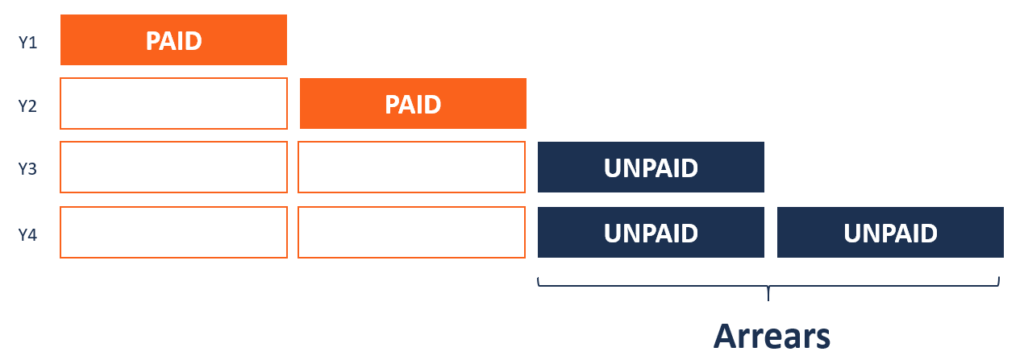

Apa itu Tunggakan?

Apa itu Tunggakan? Tunggakan mengacu pada pembayaran yang terlambat dan yang seharusnya dilakukan pada akhir periode tertentu setelah melewatkan pembayaran yang diperlukan. Total tunggakan sama dengan jumlah semua pemba...

-

Chief Strategy Officer di Perusahaan Eropa:Memprofesionalkan Strategi di Saat Ketidakpastian

Chief Strategy Officer di Perusahaan Eropa:Memprofesionalkan Strategi di Saat Ketidakpastian Oleh Markus Menz, Günter Müller-Stewens, Tim Zimmermann &Christian Lattwein Posisi chief strategy officer (CSO) baru-baru ini menjadi terkenal di perusahaan-perusahaan Eropa. Namun, sedikit yang d...

-

Harga Bahan Pokok Rumah Tangga Akan Naik Musim Gugur Ini

Harga Bahan Pokok Rumah Tangga Akan Naik Musim Gugur Ini Tidak peduli bagaimana Anda memilih anggaran untuk berbelanja, Anda tidak dapat melakukannya dengan baik kecuali Anda tahu berapa harga barangnya. Beberapa barang memiliki harga variabel yang andal, s...

-

Bagaimana menjadi 'siap resesi':Lima langkah yang dapat Anda ambil

Bagaimana menjadi 'siap resesi':Lima langkah yang dapat Anda ambil Mempersiapkan resesi bisa terdengar menakutkan. Namun, itu tidak perlu menjadi waktu yang mengkhawatirkan jika Anda bisa mendapatkan rencana. Tentu saja, dapat menyebabkan ketidakpastian seputar peker...