Peluruhan Waktu

Apa itu Peluruhan Waktu?

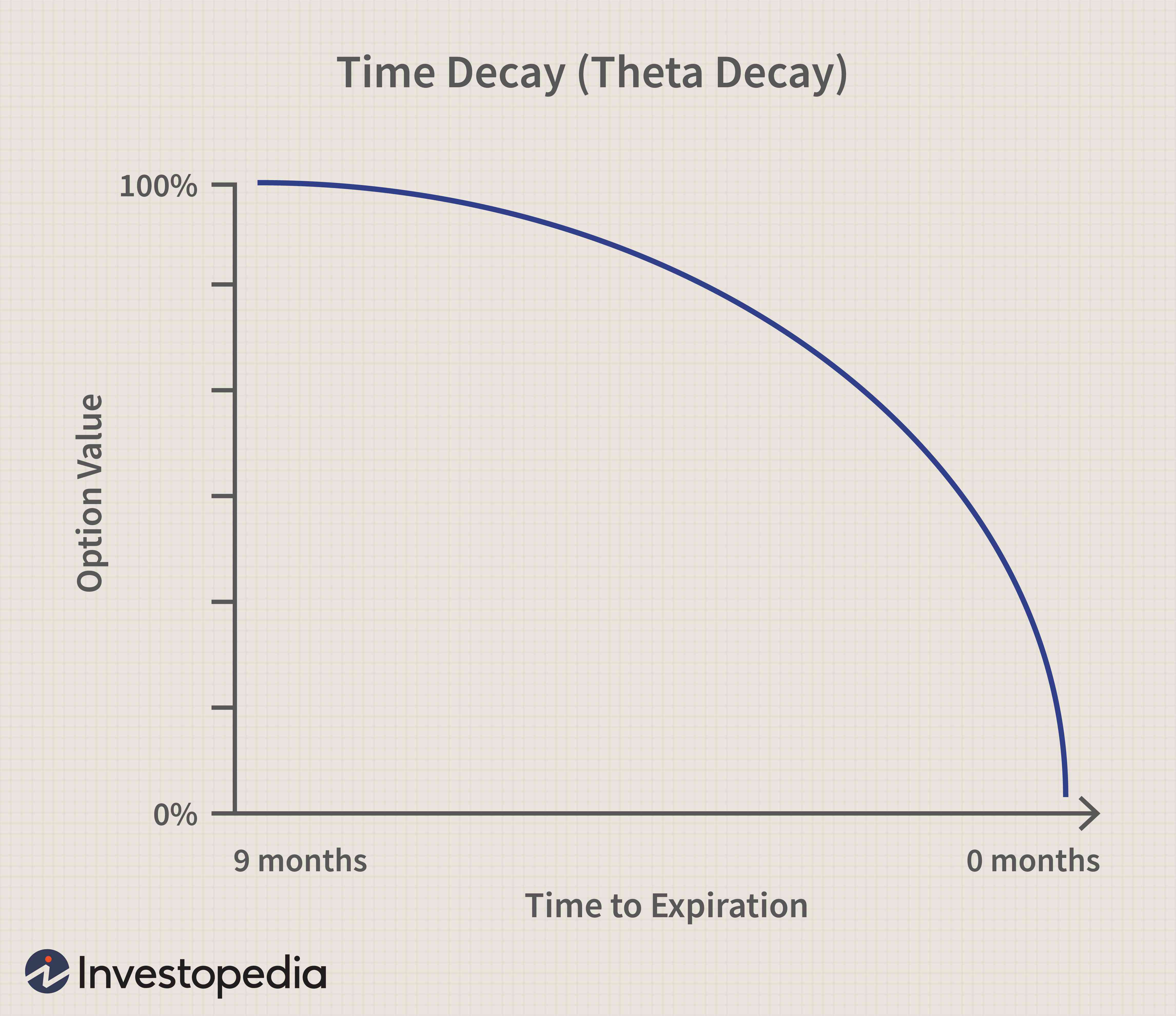

Peluruhan waktu adalah ukuran tingkat penurunan nilai kontrak opsi karena berlalunya waktu. Peluruhan waktu semakin cepat karena waktu kedaluwarsa opsi semakin dekat karena semakin sedikit waktu untuk merealisasikan keuntungan dari perdagangan.

Takeaways Kunci

- Peluruhan waktu adalah tingkat perubahan nilai pada harga opsi saat mendekati kedaluwarsa.

- Bergantung pada apakah suatu opsi adalah in-the-money (ITM), peluruhan waktu dipercepat pada bulan terakhir sebelum kedaluwarsa.

- Semakin banyak waktu yang tersisa sampai kadaluwarsa, semakin lambat waktu meluruh sementara semakin dekat dengan kedaluwarsa, semakin banyak waktu peluruhan meningkat.

Bagaimana Peluruhan Waktu Bekerja

Peluruhan waktu adalah pengurangan nilai opsi saat mendekati tanggal kedaluwarsa. Nilai waktu opsi adalah berapa banyak waktu yang dimainkan dalam nilai—atau premi—untuk opsi tersebut. Nilai waktu menurun atau peluruhan waktu semakin cepat saat tanggal kedaluwarsa semakin dekat karena semakin sedikit waktu bagi investor untuk mendapatkan keuntungan dari opsi tersebut.

Angka ini, bila dihitung, akan selalu negatif, karena waktu hanya bergerak dalam satu arah. Hitung mundur untuk peluruhan waktu dimulai segera setelah opsi pertama kali dibeli dan berlanjut hingga kedaluwarsa.

Peluruhan waktu juga disebut theta dan dikenal sebagai salah satu pilihan orang Yunani. Yunani lainnya termasuk delta, gamma, vega, dan rho, dan formula ini membantu Anda menilai risiko yang melekat pada perdagangan opsi.

Pertimbangan Khusus

Untuk memahami bagaimana peluruhan waktu berdampak pada sebuah opsi, pertama-tama kita harus meninjau apa yang membentuk nilai sebuah opsi. Kontrak opsi memberi investor hak untuk membeli atau menjual sekuritas, seperti saham, dengan harga dan waktu tertentu. Harga strike adalah harga di mana kontrak opsi berubah menjadi saham dari sekuritas yang mendasarinya jika opsi tersebut dieksekusi.

Setiap opsi memiliki premi yang melekat padanya, yang merupakan nilai dan seringkali biaya pembelian opsi. Namun, ada beberapa komponen lain yang juga mendorong nilai premium. Faktor tersebut meliputi nilai intrinsik, nilai ekstrinsik, perubahan suku bunga, dan volatilitas yang mungkin ditunjukkan oleh aset dasar.

Nilai Intrinsik

Nilai intrinsik adalah perbedaan antara harga pasar sekuritas yang mendasarinya—seperti saham—dan harga kesepakatan opsi. Opsi panggilan dengan harga kesepakatan $20, sementara saham yang mendasarinya diperdagangkan pada $20, tidak akan memiliki nilai intrinsik karena tidak ada keuntungan.

Namun, opsi panggilan dengan harga kesepakatan $20, sementara saham yang mendasarinya diperdagangkan pada $30, akan memiliki nilai intrinsik $10. Dengan kata lain, nilai intrinsik adalah keuntungan minimum yang dimasukkan ke dalam opsi berdasarkan harga pasar yang berlaku dan pemogokan. Tentu saja, nilai intrinsik dapat berubah karena harga saham berfluktuasi, tetapi harga kesepakatan tetap tetap sepanjang kontrak.

Nilai Ekstrinsik

Nilai ekstrinsik lebih abstrak daripada nilai intrinsik, dan lebih sulit untuk diukur. Nilai ekstrinsik dari faktor opsi dalam jumlah waktu yang tersisa sebelum kedaluwarsa dan tingkat peluruhan waktu yang mengarah ke kedaluwarsa. Jika seorang investor membeli call option dengan beberapa bulan sampai kadaluwarsa, opsi akan memiliki nilai yang lebih besar daripada opsi yang kedaluwarsa dalam beberapa hari.

Nilai waktu dari sebuah opsi dengan sedikit waktu tersisa hingga kadaluwarsa lebih sedikit karena kemungkinan investor menghasilkan uang dengan membeli opsi tersebut lebih rendah. Hasil dari, harga opsi atau premi menurun.

Opsi dengan beberapa bulan sampai kadaluwarsa akan memiliki jumlah nilai waktu yang meningkat dan peluruhan waktu yang lambat karena ada kemungkinan yang masuk akal bahwa pembeli opsi dapat memperoleh keuntungan. Namun, seiring berjalannya waktu dan opsi belum menguntungkan, peluruhan waktu semakin cepat, terutama dalam 30 hari terakhir sebelum kadaluarsa. Hasil dari, nilai opsi menurun saat mendekati kadaluwarsa, dan terlebih lagi jika belum menguntungkan.

Peluruhan Waktu vs. Uang

Moneyness adalah tingkat profitabilitas opsi yang diukur dengan nilai intrinsiknya. Jika opsinya in-the-money (ITM) atau menguntungkan, itu akan mempertahankan sebagian nilainya saat mendekati kadaluwarsa karena keuntungan sudah ada di dalamnya dan waktu kurang menjadi faktor.

Opsi akan memiliki nilai intrinsik, sementara peluruhan waktu akan meningkat pada tingkat yang lebih lambat. Namun, peluruhan waktu dan nilai waktu dari suatu opsi sangat penting untuk dipertimbangkan oleh investor karena merupakan faktor kunci dalam menentukan kemungkinan bahwa opsi tersebut akan menguntungkan.

Peluruhan waktu lazim dengan opsi at-the-money (ATM) karena tidak ada nilai intrinsik. Dengan kata lain, premi untuk opsi ATM sebagian besar terdiri dari nilai waktu. Jika opsinya out-of-the-money (OTM)—atau tidak menguntungkan—peluruhan waktu meningkat pada tingkat yang lebih cepat. Percepatan ini karena semakin banyak waktu berlalu, pilihan menjadi semakin kecil kemungkinannya untuk menghasilkan uang.

Hilangnya nilai waktu terjadi bahkan jika nilai aset yang mendasarinya tidak berubah selama periode yang sama. Cara lain untuk melihat kontrak opsi adalah bahwa mereka membuang-buang aset yang berarti nilainya menurun atau terdepresiasi seiring waktu.

Pada dasarnya, investor membeli opsi yang memiliki probabilitas terbesar untuk menghasilkan keuntungan dengan kedaluwarsa dan berapa banyak waktu yang tersisa menentukan harga yang bersedia dibayar investor untuk opsi tersebut. Pendeknya, semakin banyak waktu yang tersisa sampai kadaluwarsa, semakin lambat waktu meluruh sementara semakin dekat dengan kedaluwarsa, semakin banyak waktu peluruhan meningkat.

Keuntungan dan Kerugian Peluruhan Waktu

kelebihan-

Peluruhan waktu lambat di awal kehidupan pilihan, menambah nilai atau premiumnya.

-

Ketika peluruhan waktu berjalan lambat, investor dapat menjual opsi saat masih memiliki nilai.

-

Dampak peluruhan waktu pada premi opsi membantu investor menentukan apakah itu layak untuk dikejar.

-

Peluruhan waktu semakin cepat karena waktu opsi untuk kadaluarsa semakin dekat.

-

Mengukur laju perubahan waktu peluruhan suatu opsi bisa jadi sulit.

-

Peluruhan waktu terjadi terlepas dari apakah harga aset dasar telah naik atau turun.

Contoh Peluruhan Waktu

Seorang investor ingin membeli opsi panggilan dengan harga kesepakatan $20 dan premi $2 per kontrak. Investor mengharapkan saham berada di $22 atau lebih tinggi pada saat kadaluarsa dalam dua bulan.

Namun, sebuah kontrak dengan pemogokan yang sama sebesar $20 yang hanya memiliki waktu satu minggu sampai berakhirnya memiliki premi 50 sen per kontrak. Biaya kontrak jauh lebih murah daripada kontrak $2 karena tidak mungkin saham akan bergerak lebih tinggi 10% atau lebih dalam beberapa hari.

Dengan kata lain, nilai ekstrinsik dari opsi kedua lebih rendah dari opsi pertama dengan dua bulan tersisa sampai kadaluarsa.

-

Apa yang Terjadi jika Saya Mendapatkan Pengembalian Dana pada Kartu Kredit yang Dibatalkan?

Proses pengembalian dana bisa sedikit rumit. Jika Anda membatalkan kartu kredit dan pedagang kemudian memberikan pengembalian dana, proses untuk mendapatkan uang Anda kembali mungkin cepat atau rumit

-

Tempat Termurah untuk Tinggal di Oregon

Jika Anda mencari komunitas murah di Oregon, Anda mungkin ingin memasukkan Baker City ke dalam daftar pendek Anda. Kota kecil, yang memiliki populasi di bawah 10, 000 menurut data sensus 2013, terleta

-

15 Ide Pesta Wisuda Cerdas yang Anda Inginkan Orang Tua Anda Mencoba

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Dari wisuda taman kanak-kanak hingga pesta kelulusan sekolah, kami memili

-

Bagaimana Menanggapi Surat Perintah Garnishment di Maryland

Kreditur dapat menuntut Anda untuk hutang yang belum dibayar. Jika Anda gagal membayar hutang, kreditur Anda dapat menuntut Anda di pengadilan sipil untuk memulihkan apa yang terutang. Jika pengadila

Pilihan

-

Uang bergerak untuk lulusan:Cara mengatur anggaran

Uang bergerak untuk lulusan:Cara mengatur anggaran Jika Anda adalah lulusan baru, selamat dan semoga sukses! Apakah Anda cukup beruntung untuk mendapatkan pekerjaan setelah menyelesaikan gelar Anda atau tidak, apakah Anda lulus tanpa hutang pinjaman...

-

Cara Membeli Bitcoin dan Cryptocurrency Lainnya (Sederhana)

Cara Membeli Bitcoin dan Cryptocurrency Lainnya (Sederhana) Cara Membeli Bitcoin dan Cryptocurrency Lainnya dengan Persyaratan Sesederhana Mungkin Cara paling sederhana untuk membeli Bitcoin adalah dengan menggunakan Coinbase. Dari sana Anda memiliki beberap...

-

Hanya 5 Aturan Membeli Rumah yang Perlu Anda Ketahui

Hanya 5 Aturan Membeli Rumah yang Perlu Anda Ketahui Membeli rumah bisa membuat stres dan rumit. Tetapi jika Anda hanya mengikuti lima aturan dasar, Anda akan membuat tantangan membeli rumah tidak terlalu menakutkan. 1. Bertemu dengan Pemberi Pinjaman...

-

Perbedaan Antara Perusahaan Publik &Perusahaan Terbuka

Perbedaan Antara Perusahaan Publik &Perusahaan Terbuka Istilah publik mengacu pada kemampuan publik untuk membeli saham. Istilah perusahaan publik dan perusahaan publik terbatas terdengar seperti sinonim. Perusahaan yang masuk ke dalam setiap kategori me...