Tahapan

Apa Itu Tranches?

Tranches adalah segmen yang dibuat dari kumpulan sekuritas — biasanya instrumen utang seperti obligasi atau hipotek — yang dibagi berdasarkan risiko, waktu untuk jatuh tempo, atau karakteristik lain agar dapat dipasarkan kepada investor yang berbeda. Setiap porsi atau tranche dari suatu produk sekuritas atau terstruktur adalah salah satu dari beberapa sekuritas terkait yang ditawarkan pada waktu yang sama, tetapi dengan risiko yang berbeda-beda, imbalan dan jatuh tempo untuk menarik beragam investor.

Tranche adalah kata Perancis yang berarti mengiris atau bagian . Mereka biasanya ditemukan di sekuritas berbasis hipotek (MBS) atau sekuritas beragun aset (ABS).

takeaways kunci

- Tranches adalah bagian dari kumpulan sekuritas yang dikumpulkan, biasanya instrumen utang, yang dipisahkan oleh risiko atau karakteristik lain agar dapat dipasarkan kepada investor yang berbeda.

- Tranches membawa jatuh tempo yang berbeda, hasil, dan tingkat risiko—dan hak istimewa dalam pelunasan jika terjadi wanprestasi.

- Tranches umum terjadi pada produk sekuritisasi seperti CDO dan CMO.

Tahapan

Dasar-dasar Tranches

Tranches dalam keuangan terstruktur adalah perkembangan yang cukup baru, didorong oleh meningkatnya penggunaan sekuritisasi untuk membagi produk keuangan yang terkadang berisiko dengan arus kas yang stabil untuk kemudian menjual divisi ini kepada investor lain. kata tahap berasal dari kata Prancis untuk irisan. Bagian terpisah dari kumpulan aset yang lebih besar biasanya didefinisikan dalam dokumentasi transaksi dan diberi kelas catatan yang berbeda, masing-masing dengan peringkat kredit obligasi yang berbeda.

Tahap senior biasanya berisi aset dengan peringkat kredit yang lebih tinggi daripada tahap junior. Tahap senior memiliki hak gadai pertama pada aset — mereka harus dilunasi terlebih dahulu, dalam kasus default. Tahap junior memiliki hak gadai kedua atau tidak ada hak gadai sama sekali.

Contoh produk keuangan yang dapat dibagi menjadi tranches antara lain obligasi, Pinjaman, Polis asuransi, hipotek dan utang lainnya.

Tranches dalam Efek Beragun Hipotek

Tranche adalah struktur keuangan umum untuk produk utang yang disekuritisasi, seperti kewajiban hutang yang dijaminkan (CDO), yang menyatukan kumpulan aset yang menghasilkan arus kas—seperti hipotek, obligasi, dan pinjaman—atau jaminan yang didukung hipotek. MBS terbuat dari beberapa kumpulan hipotek yang memiliki berbagai macam pinjaman, dari pinjaman aman dengan suku bunga rendah hingga pinjaman berisiko dengan suku bunga lebih tinggi. Setiap kumpulan hipotek tertentu memiliki waktu jatuh tempo sendiri, yang menjadi faktor risiko dan manfaat imbalan. Karena itu, tahapan dibuat untuk membagi profil hipotek yang berbeda menjadi irisan yang memiliki persyaratan keuangan yang cocok untuk investor tertentu.

Sebagai contoh, kewajiban hipotek yang dijaminkan (CMO) yang menawarkan portofolio sekuritas berbasis hipotek yang dipartisi mungkin memiliki tahapan hipotek dengan satu tahun, dua tahun, jatuh tempo lima tahun dan 20 tahun, semua dengan hasil yang bervariasi. Jika seorang investor ingin membeli MBS, mereka dapat memilih jenis tranche yang paling sesuai dengan selera mereka untuk kembali dan keengganan untuk mengambil risiko. Tranche Z adalah tranche dengan peringkat terendah dari CMO dalam hal senioritas. Pemiliknya tidak berhak atas pembayaran kupon apa pun, tidak menerima arus kas dari hipotek yang mendasari sampai tahap yang lebih senior pensiun, atau terbayar.

Investor menerima arus kas bulanan berdasarkan tahapan MBS di mana mereka berinvestasi. Mereka dapat mencoba menjualnya dan mendapatkan keuntungan cepat atau mempertahankannya dan merealisasikan keuntungan kecil namun jangka panjang dalam bentuk pembayaran bunga. Pembayaran bulanan ini adalah potongan-potongan dari semua pembayaran bunga yang dilakukan oleh pemilik rumah yang hipoteknya termasuk dalam MBS tertentu.

Strategi Investasi dalam Memilih Tranches

Investor yang menginginkan arus kas yang stabil dalam jangka panjang akan berinvestasi dalam tranches dengan waktu jatuh tempo yang lebih lama. Investor yang membutuhkan aliran pendapatan yang lebih cepat tetapi lebih menguntungkan akan berinvestasi dalam tahapan dengan waktu jatuh tempo yang lebih sedikit.

Semua tahapan, tanpa memandang bunga dan jatuh tempo, memungkinkan investor untuk menyesuaikan strategi investasi dengan kebutuhan spesifik mereka. Sebaliknya, tranches membantu bank dan lembaga keuangan lainnya menarik investor di berbagai jenis profil.

Tranches menambah kompleksitas investasi hutang dan terkadang menimbulkan masalah bagi investor yang kurang informasi, yang menanggung risiko memilih tranches yang tidak sesuai dengan tujuan investasi mereka.

Tranches juga bisa salah dikategorikan oleh lembaga pemeringkat kredit. Jika mereka diberi peringkat yang lebih tinggi dari yang pantas, itu dapat menyebabkan investor terekspos pada aset yang lebih berisiko daripada yang seharusnya. Pelabelan yang salah tersebut berperan dalam krisis hipotek tahun 2007 dan krisis keuangan berikutnya. Bagian yang berisi obligasi sampah atau hipotek subprime (aset di bawah tingkat investasi) diberi label AAA atau yang setara, baik melalui ketidakmampuan, kecerobohan atau, seperti yang dibebankan beberapa orang, korupsi langsung di pihak lembaga.

Contoh Tranches Dunia Nyata

Setelah krisis keuangan 2007-09, ledakan tuntutan hukum terjadi terhadap emiten CMO, CDO dan sekuritas utang lainnya—dan di antara investor dalam produk itu sendiri, semuanya dijuluki "perang tranche" di media. Sebuah cerita April 2008 di Waktu keuangan mencatat bahwa investor di tahap senior CDO yang gagal mengambil keuntungan dari status prioritas mereka untuk menguasai aset dan memotong pembayaran kepada pemegang utang lainnya. pengurus CDO, seperti Deutsche Bank dan Wells Fargo, mengajukan gugatan untuk memastikan semua investor tahap terus menerima dana.

Dan pada tahun 2009, manajer Greenwich, Dana lindung nilai yang berbasis di Conn. Carrington Investment Partners mengajukan gugatan terhadap perusahaan layanan hipotek American Home Mortgage Service. Dana lindung nilai itu mengadakan tahap junior sekuritas berbasis hipotek yang berisi pinjaman yang dibuat atas agunan yang diambil alih yang dijual oleh American Home (diduga) dengan harga rendah—sehingga melumpuhkan hasil tahap itu. Carrington berargumen dalam pengaduan bahwa kepentingannya sebagai pemegang tranche junior sejalan dengan pemegang tranche senior.

-

Peristiwa Volatilitas Paling Penting yang Perlu Anda Perhatikan Di Bulan Desember

Kami telah tiba di bulan terakhir dekade ini. Tapi sebelum Anda check out untuk liburan, ada beberapa peristiwa yang akan menjadi perhatian pasar dalam beberapa minggu ke depan—khususnya, peristiwa ek

-

Debat tempat penitipan anak:Pedang bermata dua

Seperti yang banyak dari Anda ketahui, suami saya mengalami krisis karir yang membuatnya menganggur selama beberapa bulan musim panas lalu. Itu menakutkan, tetapi kami belajar banyak dari pengalaman —

-

Bisakah Anda Kehilangan Rumah Karena Tagihan Medis?

Penyedia medis yang tidak dibayar tidak bisa begitu saja menyita rumah Anda sesuka hati. Ada kemungkinan kehilangan rumah Anda karena tagihan medis yang belum dibayar, tapi itu tidak mungkin. Tidak s

-

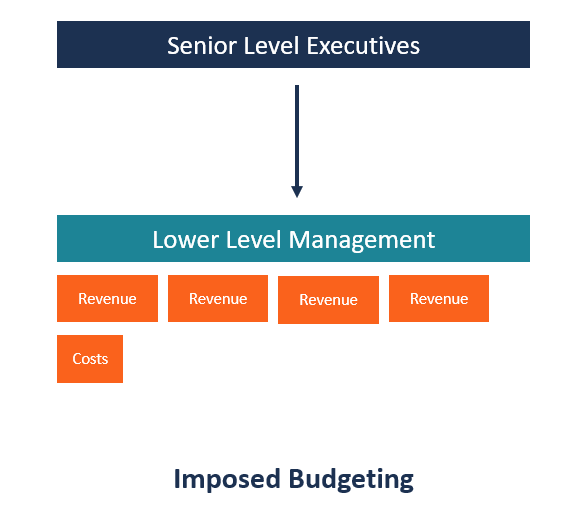

Apa itu Penganggaran yang Dikenakan?

Penganggaran yang dikenakan, juga dikenal sebagai top-down budgetingTop-Down BudgetingTop-down budgeting mengacu pada metode penganggaran di mana manajemen senior menyiapkan anggaran tingkat tinggi un

Pilihan

-

Pengurangan Pajak Penghasilan Tidak Seperti Dulu

Pengurangan Pajak Penghasilan Tidak Seperti Dulu Di Amerika, kami menyukai pengurangan pajak kami. Kita mungkin meremehkan kode pajak, dan temukan apa pun selain ramah pengguna – tetapi jangan sentuh potongan harga kami. Banyak dari itu lahir da...

-

Cara Mencetak Informasi Cek Bank Kosong

Cara Mencetak Informasi Cek Bank Kosong Pelajari cara menyelesaikan cek bank sementara. Saat pertama kali membuka rekening giro di bank, bank menyerahkan cek sementara untuk Anda gunakan sampai cek pra-cetak Anda masuk. Cek bank kosong ter...

-

10 Biaya Memulai Usaha Kecil

10 Biaya Memulai Usaha Kecil Jika Anda membeli ke dalam klise Lembah Silikon, biaya awal bermuara pada tim pembuat kode dengan laptop gaming, beberapa infrastruktur cloud, ruang kerja di inkubator trendi dan persediaan Red Bull y...

-

Hindari 3 penipuan Jaminan Sosial umum ini dan cara tetap terlindungi

Virus corona telah menjungkirbalikkan kehidupan banyak pekerja, dan sementara penerima Jaminan Sosial mungkin tidak perlu masuk untuk mendapatkan cek mereka, itu mempengaruhi beberapa dari mereka, jug...