Bagaimana Nilai Wajar Dihitung di Pasar Berjangka

Apa itu Nilai Wajar?

Nilai wajar adalah harga jual yang disepakati oleh pembeli dan penjual yang bersedia. Nilai wajar suatu saham ditentukan oleh pasar dimana saham tersebut diperdagangkan. Nilai wajar juga merupakan nilai aset dan kewajiban perusahaan pada saat laporan keuangan anak perusahaan dikonsolidasikan dengan perusahaan induk.

Secara khusus, nilai wajar adalah perhitungan teoritis tentang bagaimana kontrak indeks saham berjangka harus dinilai dengan mempertimbangkan nilai indeks saat ini, dividen yang dibayarkan pada saham dalam indeks, hari untuk berakhirnya kontrak berjangka, dan suku bunga saat ini.

Memahami Nilai Wajar

Nilai wajar dapat menunjukkan perbedaan antara harga berjangka dan berapa biaya untuk memiliki semua saham dalam indeks tersebut.

Sebagai contoh, rumus nilai wajar kontrak berjangka S&P adalah:

Nilai Wajar Versus Harga Berjangka

Nilai ini sering ditampilkan di jaringan berita keuangan dan ditampilkan secara online sebelum pasar ekuitas dibuka untuk diperdagangkan. Nilai wajar dapat memberikan gambaran sekilas tentang sentimen pasar secara keseluruhan. Harga berjangka mungkin berbeda dari nilai wajar karena pengaruh jangka pendek dari penawaran dan permintaan untuk kontrak berjangka. Nilai wajar selalu mengacu pada kontrak berjangka bulan depan sebagai lawan dari kontrak bulan selanjutnya.

Perbedaan antara hasil nilai wajar dan harga berjangka S&P 500 saat ini dapat mewakili peluang arbitrase bagi mereka yang berasumsi bahwa harga berjangka pada akhirnya akan kembali ke harga nilai wajar. Melalui arbitrase, seorang trader bisa mendapatkan keuntungan dari ketidakseimbangan harga dengan membeli dan menjual aset secara bersamaan. Perdagangan mengeksploitasi perbedaan harga di antara instrumen keuangan yang identik atau serupa di pasar yang berbeda atau dalam bentuk yang berbeda.

Nilai wajar dan harga berjangka akan berfluktuasi selama hari perdagangan. Kontrak berjangka diperdagangkan di Chicago Mercantile Exchange sementara saham individu sebagai komponen S&P 500 diperdagangkan di bursa saham yang tersebar di seluruh negeri. Oleh karena itu, sering terjadi ketidaksesuaian antara keduanya.

-

3 rahasia perencanaan pensiun yang perlu Anda ketahui

Menabung untuk masa pensiun adalah tugas yang monumental, membutuhkan beberapa dekade upaya rajin. Beberapa orang berharap untuk menghindarinya dengan bermain lotre atau mencoba bertaruh pada investas

-

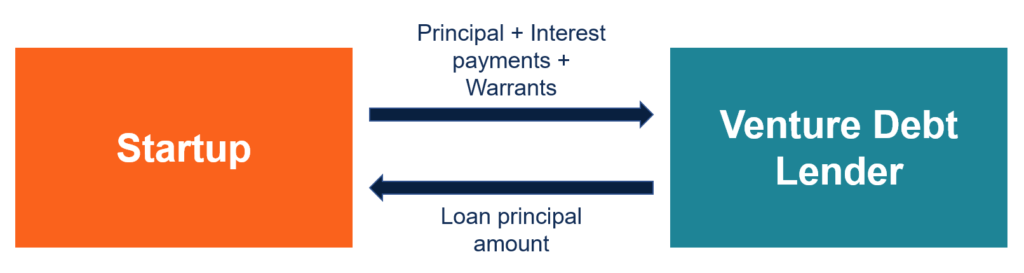

Apa itu Utang Ventura?

Utang ventura adalah jenis pembiayaan utang yang diperoleh oleh perusahaan tahap awal dan Metrik Penilaian Startup (untuk perusahaan internet) Metrik Penilaian Startup untuk perusahaan internet. Pandu

-

Jangan Lakukan 5 Hal Ini Saat Berutang

Konsumen AS memiliki utang bergulir lebih dari $1 triliun per Oktober 2017, menurut Federal Reserve. Hutang ini, sebagian besar terdiri dari hutang kartu kredit, berada pada level tertinggi sejak Janu

-

Kebanyakan Pekerja A.S. Tidak Tahu Biaya Perawatan Kesehatan Out-of-Pocket mereka

Ternyata kebanyakan orang Amerika tahu sedikit tentang status manfaat medis mereka sendiri, terutama dalam hal biaya perawatan kesehatan sendiri. Sebuah survei yang dirilis oleh kehidupan matahari

Perdagangan berjangka

-

Perencanaan Biaya Medis di Masa Pensiun

Perencanaan Biaya Medis di Masa Pensiun Jika Anda berpikir tentang pensiun, Anda juga harus memikirkan biaya perawatan kesehatan selama masa pensiun. Sebagian besar ahli memperkirakan bahwa pengeluaran rata-rata seumur hidup untuk pasangan ...

-

Kegunaan Laporan Tahunan

Kegunaan Laporan Tahunan Laporan tahunan berisi informasi keuangan penting. Perusahaan yang sahamnya diperdagangkan di bursa disebut perusahaan publik, karena siapa pun dapat membeli dan menjual saham di dalamnya. Di Amerika...

-

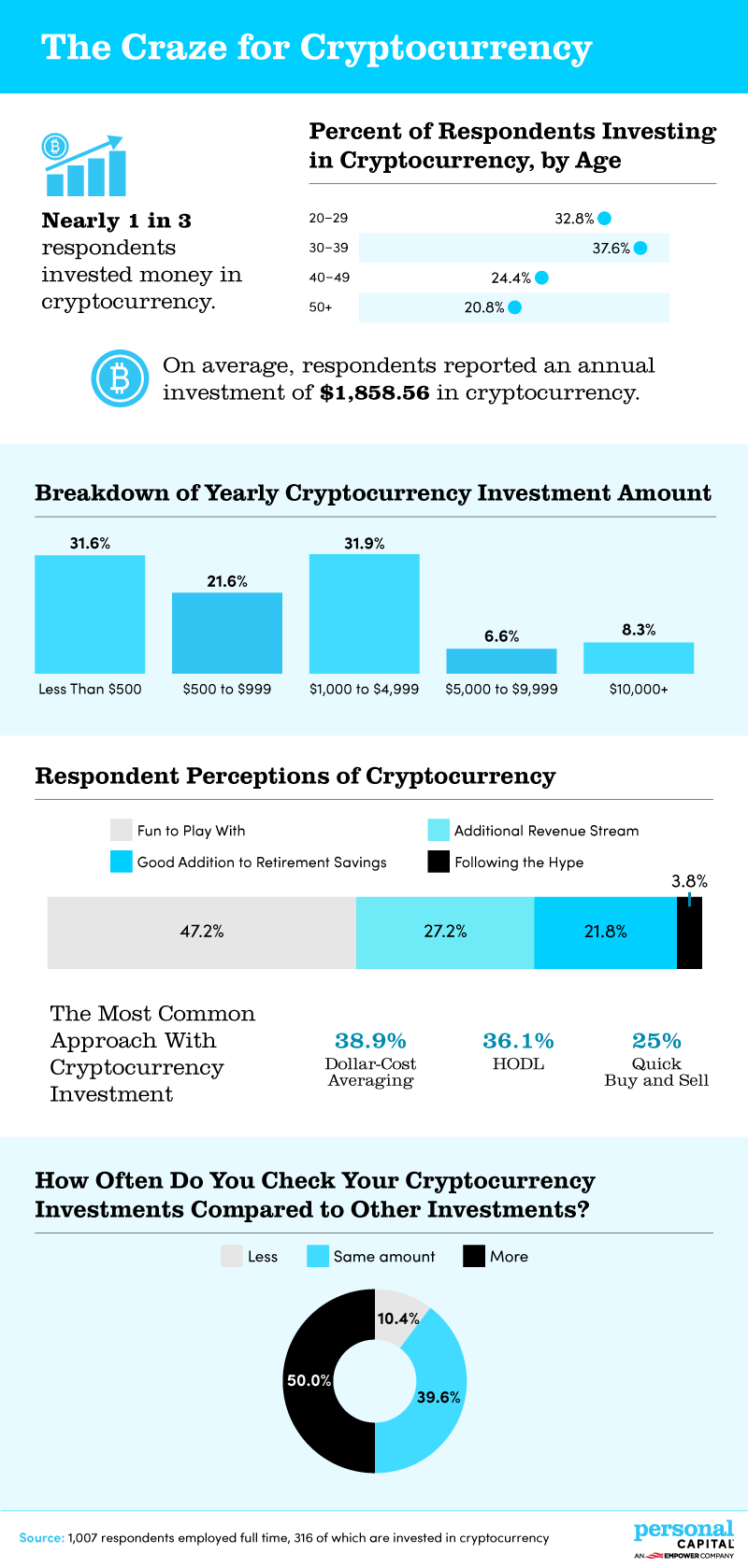

Infografis:Kegilaan pada Cryptocurrency

Infografis:Kegilaan pada Cryptocurrency Temuan Utama Hampir 1 dari 3 responden survei telah menginvestasikan uang dalam cryptocurrency. Alasan utama untuk investasi kripto? 47,2% setuju itu menyenangkan untuk dimainkan. Responden me...

-

Cara Menggunakan Truk Pickup Diesel Saya untuk Menghasilkan Uang

Cara Menggunakan Truk Pickup Diesel Saya untuk Menghasilkan Uang Anda dapat mengangkut kayu untuk pekerjaan perbaikan rumah dengan pickup Anda. Jika Anda memiliki truk pickup diesel, Anda memiliki alat yang sangat berguna yang Anda inginkan. Anda tidak hanya dapat...