Regulator Pasar Saham Prancis Menerbitkan Laporan tentang Aktivisme

Takeaway utama:

AMF telah menerbitkan laporan tentang aktivisme yang umumnya mengambil pendekatan pragmatis terhadap investor aktivis. Fokusnya adalah pada:

- meningkatkan transparansi para aktivis mengenai kepemilikan saham mereka, niat dan konflik kepentingan;

- mendorong dialog yang lebih substantif antara perusahaan dan pemegang sahamnya; dan

- menghukum atau melarang penyebaran informasi palsu atau menyesatkan.

Sejak pertengahan 2019, perdebatan aktif telah berkembang di Prancis tentang aktivisme pemegang saham dan regulasinya. Empat laporan telah diterbitkan oleh berbagai komite dan lembaga think tank sejak musim gugur lalu.

Saat ini, dua kampanye aktivis yang sangat gencar diliput secara luas oleh media di Prancis:Upaya gagal Amber Capital untuk menunjuk mayoritas anggota dewan direksi Lagardère Group pada 5 Mei; dan penentangan oleh Charity Investment Asset Management (“CIAM”) terhadap skema kompensasi SCOR. Tapi aktivisme semacam itu bukanlah fenomena baru di Prancis, yang di masa lalu telah menyaksikan sejumlah kampanye aktivis tingkat tinggi, seperti upaya CIAM untuk memblokir aliansi antara Renault dan Fiat Chrysler Automobiles pada 2019, Aktivisme TCI dalam merger antara Safran dan Zodiac Aerospace pada tahun 2017, dan investasi Cevian di Rexel pada tahun 2017.

Regulator pasar saham Prancis, Autorité des marches pemodal ("AMF"), telah memainkan peran kunci dalam kampanye aktivis ini. Perusahaan-perusahaan yang terdaftar di Prancis umumnya mencari dukungannya dalam menangkal aktivis, khususnya di mana para aktivis telah menjadi dana lindung nilai non-Prancis. AMF, untuk bagian ini, telah bertindak berdasarkan kasus per kasus dan sejauh ini belum berusaha untuk mengambil posisi kebijakan umum yang menyeluruh.

Ini berubah baru-baru ini ketika AMF memasuki debat dengan menerbitkan pada 28 April, 2020 laporannya tentang aktivisme pemegang saham, yang mencakup rekomendasi tentang topik yang dibahas dalam empat laporan yang disebutkan di atas.

Mengingat kepercayaan umum bahwa pemerintah dan lembaga Prancis tidak memandang aktivis dengan baik, Sangat mengejutkan bahwa AMF menggarisbawahi manfaat potensial dari aktivisme pemegang saham:“ investor aktivis dapat berkontribusi pada pembentukan harga yang tepat di pasar, dan perbaikan tata kelola dan pengelolaan emiten, terutama dalam konteks yang dicirikan oleh lonjakan jumlah investor pasif dan pengurangan keragaman peneliti dan pelaku pasar. ”

AMF umumnya mengambil pendekatan pragmatis terhadap investor aktivis dalam laporannya. Fokusnya adalah pada:

- meningkatkan transparansi para aktivis mengenai kepemilikan saham mereka, niat dan konflik kepentingan;

- mendorong dialog yang lebih substantif antara perusahaan dan pemegang sahamnya; dan

- menghukum atau melarang penyebaran informasi palsu atau menyesatkan.

PERSYARATAN TRANSPARANSI

AMF menyarankan penguatan persyaratan untuk pengungkapan kepentingan kepemilikan. Menurut AMF, modifikasi ini seharusnya tidak menjadi masalah karena investor aktivis umumnya dengan mudah mengungkapkan informasi tersebut, karena mereka bertujuan untuk menekan emiten dan menggalang pemegang saham lain untuk tujuan mereka. AMF menyarankan penyempurnaan berikut pada persyaratan pengungkapan yang ada:

- Ambang Batas Kepemilikan Utama yang Legal: Beberapa laporan telah menyoroti bahwa sejumlah negara Eropa memperkenalkan ambang 3% untuk pengungkapan kepemilikan saham, jauh lebih rendah dari ambang 5% dalam Transparency Directive. Oleh karena itu, AMF sedang mempertimbangkan perubahan serupa:yaitu, menurunkan ambang pengungkapan untuk kepemilikan 3% hak suara (tetapi bukan modal saham) dan dapat mengecualikan pemegang dana UCITS atau perusahaan yang terdaftar di pasar pertumbuhan untuk UKM.

- Sifat Pengungkapan: Anggaran perusahaan yang terdaftar di Prancis dapat memberlakukan persyaratan pengungkapan tambahan. Pandangan AMF adalah bahwa hal itu tidak boleh mengganggu persyaratan ini, sebagai artikel dianggap sebagai masalah kontrak antara perusahaan dan pemegang sahamnya. Namun, AMF menyarankan agar metode perhitungan ambang batas kepemilikan (yang saat ini tergantung pada pasal masing-masing perusahaan) diselaraskan dengan rezim hukum umum dan aturan AMF. Tambahan, AMF percaya bahwa perusahaan harus secara terbuka mengungkapkan pemberitahuan yang mereka terima dari investor sesuai dengan persyaratan pasal:saat ini, perusahaan hanya diwajibkan untuk mengungkapkan informasi ini dalam laporan tahunannya. Akibatnya, pasar dapat menemukan investasi investor aktivis jauh setelah perusahaan melakukannya, yaitu., hanya sekali investor melewati ambang batas hukum 5% (memerlukan pengungkapan publik segera) atau setelah publikasi laporan tahunan perusahaan, sedangkan perusahaan itu sendiri akan mengetahui tentang kepemilikan aktivis ketika telah mengakuisisi saham yang jauh lebih kecil (dalam beberapa artikel, ambang pemberitahuan serendah 0,5% dari modal saham atau hak suara).

Sehubungan dengan penawaran tender, AMF menyarankan untuk mengubah peraturan umumnya untuk memberikan kepada pemegang saham pemrakarsa atau perusahaan sasaran kewajiban untuk “ menunjukkan kewaspadaan khusus dalam pernyataan mereka .”

BUKU PUTIH AKTIVIS

AMF juga akan mengubah kebijakannya untuk merekomendasikan agar pemegang saham yang memulai kampanye publik segera mengungkapkan informasi yang dikirim ke pemegang saham lain kepada perusahaan yang ditargetkan. Rekomendasi ini secara khusus menargetkan buku putih:investor aktivis sering menerbitkan atau mengirim kepada pemegang saham lain sebuah “buku putih” di mana mereka menjelaskan semua analisis mereka pada perusahaan yang ditargetkan (termasuk kritik tata kelola, analisa keuangan, tinjauan strategis, dibandingkan dengan kelompok sebaya, dll.). AMF menganggap perlu untuk melindungi perusahaan yang menjadi sasaran dan memungkinkan perusahaan untuk mengetahui informasi tersebut dan untuk merespon pada waktunya, dan lebih luas lagi, bahwa kebijakan yang diubah akan berkontribusi pada informasi yang lebih baik di pasar keuangan.

Kertas putih ini, serta pernyataan lain oleh investor, harus mematuhi ketentuan umum Peraturan Penyalahgunaan Pasar, khususnya mengenai manipulasi pasar. Tambahan, AMF bermaksud untuk meminta klarifikasi dari Otoritas Sekuritas dan Pasar Eropa ("ESMA") mengenai penerapan Peraturan Delegasi n° 2016/958. Peraturan yang didelegasikan yang melengkapi MAR ini memberlakukan persyaratan pengungkapan pada orang-orang yang memproduksi “ rekomendasi investasi atau informasi lain yang merekomendasikan atau menyarankan strategi investasi .” Pengungkapan perlu, secara khusus, termasuk identitas individu yang terlibat dalam rekomendasi investasi tersebut, membedakan informasi faktual dari interpretasi atau pendapat, menunjukkan semua sumber informasi material dan mengungkapkan konflik kepentingan. AMF bermaksud untuk mengklarifikasi (i) apakah peraturan yang didelegasikan juga berlaku untuk investor aktivis dan buku putih mereka, dan (ii) informasi apa yang perlu diberikan tentang konflik kepentingan (yang saat ini dianggap oleh AMF secara umum “ sering generik dan/atau tidak lengkap ”). Oleh karena itu akan meminta ESMA untuk mengklarifikasi posisi Eropa yang selaras dari pertanyaan-pertanyaan ini.

REKOMENDASI LAINNYA

Berlawanan dengan ekspektasi, AMF tidak menyarankan perubahan besar pada peraturan short selling atau pinjaman sekuritas. AMF terutama merekap peraturan Eropa yang berlaku dan menegaskan bahwa itu akan mendukung di tingkat Eropa proposal untuk meminta investor short-selling untuk mengungkapkan eksposur mereka dalam instrumen utang (dan, secara khusus, obligasi dan credit default swaps).

AMF akhirnya menyatakan bahwa mereka bermaksud untuk meminta parlemen Prancis memperkuat kekuatan penegakan AMF dengan memungkinkannya untuk (i) mengenakan pembayaran penalti sehubungan dengan perintah administratifnya yang membatasi orang untuk mematuhi perintah tersebut atau (ii) meminta investor (termasuk aktivis ) untuk membuat pengungkapan korektif atau tambahan jika kesalahan atau kelalaian telah diidentifikasi dalam pernyataan publik mereka.

* * *

Jangan ragu untuk menghubungi kami jika ada pertanyaan.

-

IRC 382 untuk Pengangkutan Rugi Pajak

IRC 382 menetapkan pedoman untuk jumlah penghasilan kena pajak yang dapat diimbangi dengan kerugian historis, dikenal sebagai Tax Loss Carry FowardNOL Tax Loss CarryforwardSebuah Net Operating Loss (N

-

21 Cara Meregangkan Uang Saat Kuliah

Pesta kelulusan telah usai, dan sudah waktunya untuk turun ke bisnis. Berbekal rasa kedewasaan dan kemandirian, Anda siap menaklukkan tugas kuliah Anda untuk mendapatkan pekerjaan impian pertama Anda.

-

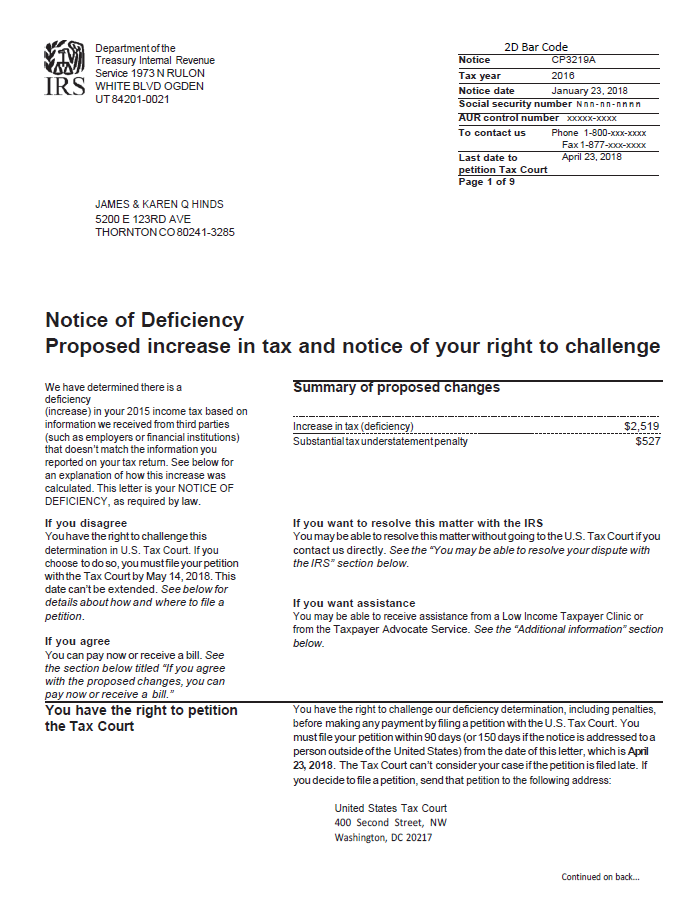

Apa itu Pemberitahuan Kekurangan?

Pemberitahuan kekurangan adalah pemberitahuan menurut undang-undang yang dikirim oleh Internal Revenue Service (IRS) kepada wajib pajak ketika ada perbedaan dalam pengembalian pajak. Dokumen tersebut

-

Cara memberikan suara melalui surat pada tahun 2020

Masalah keamanan mungkin membuat Anda bertanya-tanya apakah Anda dapat memilih melalui surat dalam pemilihan umum November 2020. Jawabannya sebagian besar ya - tergantung pada negara bagian mana Anda

Dana investasi swasta

-

Apa itu Pasar Derivatif?

Apa itu Pasar Derivatif? Pasar derivatif mengacu pada pasar keuangan untuk instrumen keuangan seperti kontrak berjangka atau opsi yang didasarkan pada nilai aset dasarnya. Ringkasan Pasar derivatif mengacu pa...

-

Tips dan Trik Kebijakan Penggantian Biaya untuk Usaha Kecil

Tips dan Trik Kebijakan Penggantian Biaya untuk Usaha Kecil Terkadang lebih nyaman bagi karyawan untuk membayar pengeluaran bisnis sendiri. Baik itu makan malam dengan klien, alat baru untuk pekerjaan khusus atau gas untuk menghadiri rapat, biaya bisnis sering...

-

Apa Perbedaan Antara FICA &FICA Med Yang Ada di Gaji Saya?

Apa Perbedaan Antara FICA &FICA Med Yang Ada di Gaji Saya? Undang-Undang Kontribusi Asuransi federal, atau FICA, adalah program federal yang didanai melalui pembayaran pajak. Kontribusi Anda membayar manfaat yang diterima warga negara lain dari dana tersebut....

-

Apa itu Jurnal Penyesuaian?

Apa itu Jurnal Penyesuaian? Ayat jurnal penyesuaian biasanya dibuat pada akhir periode akuntansi untuk mengakui pendapatan atau beban pada periode terjadinya. Ini adalah hasil dari akuntansi akrualAkuntansi AkrualDalam akuntansi...