Aturan Kehati-hatian Baru FCA untuk Penasehat-Penasehat Ekuitas Swasta Inggris

Financial Conduct Authority (“FCA”) baru-baru ini menerbitkan Makalah Diskusi tentang rezim kehati-hatian Inggris yang baru—mencakup modal regulasi, remunerasi staf dan persyaratan manajemen risiko—untuk semua perusahaan yang diberi wewenang berdasarkan Markets in Financial Instruments Directive (“MiFID”) UE. Makalah Diskusi mencakup rezim yang akan diadopsi Inggris sebagai pengganti penerapan Arahan dan Regulasi Perusahaan Investasi Uni Eropa (“IFD” dan “IFR”), yang mulai berlaku pada Juni 2021, setelah akhir periode transisi Brexit saat ini. Rezim Inggris sangat mirip dengan IFD dan IFR. Kami telah menerbitkan briefing terpisah tentang IFD dan IFR.

Perusahaan ekuitas swasta UE yang terstruktur sebagai "penasehat-penata" seringkali (tetapi tidak selalu) diberi wewenang di bawah MiFID. Kecuali jika mereka diklasifikasikan sebagai "Perusahaan Investasi Tidak Penting Secara Sistemik" (yaitu, perusahaan sub-ambang) di bawah berbagai tes di IFD dan IFR, mereka perlu mempertimbangkan dampak dari banyak ketentuan IFD dan IFR. Meskipun perwakilan dari industri ekuitas swasta, FCA tidak memberikan indikasi bahwa mereka akan memperkenalkan rezim yang disesuaikan untuk penasihat ekuitas swasta. Namun, Makalah Diskusi FCA berisi panduan bermanfaat tentang interpretasi FCA terhadap berbagai aturan dan titik ketidakpastian dan menunjukkan bagaimana FCA akan menjalankan berbagai kebijaksanaan dalam IFD dan IFR.

Yang menarik bagi sponsor ekuitas swasta adalah poin-poin berikut:

Remunerasi . FCA mengonfirmasi bahwa mereka akan memperkenalkan kode remunerasi baru berdasarkan aturan di IFD dan IFR, yang akan berlaku untuk perusahaan selain perusahaan sub-ambang batas. Penasihat ekuitas swasta (saat ini diklasifikasikan sebagai "bebas CAD" dan sebagian besar di luar lingkup aturan remunerasi) akan diminta untuk memiliki kebijakan rinci tentang remunerasi, menetapkan rasio yang sesuai antara variabel dan komponen tetap dari total remunerasi dan memenuhi persyaratan pada struktur remunerasi variabel. Dalam kasus ini, FCA menyatakan bahwa mereka dapat mempertimbangkan ambang batas untuk total remunerasi tahunan yang dibayarkan kepada individu di mana aturan tertentu (pada pembayaran dan penangguhan) dapat tidak diterapkan yang lebih rendah daripada yang ditetapkan dalam IFD, dan menunjukkan bahwa itu akan melakukan kebijaksanaan untuk meningkatkan pengujian dengan mengacu pada neraca perusahaan yang akan memungkinkan perusahaan untuk menghapus aturan pembayaran dan penangguhan di seluruh perusahaan secara keseluruhan. Dari catatan khusus adalah bahwa FCA menegaskan bahwa, sementara perusahaan harus mengadopsi pendekatan proporsional untuk mematuhi ketentuan remunerasi, kebijaksanaan luas saat ini bagi perusahaan Inggris untuk tidak menerapkan aturan tertentu berdasarkan "proporsionalitas" tidak akan berlaku di masa mendatang, dengan konsekuensi bahwa semua perusahaan (selain perusahaan sub-ambang batas) akan diminta untuk menerapkan aturan "malus" (penyesuaian ke bawah dari penghargaan bonus sebelum dibayarkan) dan "clawback" (pembayaran kembali bonus yang sudah diberikan).

AIFM Inggris dengan Izin MiFID Tambahan . FCA mengonfirmasi bahwa perusahaan yang diberi wewenang sebagai AIFM dengan izin tambahan "top-up" MiFID akan tunduk pada persyaratan kehati-hatian yang sama untuk bisnis MiFID mereka. Perusahaan akan menentukan apakah mereka berada di bawah ambang batas atau tidak dengan mengacu pada bisnis MiFID (sebagai lawan dari AIFMD) perusahaan, dengan perusahaan yang memiliki persyaratan modal regulasi AIFMD atau MiFID yang lebih tinggi.

lingkungan, Masalah Sosial dan Tata Kelola (“ESG”) . Mulai Desember 2022, perusahaan investasi yang lebih besar (yaitu, mereka yang memiliki neraca melebihi €100, 000, 000) perlu mengungkapkan informasi tentang paparan mereka terhadap kegiatan yang terkait dengan risiko LST. Ada beberapa ketidakjelasan tentang apa yang akan terjadi, meskipun tampaknya berhubungan dengan pertimbangan oleh perusahaan lingkungan, faktor sosial dan pemerintahan dalam kegiatannya sendiri, dan Komisi Eropa dapat memperkenalkan penyesuaian terkait LST terhadap modal yang harus dimiliki oleh perusahaan. FCA menegaskan bahwa itu akan memastikan bahwa perusahaan mengintegrasikan pertimbangan risiko dan peluang terkait LST ke dalam bisnis, keputusan investasi dan risiko yang mereka buat.

Pengaturan Transisi . Ada ketidakpastian mengenai kemampuan penasehat-pengatur untuk mengambil keuntungan dari ketentuan transisi dalam IFR yang berkaitan dengan "biaya tetap" dan "k-faktor" persyaratan modal (yang akan memiliki efek yang memungkinkan perusahaan untuk menunda implementasi berpotensi sangat meningkatkan kebutuhan modal hingga lima tahun). FCA mencatat ketidakpastian dalam hal ini dan menunjukkan bahwa mereka akan mempertimbangkan masalah ini lebih lanjut.

Sebagai langkah selanjutnya, FCA mengharapkan untuk menerbitkan makalah konsultasi pada kuartal ketiga atau keempat tahun ini. Departemen Keuangan Inggris telah secara terpisah mengkonfirmasi bahwa mereka bermaksud untuk memperkenalkan rezim baru pada musim panas 2021, sejalan dengan tanggal aplikasi IFR/IFD Juni 2021.

-

Buat Perencana Makanan Bulanan yang Akan Disukai Anggaran Anda

Tahukah Anda rata-rata limbah rumah tangga AS sekitar 32% dari makanannya? Ini berjumlah sekitar $1, 500 setahun! Kami benar-benar membuang uang hasil jerih payah kami ke tempat sampah. Dengan menggun

-

Apa yang Harus Dilakukan dengan Keuntungan Finansial?

Bagaimana Anda menangani rejeki nomplok finansial yang besar? Menerima sejumlah besar uang mungkin tampak seperti peristiwa yang tidak biasa, tapi itu terjadi lebih sering dari yang Anda kira. Beb

-

Apakah Belanja Konstan Membuat Anda Bangkrut? Inilah Yang Harus Dilakukan!

Belanja dulu terbatas pada kunjungan langsung ke mal atau perjalanan ke toko khusus untuk satu barang tertentu. Sekarang, kita memiliki kemampuan, tepat di ujung jari kita, untuk tidak hanya berbelanj

-

Pajak &Akun Pensiun Anda

Beberapa bagian dari blog ini telah diperbarui pada 14 Maret, 2018 Saatnya tahun itu lagi – waktu pajak! Jarang ada waktu favorit setiap orang sepanjang tahun. Tapi bagaimana jika kali ini, Anda me

Dana investasi swasta

- 'Dunia baru' bagi manajer ekuitas swasta pasca COVID-19

- Chitra Baskar menulis artikel di Private Equity News tentang meningkatnya permintaan data sektor

- Malaikat Agung

- Menjadi Kapitalis Ventura:Panduan Cara

- Mengapa berinvestasi di Prancis menjadi agenda utama bagi bisnis asing

- Penarikan Inggris dari UE – Dampak pada Perusahaan Ekuitas Swasta Inggris dan UE

-

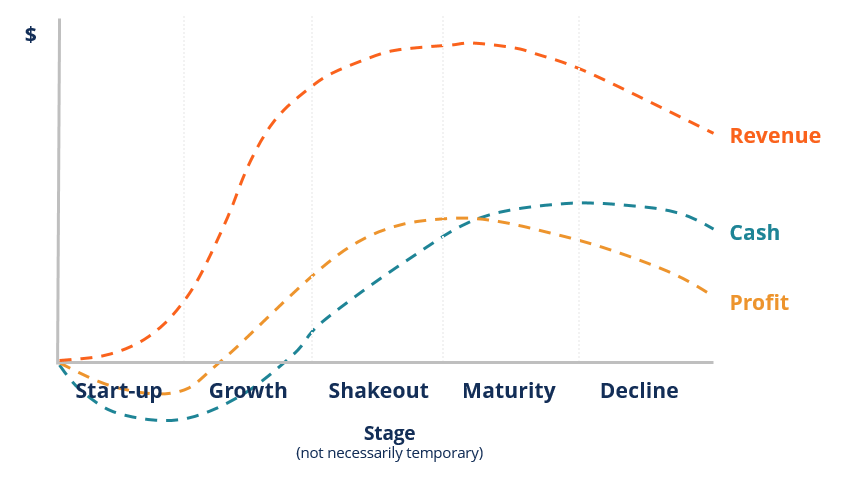

Apa itu Siklus Hidup Industri?

Apa itu Siklus Hidup Industri? Siklus hidup industri menggambarkan berbagai tahap di mana bisnis beroperasi, kemajuan, dan kemerosotan dalam suatu industri. Siklus hidup industri biasanya terdiri dari lima tahap — startup, pertumbu...

-

Apa itu Mortgage Service Rights (MSR)?

Apa itu Mortgage Service Rights (MSR)? Hak pelayanan hipotek (MSR) adalah pengaturan khusus di mana pihak ketiga berjanji untuk menagih pembayaran hipotek atas nama pemberi pinjaman dengan imbalan biaya. Hak Pelayanan Hipotek Dije...

-

Apa Arti Perdagangan Saham dengan Penghasilan 20X?

Apa Arti Perdagangan Saham dengan Penghasilan 20X? Penilaian saham Metrik umum yang digunakan oleh investor saham adalah rasio harga terhadap pendapatan, atau P/E, dinyatakan dengan mengatakan saham adalah beberapa kali (X) pendapatan. Identifika...

-

Tanya Penny:Saya merencanakan pembelian besar dan mempertimbangkan untuk menggunakan beli sekarang,

Tanya Penny:Saya merencanakan pembelian besar dan mempertimbangkan untuk menggunakan beli sekarang, aplikasi bayar nanti. Apakah ini ide yang bagus? Hai Penny — Saya perlu melakukan pembelian besar, tapi saya tidak punya uang tunai untuk membayarnya. Haruskah saya menggunakan salah satu dari be...