Memahami Dewan Mata Uang vs Bank Sentral

Seperti bank sentral, dewan mata uang adalah otoritas moneter suatu negara yang mengeluarkan uang kertas dan koin. Berbeda dengan bank sentral, Namun, dewan mata uang bukanlah pemberi pinjaman terakhir, juga bukan apa yang disebut beberapa orang sebagai 'bank pemerintah'. Dewan mata uang dapat berfungsi sendiri atau bekerja secara paralel dengan bank sentral, meskipun pengaturan terakhir jarang terjadi. Jenis sistem moneter yang kurang dikenal ini telah ada selama bank sentral lebih banyak digunakan dan telah digunakan oleh banyak ekonomi, besar dan kecil.

Sebuah Alternatif untuk Bank Sentral?

Dalam teori konvensional, dewan mata uang mengeluarkan uang kertas dan koin lokal ke dalam sirkulasi yang ditambatkan ke mata uang asing (atau komoditas), disebut sebagai cadangan mata uang . Mata uang jangkar adalah mata uang yang kuat, mata uang yang diperdagangkan secara internasional (biasanya dolar AS, euro, atau pound Inggris), dan nilai dan stabilitas mata uang lokal secara langsung terkait dengan nilai dan stabilitas mata uang jangkar asing. Akibatnya, nilai tukar dalam sistem dewan mata uang ditetapkan secara ketat.

Dengan papan mata uang, kebijakan moneter suatu negara tidak dipengaruhi oleh keputusan otoritas moneter (sesuai praktik dalam sistem bank sentral) melainkan ditentukan oleh penawaran dan permintaan. Dewan mata uang hanya mengeluarkan uang kertas dan koin dan menawarkan layanan untuk mengubah mata uang lokal menjadi mata uang jangkar dengan nilai tukar tetap. Dewan mata uang ortodoks tidak dapat mencoba dan memanipulasi tingkat bunga dengan menetapkan tingkat diskonto; karena dewan mata uang tidak memberikan pinjaman kepada bank atau pemerintah, satu-satunya cara pemerintah harus mengumpulkan dana yang diperlukan adalah melalui pajak atau pinjaman, bukan dengan mencetak lebih banyak uang (penyebab utama inflasi). Suku bunga dalam sistem seperti itu akhirnya menjadi serupa dengan pasar dalam negeri mata uang jangkar.

Konversi dan Komitmen

Secara teoretis, agar dewan mata uang berfungsi, itu harus memiliki setidaknya 100% mata uang cadangan yang tersedia dan memiliki komitmen jangka panjang terhadap mata uang lokal. Dengan demikian, dewan mata uang diharuskan menggunakan nilai tukar tetap; itu juga harus mempertahankan jumlah minimal cadangan, sebagaimana ditentukan oleh undang-undang.

Aset cadangan mata uang jangkar dewan mata uang – yang sesuai, minimal, hingga 100% dari semua uang kertas dan koin lokal yang beredar – biasanya berupa obligasi berbunga rendah dan/atau jenis sekuritas lainnya. Dengan demikian, basis uang dalam sistem currency-board (M0) didukung 100% oleh cadangan devisa. Dewan mata uang biasanya akan menyimpan sedikit lebih dari 100% cadangan devisa untuk menutupi semua kewajibannya (uang kertas dan koin yang diterbitkan).

Dewan mata uang juga harus berkomitmen penuh pada kemampuan penuh untuk mengubah mata uang lokal menjadi mata uang jangkar. Ini berarti bahwa tidak boleh ada batasan pada individu atau bisnis yang menukar mata uang yang dikeluarkan secara lokal ke mata uang jangkar, atau melakukan transaksi akun lancar atau modal.

Melampaui Resor Terakhir

Berbeda dengan bank sentral, dewan mata uang tidak menyimpan deposito bank yang menghasilkan bunga dan menghasilkan keuntungan. Karena itu, dewan mata uang bukanlah pemberi pinjaman terakhir untuk sistem perbankan:jika bank gagal, dewan mata uang tidak akan menyelamatkannya. Sementara bank komersial tidak perlu memegang bahkan 1% dari cadangan untuk menutupi kewajiban (permintaan deposito), beberapa berpendapat bahwa dalam sistem dewan mata uang tradisional, bank jarang gagal.

Di Mana Mereka Ditemukan?

Secara historis, dewan mata uang sama tuanya dengan bank sentral dan, seperti yang terakhir, menemukan akarnya dalam Undang-Undang Bank Inggris tahun 1844. Dalam praktiknya, Namun, sebagian besar papan mata uang telah digunakan di koloni, dengan ekonomi negara induk dan negara lokal terikat.

Dengan dekolonisasi, banyak negara berdaulat baru memilih sistem dewan mata uang untuk menambah kekuatan dan prestise pada mata uang mereka yang baru dicetak. Anda mungkin bertanya mengapa negara-negara tersebut tidak hanya menggunakan mata uang jangkar secara lokal (sebagai lawan dari mengeluarkan uang kertas dan koin lokal). Jawabannya adalah:1) suatu negara dapat memperoleh keuntungan dari selisih antara bunga yang diperoleh dari aset cadangan mata uang jangkar dan biaya pemeliharaan uang kertas dan uang logam yang beredar (kewajiban); 2) karena alasan nasionalisme, negara-negara terjajah lebih memilih untuk menjalankan kemerdekaan mereka melalui penerbitan mata uang lokal.

Papan Mata Uang Modern

Dikatakan bahwa dewan mata uang saat ini tidak ortodoks dalam praktiknya, dan merupakan sistem seperti papan mata uang yang menggunakan kombinasi metode ketika berfungsi sebagai otoritas moneter. Sebagai contoh, bank sentral mungkin ada, tetapi dengan aturan yang menentukan tingkat cadangan yang harus dipertahankan dan tingkat nilai tukar tetap; atau, sebaliknya, dewan mata uang tidak boleh mempertahankan cadangan minimum 100%. Hari ini, negara-negara yang baru merdeka seperti Lituania, Estonia, dan Bosnia telah menerapkan sistem seperti papan mata uang (mata uang lokal dikaitkan dengan euro). Argentina memiliki sistem mata uang seperti papan (berlabuh ke dolar AS) sampai tahun 2002, dan banyak negara bagian Karibia telah menggunakan sistem semacam ini hingga saat ini.

Hongkong, mungkin negara paling terkenal yang ekonominya menggunakan dewan mata uang, mengalami krisis keuangan pada tahun 1997/1998 ketika spekulasi menyebabkan suku bunga melonjak dan nilai dolar Hong Kong menurun. Namun, mengingat apa yang sekarang kita ketahui tentang papan mata uang, tampaknya sulit untuk membayangkan bagaimana dan mengapa dolar Hong Kong bisa jatuh menjadi subyek spekulasi:mata uang tersebut berlabuh pada nilai tukar tetap, dengan setidaknya 100% dari basis uang mata uang ditutupi oleh cadangan devisa (dalam hal ini, terdapat cadangan devisa sebesar tiga kali M0). Nilai tukar ditetapkan pada HKD 7,80 menjadi USD 1,00. Analis mengklaim, Namun, itu, karena dewan mata uang terlibat dalam perilaku yang tidak lazim dan mulai menerapkan langkah-langkah untuk mempengaruhi dan mengarahkan kebijakan moneter, investor mulai berspekulasi apakah Otoritas Moneter Hong Kong memang akan menggunakan cadangannya, jika dianggap perlu. Dengan demikian, persepsi bahwa dewan mata uang tidak lagi berfungsi secara ortodoks, dan kesediaan dewan mata uang – sebagai lawan dari kemampuannya – untuk mempertahankan pasak mata uang lokal, cukup untuk menekan dolar HK dan membuatnya jatuh. Ketika peran ekonomi HKMA mulai terlihat kurang berwibawa, dewan mata uang kehilangan kredibilitas, mengakibatkan ekonomi Hong Kong terpukul dan harus mengevaluasi kembali kekuatan otoritas moneternya. (Pelajari lebih lanjut tentang krisis bank di masa lalu di Dari Boom ke Bailout:Krisis Perbankan tahun 1980-an .)

Garis bawah

Sehingga, sistem mana yang lebih baik: dewan mata uang atau bank sentral? Tidak ada contoh sederhana yang dapat menjawab pertanyaan ini. Dalam praktek, elemen dari setiap sistem, betapapun halusnya, layak mendapat pengakuan. Setiap otoritas moneter membutuhkan kredibilitas untuk berfungsi. Begitu investor mulai kehilangan kepercayaan pada sistem, sistem – apakah itu dewan mata uang, sebuah bank sentral, atau bahkan sedikit dari keduanya – gagal.

-

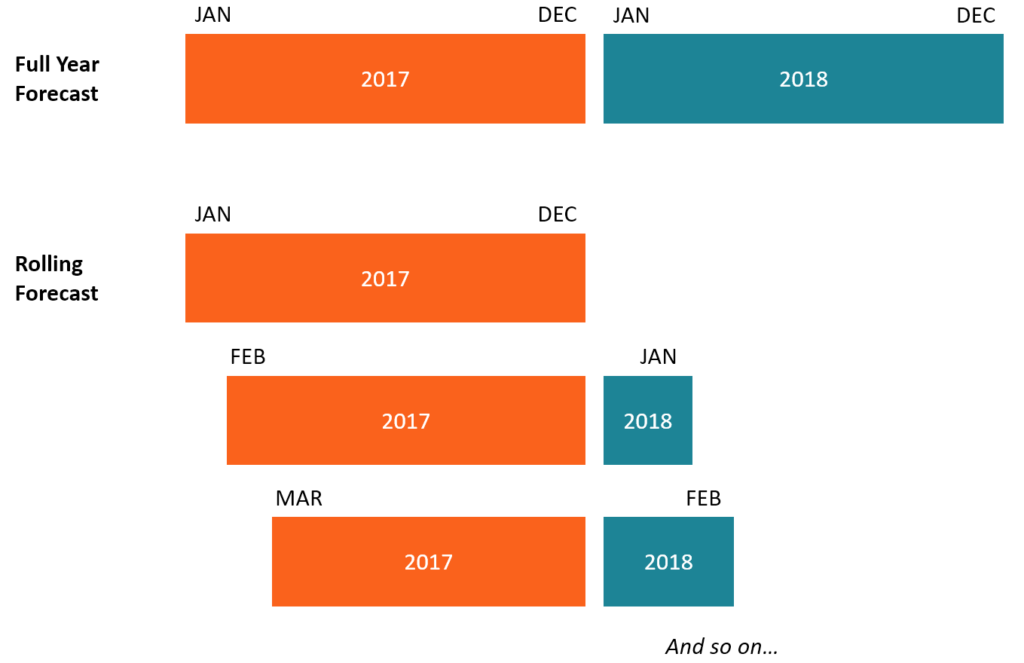

Apa itu Prakiraan Bergulir?

Prakiraan bergulir adalah jenis model keuanganJenis Model KeuanganJenis model keuangan yang paling umum meliputi:3 model pernyataan, model DCF, model M&A, model LBO, model anggaran. Temukan 10 jenis t

-

Cara Berhenti Hidup dari Gaji Ke Gaji

Jika Anda melewatkan gaji dari majikan Anda hari ini, apakah Anda masih dapat menutupi kewajiban keuangan Anda? Kenyataan yang disayangkan adalah bahwa 78% persen keluarga Amerika tidak akan mampu kar

-

Bagaimana Mengatasi 6 Masalah Ini Yang Mungkin Dimiliki Ahli Waris Anda Dengan Harta Anda

Lima puluh delapan persen orang Amerika tidak memiliki keinginan, menurut survei Caring.com 2017. Itu berarti hukum negara, daripada keinginan orang yang mereka cintai, akan menentukan apa yang terjad

-

5 Jenis Pemborosan – Anda Termasuk Yang Mana?

Banyak dari kita menghabiskan uang setiap bulan. Beberapa dari kita menghabiskan begitu banyak dan secara teratur sehingga kita berakhir dengan tagihan kartu kredit yang luar biasa, pembayaran pinjama

pasar valuta asing

-

Apakah melunasi hipotek Anda lebih awal selalu merupakan keputusan keuangan terbaik?

Apakah melunasi hipotek Anda lebih awal selalu merupakan keputusan keuangan terbaik? Apakah Anda berpikir untuk melunasi hipotek Anda untuk keluar dari utang atau meningkatkan pendapatan bulanan Anda? Melakukan pembayaran hipotek tambahan bukan satu-satunya pilihan Anda untuk meningka...

-

Apa itu Opsi Sintetis?

Apa itu Opsi Sintetis? Opsi sintetis adalah portofolio atau tradingTrading &InvestingPanduan trading &investasi CFI dirancang sebagai sumber belajar mandiri untuk belajar trading sesuai keinginan Anda. Jelajahi ratusan arti...

-

Apa itu Manajemen Krisis?

Apa itu Manajemen Krisis? Manajemen krisis melibatkan penanganan krisis dengan cara meminimalkan kerusakan dan memungkinkan organisasi yang terkena dampak untuk pulih dengan cepat. Menangani krisis dengan tepat dapat menjadi s...

-

Berapa Biaya Kontingensi 10% di Real Estat?

Berapa Biaya Kontingensi 10% di Real Estat? Bekerja dengan agen real estat untuk menjual atau membeli properti dapat membebaskan waktu Anda. Agen bertanggung jawab atas sebagian besar aspek penjualan dan pada dasarnya yang harus Anda lakukan ad...