Alternatif yang lebih baik untuk memungut pajak bank

Dalam semua kebisingan dan kemarahan seputar pajak bank, proposal alternatif yang lebih efektif untuk mengimplementasikannya tampaknya telah dilupakan. Pada tahun 2015 Perdana Menteri Australia Selatan Jay Weatherill mengusulkan bahwa perbankan harus tunduk pada GST.

Ide ini memiliki dasar ekonomi yang jauh lebih kuat daripada retribusi saat ini, akan meningkatkan pendapatan lebih banyak (mungkin tiga sampai empat kali), dan akan berlaku untuk semua bank bukan hanya bank-bank besar. Tentu saja, fitur terakhir itu akan menyatukan bank-bank dalam oposisi, berbeda dengan pendekatan memecah belah dan (semoga) menaklukkan Bendahara Morrison saat ini.

Tidak seperti industri lainnya, bisnis tradisional pengambilan dan peminjaman deposito bank dibebaskan dari GST. Ini menciptakan distorsi ekonomi dan menghilangkan sebagian besar ekonomi dari pengenaan pajak.

Penghapusan perbankan dari GST adalah produk sejarah, karena menerapkannya ke bank dianggap terlalu rumit. Alasannya terletak pada sifat PPN sebagai pajak “pertambahan nilai”.

Pada dasarnya pajak 10% ditambahkan ke harga penjualan barang atau jasa keluaran, tetapi penjual memperoleh kredit GST untuk komponen pajak dari harga barang input yang telah mereka beli. Pandangan historis adalah sulit untuk mengidentifikasi apa input dan output sektor perbankan, dan dengan demikian nilai tambah.

Apakah menyediakan rekening deposito merupakan input (dalam memberikan pinjaman) atau output dalam dirinya sendiri? Dan umumnya tidak ada biaya eksplisit yang dibebankan untuk layanan intermediasi antara deposan dan peminjam, dengan biaya dan keuntungan bank yang ditutupi oleh spread suku bunga.

Argumen yang terlalu rumit tidak lagi menjadi pembenaran yang memadai. Pada satu tingkat "nilai tambah" agregat oleh bank mudah diperkirakan. Ini adalah jumlah keuntungan dan upah. Besarnya keuntungan dan tagihan upah bank dengan sendirinya menunjukkan potensi penerimaan pajak yang hilang dan potensi distorsi ekonomi yang disebabkan oleh perlakuan pajak yang menguntungkan dari layanan perbankan.

Pada tingkat produk, sementara bank menerima kredit pajak input atas input yang dibeli, mereka tidak menambahkan biaya GST ke harga produk dan layanan simpanan atau pinjaman. Memperkenalkan GST berarti bahwa bank perlu menambahkan pajak atas nilai tambah mereka ke harga yang dibebankan (secara langsung atau implisit melalui perubahan suku bunga) tetapi akan dapat memanfaatkan kredit GST yang saat ini mereka dapatkan pada input yang dibeli.

Komplikasi historis adalah menentukan berapa banyak nilai tambah agregat dan berbagai biaya input untuk dialokasikan ke setiap produk. Bagaimana seharusnya biaya tempat bank atau waktu teller dialokasikan antara nasabah simpanan individu dan nasabah pinjaman?

Itu adalah masalah yang sulit. Tetapi sistem perbankan dari penetapan biaya berdasarkan aktivitas, profitabilitas produk dan divisi telah berevolusi untuk memungkinkan penerapan GST. Ini mungkin aplikasi yang tidak sempurna, tapi itu bisa dibilang jauh lebih baik daripada tidak sama sekali.

Pengecualian layanan perbankan tradisional dari GST merupakan biaya yang signifikan terhadap pendapatan pajak. Tapi itu juga menciptakan distorsi ekonomi.

Satu, pada tingkat agregat, adalah bahwa layanan perbankan mendapatkan keuntungan pajak dibandingkan bentuk kegiatan ekonomi lainnya – mungkin membantu menjelaskan sebagian mengapa sektor keuangan tumbuh sebagai bagian dari total PDB.

Distorsi lain terletak pada efek pada berbagai jenis pelanggan. Ya, penerapan GST ke bank akan meningkatkan biaya layanan perbankan kepada semua pelanggan – karena tidak realistis untuk mengharapkan pajak ini, meskipun secara efektif dikenakan pada keuntungan bank ditambah upah dan gaji, tidak akan diteruskan.

Tetapi itu berarti bahwa pelanggan bisnis akan mendapatkan kredit pajak masukan GST atas pembelian layanan perbankan mereka untuk mengimbangi tagihan GST atas penjualan mereka. Rumah tangga, karena konsumen tidak akan mendapatkan manfaat itu, mengurangi distorsi yang disebabkan pajak terhadap penggunaan layanan perbankan mereka dibandingkan dengan pengeluaran alternatif.

Detail GST (termasuk implikasi pembagian pendapatan federal – negara bagian) adalah misteri bagi kebanyakan orang, sehingga mudah untuk menghasilkan kontra-argumen untuk mengaburkan dan menghalangi proposal untuk menerapkannya ke perbankan. Tetapi ia memiliki manfaat dan memerlukan pertimbangan serius.

Sangat tidak mungkin bahwa Bendahara Morrison ingin berurusan dengan dampak dari menambahkan pajak GST bank di atas "pajak bank besar". Tapi mungkin, menempatkan klausul matahari terbenam tentang itu dan menggunakan waktu tenggang untuk mengembangkan rencana yang koheren untuk menerapkan GST ke bank patut dipertimbangkan.

-

Cara Mendapatkan Harga Terbaik Mobil Baru

Bukan rahasia besar bahwa membeli mobil baru harus menjadi negosiasi daripada transaksi pembelian sederhana. Dealer mobil mencantumkan mobil untuk dijual dengan harga tertentu, tetapi umumnya berharap

-

Ukraina menjadi negara terbaru yang mengatur cryptocurrency

NEW DELHI:Parlemen Ukraina Verkhovna Rada mengesahkan undang-undang yang mengatur cryptocurrency dan memastikan keamanan pengguna. Sekarang menunggu anggukan Presiden Volodymyr Zelenskyy. Setelah El

-

Investasi Kehilangan Uang? Jangan Mencairkan Akun Pensiun Anda!

Beberapa tahun lalu, krisis ekonomi dan krisis hipotek menyebabkan banyak orang kehilangan sebagian besar portofolio pensiun dan investasi mereka. Kehilangan 40% atau lebih tidak jarang terjadi. Mes

-

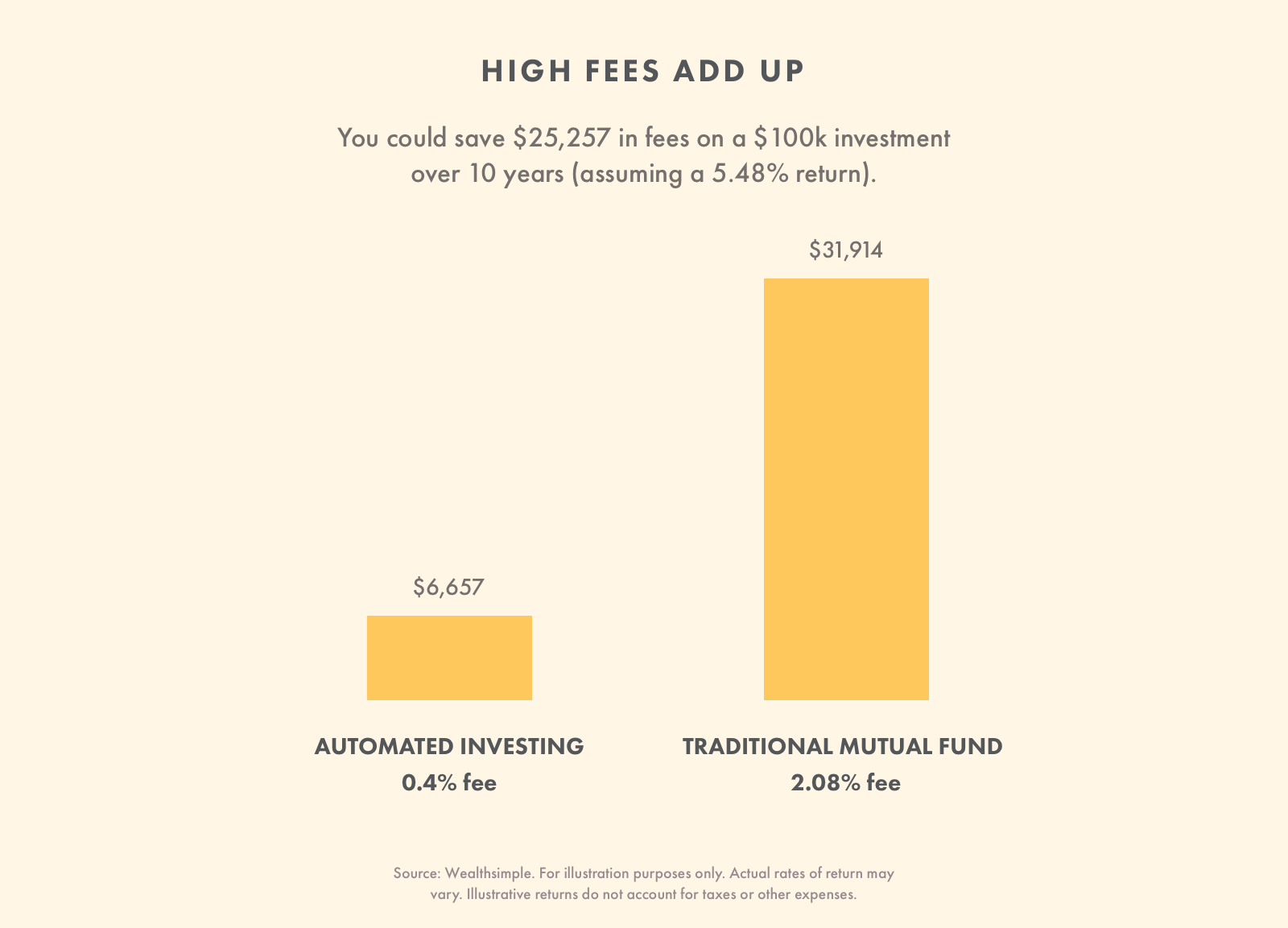

Apa itu Robo-Advisor?

Robo-advisors adalah layanan manajemen investasi online yang menggunakan algoritme matematika untuk memberikan nasihat keuangan dengan intervensi manusia yang minimal. Mereka menggunakan algoritme mer

perbankan

- Pasar Uang vs. CD:Akun Mana yang Dapat Membantu Tujuan Uang Anda?

- Ulasan Aplikasi Tunai [2021]:Apakah Ini Cara Aman untuk Mengirim dan Menerima Uang?

- Tanda Vital:untuk semua nilainya,

- Menyita super mereka. Jika bekerja untuk bintang olahraga,

- 6 Opsi Jika Anda Berada di Bawah Air pada Hipotek Anda

- Blockchain:menciptakan kembali roda berderit

-

8 Praktik Terbaik dalam Manajemen Inventaris Restoran

8 Praktik Terbaik dalam Manajemen Inventaris Restoran Karena makanan merupakan mayoritas persediaan sebuah restoran, seberapa baik restoran menangani inventaris sangat penting untuk keberhasilannya. Berikut adalah praktik terbaik plus pelacak yang dapat ...

-

Anggaran Rumah Tangga untuk Pemula:Tips Sederhana untuk Sukses

Anggaran Rumah Tangga untuk Pemula:Tips Sederhana untuk Sukses Kita semua tahu kita Sebaiknya buat dan patuhi anggaran rumah tangga jika kita ingin dapat menyisihkan tabungan setiap bulan—dan akhirnya nyaman secara finansial. Tetapi membangun anggaran rumah tan...

-

Cara Menghitung Bunga

Cara Menghitung Bunga Kemampuan untuk menghitung bunga adalah bagian penting untuk memahami seberapa baik Anda mengelola keuangan Anda. Tidak hanya bunga kemungkinan menjadi pemain utama dalam hutang apa pun yang mungkin A...

-

Investasi Jangka Panjang Terbaik untuk 2021

Investasi Jangka Panjang Terbaik untuk 2021 Investasi jangka panjang tidak semenarik yang lebih pendek, yang lebih volatil. Mereka tidak membutuhkan pemikiran cepat atau kecerdasan tingkat jenius untuk mengelolanya. Mereka jarang dibicarakan di...