Klasifikasi Inventaris - Klasifikasi ABC,

Persediaan adalah kejahatan yang diperlukan dalam setiap organisasi yang terlibat dalam produksi, penjualan atau perdagangan produk. Persediaan diadakan dalam berbagai bentuk termasuk Bahan Baku, Barang Setengah Jadi, Barang jadi dan Suku Cadang.

Setiap unit persediaan memiliki nilai ekonomi dan dianggap sebagai aset organisasi terlepas dari di mana persediaan berada atau dalam bentuk apa persediaan itu tersedia. Bahkan barang bekas memiliki nilai ekonomis sisa yang melekat padanya.

Tergantung pada sifat bisnis, pola penyimpanan persediaan dapat bervariasi. Sementara dalam beberapa kasus persediaan mungkin sangat tinggi nilainya, dalam beberapa kasus lain persediaan mungkin sangat tinggi dalam volume dan jumlah SKU. Persediaan dapat membantu secara fisik di lokasi manufaktur atau di lokasi gudang pihak ketiga.

Pengendali Inventaris terlibat dalam mengelola Inventaris. Manajemen persediaan melibatkan beberapa area kritis. Fokus utama dari pengontrol persediaan adalah untuk mempertahankan tingkat persediaan yang optimal dan menentukan jadwal dan kuantitas pemesanan/pengisian kembali. Mereka mencoba untuk menyeimbangkan persediaan sepanjang waktu dan mempertahankan tingkat optimal untuk menghindari kelebihan persediaan atau persediaan yang lebih rendah, yang dapat merugikan usaha.

Klasifikasi ABC

Inventaris di organisasi mana pun dapat berjalan dalam ribuan nomor suku cadang atau klasifikasi dan jutaan nomor suku cadang dalam jumlah banyak. Oleh karena itu persediaan diperlukan untuk diklasifikasikan dengan beberapa logika untuk dapat mengelola yang sama.

Di sebagian besar inventaris organisasi dikategorikan menurut Metode Klasifikasi ABC, yang didasarkan pada prinsip pareto. Di sini persediaan diklasifikasikan berdasarkan nilai unit. Prinsip yang diterapkan di sini didasarkan pada prinsip 80/20. Dengan demikian klasifikasi dapat seperti di bawah ini:

A Kategori Item Terdiri dari 20% SKU &Berkontribusi hingga 80% dari $ pembelanjaan.

Item Kategori B Terdiri dari 30% SKU &Berkontribusi 15% dari $ pembelanjaan.

C Kategori Item Terdiri dari 50% SKU &Berkontribusi 5% dari $ pembelanjaan.

Di atas hanya ilustrasi dan angka aktual serta persentase dapat bervariasi.

Contoh:Tabel Daftar Inventaris Berdasarkan Persentase Penggunaan Dollar.

Barang Penggunaan Tahunan dalam Jumlah Unit Biaya Unit-$ Penggunaan dalam Dolar Persentase Penggunaan Total Dolar 15, 0001.507, 5002,9%21, 5008.0012, 0004.7%310, 00010.50105, 00041.2%46, 0002.0012, 0004.7%57, 5000.503, 7501,5%66, 00013.6081, 00032,0%75, 0000.753, 7501,5%84, 5001.255, 6252.2%97, 0002.5017, 5006,9%103, 0002.006, 0002.4% Total $254, 725 100,0%Keuntungan dari Klasifikasi ABC

- Kategorisasi inventaris semacam ini membantu seseorang mengelola seluruh volume dan menetapkan prioritas relatif ke kategori yang tepat. Misalnya item Kelas A adalah item bernilai tinggi. Oleh karena itu, seseorang dapat memantau inventaris dari kategori ini dengan cermat untuk memastikan tingkat inventaris dipertahankan pada tingkat optimal karena setiap kelebihan inventaris dapat memiliki dampak merugikan yang besar dalam hal nilai keseluruhan.

- Item Kategori: Membantu seseorang mengidentifikasi stok ini sebagai item bernilai tinggi dan memastikan kontrol yang ketat dalam hal kontrol proses, keamanan fisik serta frekuensi audit.

- Ini membantu para manajer dan perencana inventaris untuk memelihara catatan yang akurat dan menarik perhatian manajemen pada masalah yang ada untuk memfasilitasi pengambilan keputusan secara instan.

- Item Kategori B: Ini dapat diberikan prioritas kedua dengan frekuensi tinjauan yang lebih rendah dan kontrol yang kurang ketat dengan dokumentasi yang memadai, pengendalian audit yang ada.

- C Kategori Item: Dapat dikelola dengan catatan dasar dan sederhana. Kuantitas persediaan bisa lebih besar dengan tinjauan berkala yang sangat sedikit.

Contoh:Ambil kasus Pabrik Manufaktur Komputer; berbagai item persediaan dapat secara luas diklasifikasikan sebagai di bawah:

Deskripsi SKU Klasifikasi Inventaris Perkataan Chip ProsesorA ClassDisimpan di bawah Penyimpanan Bernilai Tinggi/Pelacakan Aset / Kontrol Akses diperlukanMemory ChipsA ClassDisimpan di bawah Penyimpanan Bernilai Tinggi/Pelacakan Aset / Kontrol Akses diperlukanHard Disk / Media PenyimpananA ClassDisimpan di bawah Penyimpanan Bernilai Tinggi/Pelacakan Aset / Kontrol Akses diperlukanLisensi Perangkat LunakA ClassDisimpan di bawah Penyimpanan Bernilai Tinggi/ Pelacakan Aset / Kontrol Akses diperlukanDisk DriveA KelasPenyimpanan Normal / Kontrol Akses DiperlukanKabinet / Kasing KelasBProsedur NormalKemasan BateraiKelasBProsedur NormalMonitorA KelasPenyimpanan Normal / Kontrol Akses DiperlukanKeyboardKelasBProsedur NormalPanduan PelatihanKelasCProsedur MinimalMouseB ClassProsedur NormalKelas ScKelasCKelasStikerProsedur MinCKelasProsedurMinCKelasStikerKelas NormalStikerCKelasKekurangan

- Klasifikasi Inventaris tidak mencerminkan frekuensi pergerakan SKU dan karenanya dapat menyesatkan pengontrol.

- Kategori B &C sering diabaikan dan menumpuk dalam jumlah besar atau rentan terhadap kerugian, pencurian, kelambanan dalam kontrol catatan dll.

-

Kebanyakan orang Amerika tidak mampu membayar $1 yang tidak terduga,

000 biaya, studi menemukan Ratusan ribu orang Amerika yang hidup dari gaji ke gaji tidak akan mampu membayar $1, 000 biaya darurat, menurut laporan baru yang dirilis minggu ini. Kurang dari seteng

-

Kerugian Perdagangan Berjangka

Gandum adalah salah satu dari banyak kemungkinan untuk perdagangan berjangka. Perdagangan berjangka menarik karena beragamnya komoditas dan produk keuangan dengan kontrak berjangka dan pasar yang san

-

6 Pekerjaan Pensiun yang Hebat

Dengan biaya hidup yang selalu meningkat, pensiunan mencari cara kreatif untuk menambah penghasilan mereka. Dan bagi mereka yang hidup dengan pendapatan tetap, menemukan pekerjaan paruh waktu bisa jad

-

Milenial lebih memilih uang tunai daripada saham — dan itu bisa menghabiskan biaya jutaan

Milenial mengaku cinta uang tunai yang menunjukkan kegelisahan ekonomi mereka, sambil menunjukkan intoleransi risiko yang dapat merugikan mereka saat mereka berhenti bekerja. Satu dekade lepas dari

Manajemen stok

-

Penggajian Usaha Kecil dan Hukum Perburuhan:Apa yang Perlu Anda Ketahui untuk Tetap Patuh

Penggajian Usaha Kecil dan Hukum Perburuhan:Apa yang Perlu Anda Ketahui untuk Tetap Patuh Jika bisnis Anda mempekerjakan pekerja penuh atau paruh waktu atau mempekerjakan kontraktor, Anda perlu mengetahui kewajiban hukum Anda. Undang-undang federal dan negara bagian dirancang untuk melindu...

-

Pembaruan Pemeriksaan Stimulus:Inilah Siapa yang Memenuhi Syarat untuk $1, 400 Masuk 2022

Pembaruan Pemeriksaan Stimulus:Inilah Siapa yang Memenuhi Syarat untuk $1, 400 Masuk 2022 Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

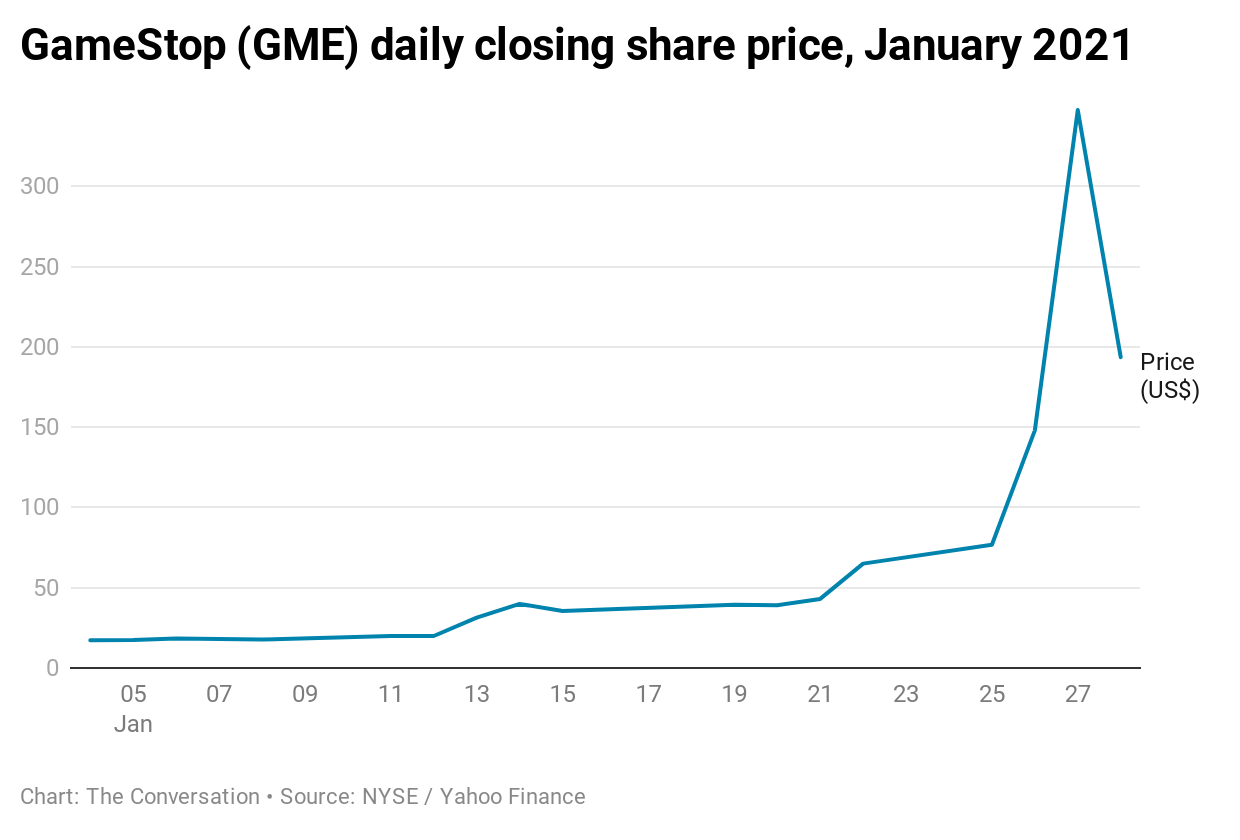

GameStop:bagaimana Redditor memainkan dana lindung nilai untuk miliaran (dan apa yang mungkin terjadi selanjutnya)

GameStop:bagaimana Redditor memainkan dana lindung nilai untuk miliaran (dan apa yang mungkin terjadi selanjutnya) Bagaimana sebuah perusahaan ritel kecil yang menjual video game, bernilai kurang dari US$400 juta pada pertengahan tahun 2020, menjadi perusahaan senilai US$10 miliar dalam waktu kurang dari enam bula...

-

5 Tanda Ajaib Anda Memiliki Terlalu Banyak Hutang

5 Tanda Ajaib Anda Memiliki Terlalu Banyak Hutang Dave Ramsey pernah berkata, Utang itu bodoh, uang tunai adalah raja. Kata-kata yang lebih benar tidak pernah diucapkan. Menurut data dari Federal Reserve AS, jumlah rata-rata utang kartu kredit per ...