Apa itu reksa dana dan bagaimana cara kerjanya?

[Ini adalah angsuran pertama dalam serangkaian pemeriksaan dana indeks. Kami akan membahas pasar reksa dana terkelola terlebih dahulu untuk dijadikan dasar perbandingan dengan reksa dana indeks. Di Bagian II, kita akan melihat bagaimana indeks dihitung dan apa itu dana indeks. Pada Bagian III, kami akan mempertimbangkan cara mengevaluasi dana indeks dan di mana membelinya.]

Kita tidak bisa memprediksi masa depan — jadi dalam hal investasi, meminimalkan risiko adalah nama permainannya. Salah satu strategi yang sangat efektif untuk membantu membatasi risiko investasi adalah melalui diversifikasi, dan kebanyakan dari kita mencapainya dengan berinvestasi di reksa dana.

Reksa dana, dan sepupu dekat mereka, Exchange Traded Funds (ETFs), mencapai diversifikasi dengan membeli berbagai macam obligasi yang berbeda, saham, atau investasi apa pun yang mereka fokuskan. Anda dan saya biasanya tidak memiliki cukup uang untuk mencapai diversifikasi seperti itu sendiri, tapi kita bisa mendapatkannya dengan budget terbatas dengan berinvestasi di reksa dana.

Faktanya, oleh hukum, Roth IRA dan IRA dengan deskripsi apa pun dapat berinvestasi dalam banyak hal lain, tetapi 401(k)s dan 403(b)s dan rencana serupa yang disponsori oleh pemberi kerja hanya diperbolehkan untuk berinvestasi dalam reksa dana, karena diversifikasi dan manajemen profesional mereka meminimalkan risiko bagi calon pensiunan seperti kami.

Dominasi Reksa Dana

Reksa dana sudah ada sejak pertengahan tahun 70-an. Pada saat ini, hampir satu dari dua orang dewasa Amerika memiliki semua atau sebagian aset keuangan mereka yang dikelola oleh reksa dana, jelas mendominasi pilihan investasi bagi individu.

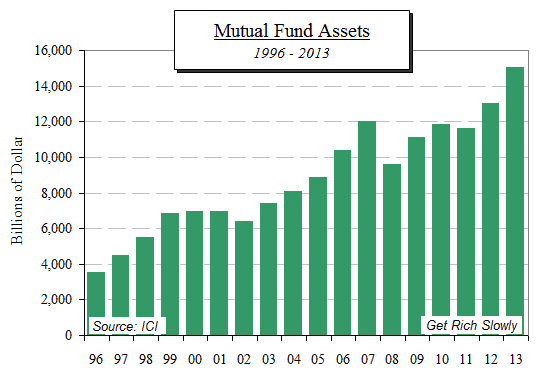

Dalam laporan terbarunya, asosiasi perdagangan reksa dana (Investment Company Institute) mengatakan Amerika memiliki sekitar 9, 000 reksa dana mengelola sekitar $15 triliun untuk hanya di bawah 100 juta orang. Reksa dana memegang 29 persen dari semua saham AS, 25 persen dari semua obligasi daerah, dan 11 persen obligasi pemerintah AS.

Tapi bukan hanya pertumbuhan di pasar saham yang harus kita pertimbangkan. Industri reksa dana juga menambahkan $152 miliar arus kas masuk bersih baru pada tahun 2013.

Berikut adalah grafik yang menunjukkan pertumbuhan aset industri reksa dana sejak tahun 1996:

Jenis Reksa Dana

Mulanya, reksa dana hanya diinvestasikan dalam ekuitas (saham). Karena pasar obligasi kira-kira dua kali ukuran pasar saham, tidak butuh waktu lama bagi reksa dana untuk mulai berinvestasi di obligasi juga. Seiring waktu berlalu, jumlah dana meningkat ketika mereka mulai mengkhususkan diri pada jenis investasi tertentu:obligasi luar negeri, saham teknologi tinggi, obligasi hasil tinggi (sampah), Dan seterusnya.

Ada puluhan ribu surat berharga (saham, obligasi, dll.) untuk dipilih, tetapi tidak semuanya sama-sama sukses. Staf setiap reksa dana menjelajahi alam semesta mereka untuk 30 atau 40 investasi terbaik yang mudah dilewatkan oleh para amatir seperti Anda dan saya. Manajer dana terbaik menjadi selebritas dengan bayaran tinggi:Peter Lynch mencapai ketenaran internasional dengan membangun Fidelity Magellan Fund-nya menjadi reksa dana terbesar di Amerika.

Alasan Dominasi Pasar

- Sebagian besar reksa dana dibeli untuk masa pensiun

Rencana kontribusi pasti (seperti rencana 401(k) yang ada di mana-mana) memiliki aset senilai $5,9 triliun pada akhir tahun 2013, menurut IKI. Jumlah yang lebih besar diinvestasikan melalui IRA. Jika Anda mempertimbangkan bahwa total aset reksa dana sekitar $15 triliun, Anda bisa melihat betapa dominannya reksa dana dalam perencanaan pensiun. Menurut IKI, lebih dari 60 persen dari semua pembelian reksa dana pertama kali dilakukan dalam rencana pensiun yang disponsori oleh pemberi kerja, seperti 401(k), 403 (b), SEP-IRA dan rencana serupa. - Kesadaran merek

Jika majikan Anda menawarkan paket 401(k), kemungkinan besar mereka tidak menjalankan rencana tersebut karena mereka tidak ahli dalam semua persyaratan hukum. Sebagai gantinya, mereka mengalihdayakan administrasi rencana ke perusahaan jasa keuangan yang menawarkan menu pilihan. Sifat manusia apa adanya, administrator rencana biasanya memilih perusahaan yang mereka kenal, yaitu., mereka yang memiliki identitas merek yang hanya dapat dibeli dengan uang besar. - Regulasi yang tidak memadai memungkinkan manipulasi menu

Tidak ada aturan yang menentukan dana mana yang ditawarkan oleh rencana Anda, jadi rencana pengelola memuat menu dana dengan biaya tinggi, reksa dana yang dibebani biaya yang menguntungkan perusahaan, para pengelola rencana, dan perusahaan reksa dana. Di antara daftar panjang yang berisi, mengatakan, 98 reksa dana kelolaan sendiri dengan nama eksotis, satu atau dua dana indeks dapat dikubur di bagian bawah daftar. Itu karena mereka menghasilkan lebih banyak uang dari dana yang dikelola. Majikan Anda juga dapat memperoleh manfaat:Suap dari administrator ke pemberi kerja adalah sah dan tidak jarang. Majikan Anda, karena itu, tidak memiliki insentif untuk menawarkan apa pun kecuali reksa dana terkelola yang menguntungkan diri mereka sendiri. Sayangnya, biaya yang dibebankan oleh sebagian besar dana yang dikelola disembunyikan dengan baik sehingga peserta rencana tidak menyadarinya.

Singkatnya, reksa dana terlaris biasanya dari perusahaan besar seperti Fidelity dan T. Rowe Price yang memiliki anggaran pemasaran besar untuk membangun kesadaran merek. Mereka tidak hanya terkenal, kampanye pemasaran mereka membuat konsumen cenderung mempercayai institusi tersebut, dengan asumsi bahwa harga yang lebih tinggi akan memberi mereka lebih banyak keamanan dan pengembalian yang lebih tinggi.

Bukti, Namun, jelas telah menunjukkan bahwa dana indeks biasanya memiliki pengembalian yang lebih besar dan biaya yang lebih rendah daripada dana yang dikelola dan, jika ada, memiliki risiko yang lebih kecil, karena mereka biasanya terdiversifikasi atas lebih banyak sekuritas. Namun, struktur biaya rendah mereka tidak meninggalkan banyak ruang untuk kampanye iklan heboh dan itu, pada gilirannya, telah meninggalkan sebagian besar investor rencana pensiun tidak menyadari manfaat mereka, atau bahkan keberadaan mereka.

Apakah pensiun Anda tergantung pada reksa dana yang dikelola, dan apakah Anda puas dengan kinerjanya? Apa pengalaman Anda dengan administrator rencana perusahaan Anda? Apakah mereka terikat dengan perusahaan reksa dana besar atau apakah mereka bersedia menawarkan pilihan investasi yang lebih baik?

-

10 Kota Kecil Dengan Jutawan Per Kapita Terbanyak

Ketika Anda memikirkan lingkungan para jutawan, Anda mungkin membayangkan Manhattan Park Avenue, Dataran Tinggi Pasifik San Francisco, atau Rodeo Drive Los Angeles. Tapi tahukah Anda bahwa sepertiga k

-

Apa itu Backtesting?

Backtesting melibatkan penerapan strategi atau model prediktif ke data historis untuk menentukan keakuratannya. Ini dapat digunakan untuk menguji dan membandingkan kelayakan strategi perdagangan sehin

-

5 Pergerakan Uang yang Harus Dilakukan Setiap Orang untuk Menjadi Kaya

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Ini adalah posting yang disponsori oleh SAVVI Financial. Semua pendapat

-

Penggalangan Dana untuk Utang Pribadi

Penggalangan dana dapat digunakan untuk melunasi tagihan atau untuk mencegah hutang saat mengejar hasrat Anda. Saat berjuang secara finansial, Anda mungkin merasa seperti tenggelam dalam hutang. Namu

Tabungan

- Kiat Teratas untuk Menghemat Pembelian Besar

- 7 tempat untuk menghemat uang ekstra Anda

- 4 faktor yang perlu dipertimbangkan saat memilih rekening tabungan hasil tinggi

- Cara Merangkul Royal untuk Menghemat Rencana Pengeluaran Anda

- YNAB vs. Mint | Aplikasi Penganggaran Mana yang Harus Anda Gunakan?

- Kredit Pajak Anak:Kapan $3 Anda,

-

Bitcoin:tahun ini saya akan menghasilkan $200 juta lebih banyak daripada Elon Musk

Bitcoin:tahun ini saya akan menghasilkan $200 juta lebih banyak daripada Elon Musk Elon Musk, kepala eksekutif Tesla, baru-baru ini mengumumkan bahwa perusahaannya telah membeli Bitcoin senilai US$1,5 miliar (hampir A$2 miliar). Pengumuman tersebut menyebabkan antusiasme dan lonjaka...

-

Cara Menghitung Pennyweight dari Emas

Cara Menghitung Pennyweight dari Emas Jika Anda membeli atau menjual emas atau logam mulia lainnya, Anda mungkin menemukan unit pengukuran berat yang dikenal sebagai pennyweight. Ini dari sistem pengukuran lama yang dikenal sebagai sistem...

-

Apa itu Pendanaan Evergreen?

Apa itu Pendanaan Evergreen? Pendanaan Evergreen menggambarkan jenis pendanaan bisnis yang bertahap dan berkelanjutan, sebagai lawan dari infus modal satu kali. Ungkapan tersebut berasal dari Inggris. Pendanaan evergreen...

-

Ulasan asuransi mobil abad ke-21:Pilihan cakupan terbatas hanya di California

Ulasan asuransi mobil abad ke-21:Pilihan cakupan terbatas hanya di California kelebihan Kontra Bantuan pinggir jalan gratis Kebijakan baru tidak tersedia di luar CaliforniaDapat mengajukan formulir SR-22Rasio keluhan pelanggan yang lebih tinggi dibandingkan dengan rekan-reka...