Lima jenis pensiun

Ternyata, pensiun tidak selalu dianggap diinginkan (setidaknya tidak untuk karyawan). Di masa lalu - di akhir 1800-an - "pensiun wajib" menyebabkan banyak kebencian di antara pekerja yang lebih tua dan ada reaksi populer yang menentangnya. Rakyat diinginkan untuk tetap bekerja, tetapi ketika perusahaan-perusahaan besar menjadi terkenal dan berkuasa, mereka mendorong tenaga kerja yang lebih muda.

Saya belum benar-benar membaca cukup banyak tentang sejarah pensiun untuk menulis dengan cerdas tentang masalah ini, tetapi saya ingin berbagi pengamatan singkat tentang sifat pensiun pada tahun 2018.

Kamu melihat, sementara gagasan pensiun mungkin relatif muda, itu mencapai tingkat kerumitan yang menurut saya menarik. Pensiun bukan lagi satu hal. Ini banyak hal. Atau banyak kemungkinan. Saya pikir mungkin menyenangkan untuk memvisualisasikan apa yang saya anggap sebagai lima jenis pensiun yang paling umum dalam perekonomian kita saat ini. (Catatan:Kemarin, kami melihat definisi standar pensiun — dan bagaimana sebenarnya tidak ada definisi standar sama sekali.)

Pensiun Tradisional

Selama abad ke-20, model kerja standar menjadi terkenal di Amerika Serikat (dan negara maju lainnya). Anda mendapat pekerjaan yang bagus, Anda bekerja keras selama empat puluh atau lima puluh tahun, dan kemudian Anda pensiun sekitar usia enam puluh tahun untuk menikmati satu atau dua dekade terakhir hidup Anda. (Pensiun Anda didanai melalui beberapa kombinasi dari pensiun perusahaan, tabungan pribadi, dan bantuan pemerintah.)

Digambarkan, model kerja tradisional terlihat seperti ini:

Pada 1970-an dan 1980-an, standar hidup telah cukup meningkat sehingga beberapa orang mulai menantang asumsi tradisional, bahkan memeluk ide untuk meninggalkan tempat kerja.

“Mengapa kita harus menunggu sampai akhir hari kita untuk meluangkan waktu menikmati hidup?” mereka bertanya-tanya. “Pasti ada cara yang lebih baik.”

Pensiun dini

"Cara yang lebih baik" ini ternyata adalah pensiun dini. Para pionir pemberani ini menghitung angka dan mendemonstrasikan apa yang tidak mungkin dilakukan beberapa dekade sebelumnya. Jika Anda bekerja keras untuk meningkatkan penghasilan Anda sekaligus berusaha untuk menjaga biaya tetap rendah, adalah mungkin untuk menabung cukup banyak sehingga Anda dapat berhenti bekerja pada usia lima puluh. Atau 45. Atau empat puluh.

Digambarkan, model pensiun dini terlihat seperti ini:

Perbedaan utama antara pensiun dini dan pensiun tradisional adalah tingkat tabungan Anda.

Model pensiun tradisional membutuhkan tingkat tabungan 10% (atau mungkin 20%). Model pensiun dini mengharuskan Anda menabung setengah dari penghasilan Anda — atau lebih. Jika Anda rajin dan membangun bola salju kekayaan, Anda akhirnya akan mencapai "titik persimpangan" (seperti yang dijelaskan dalam klasik 1992 Uangmu atau hidupmu ):Pendapatan dari investasi Anda akan cukup untuk mendukung pengeluaran Anda. Anda akan mencapai kemandirian finansial.

Kedua pendekatan ini adalah jalan paling populer untuk pensiun, mungkin karena mereka mengarah ke pensiun permanen. Setelah Anda berhenti bekerja, kamu sudah selesai. Untuk orang-orang yang masih terjebak dalam Matrix, ini mungkin tampak seperti satu-satunya pilihan. Tapi saya percaya ada di paling sedikit tiga jenis pensiun lainnya.

Pensiun Sementara

Pada tahun 1988, Paul Terhorst diterbitkan Menguangkan American Dream , salah satu buku pertama yang mengeksplorasi pilihan pensiun alternatif. Sementara Terhorst menganjurkan pensiun dini (seperti dijelaskan di atas), dia juga mengeksplorasi jenis pensiun lainnya, salah satu yang kita sebut pensiun sementara.

Begini cara penulis menggambarkannya:

Kami dulu bekerja dan kemudian pensiun. [Saya sarankan] Anda bekerja, kemudian pensiun, kemudian pertimbangkan untuk kembali bekerja. Di bawah rencana ini Anda mengabdikan tahun-tahun pertengahan Anda untuk diri sendiri dan keluarga Anda. Selama tahun-tahun itu, kekuatan mental dan fisik Anda mencapai puncaknya. Anda dapat menjelajahi, tumbuh, dan investasikan waktu Anda dalam hal yang paling penting bagi Anda. Anda dapat menikmati anak-anak Anda saat mereka masih di rumah. Nanti, setelah Anda menjalani tahun-tahun terbaik untuk diri sendiri, Anda dapat kembali bekerja jika Anda mau. Pilihannya akan terserah Anda.

Di bawah rencana Terhorst, Anda pergi bekerja selama sepuluh atau lima belas tahun, maka Anda mengambil cuti untuk mengejar gairah hidup Anda selama uang Anda masih ada. Ini bisa jadi sepuluh atau dua puluh tahun—atau bisa berubah menjadi sisa hidup Anda.

Digambarkan, model pensiun sementara terlihat seperti ini:

Saya tidak terlalu memikirkan pensiun sementara, tetapi tampaknya memiliki beberapa fitur menarik. Untuk satu, Anda melakukan bisa menghabiskan tahun-tahun utama Anda pada apa pun yang penting bagi Anda. Tapi yang paling saya sukai adalah jika Anda kembali bekerja di kemudian hari, Anda harus memiliki kekuatan penghasilan yang lebih tinggi dan Anda mungkin akan memiliki akses ke asuransi kesehatan yang lebih baik. (Menemukan terjangkau, jaminan kesehatan yang berkualitas adalah masalah besar bagi pensiunan dini, terutama dalam lima tahun terakhir.)

Pekerjaan orang pensiun

Pensiun sementara adalah salah satu pendekatan baru untuk meninggalkan tempat kerja. Begitu juga setengah pensiun, yang dipopulerkan oleh Bob Clyatt dalam bukunya yang luar biasa tahun 2005 Bekerja Lebih Sedikit, Hidup Lebih Banyak .

Menurut Clatt, semi-pensiun adalah tentang menemukan keseimbangan kehidupan kerja . Untuk beberapa, itu berarti melanjutkan karir mereka sebelumnya, tetapi dalam beberapa jenis kapasitas berkurang. Untuk yang lain, itu bisa berarti mengubah pekerjaan sepenuhnya menjadi sesuatu yang bergaji rendah tetapi menawarkan rasa kepuasan. Dan untuk orang lain, semi-pensiun bisa berarti menambah pendapatan investasi dengan pekerjaan tanpa beban di kedai kopi atau toko kain setempat.

Digambarkan, model semi-pensiun terlihat seperti ini:

Seperti yang sudah saya katakan berkali-kali sebelumnya, Saya menganggap diri saya setengah pensiun. Saya mandiri secara finansial, itu benar, tapi saya memilih untuk terus bekerja. Memiliki penghasilan tambahan memberikan dan menambahkan lapisan keamanan. Lebih dari itu, Namun, pekerjaan saya di sini di Menjadi Kaya Perlahan (dan di tempat lain) memberi saya tujuan.

Salah satu keuntungan terbesar dari semi-pensiun adalah memungkinkan Anda untuk meninggalkan perlombaan tikus pada usia yang jauh lebih awal daripada yang mungkin Anda bisa. Bahkan jika Anda belum siap untuk berhenti bekerja sepenuhnya, Anda dapat memilih untuk menemukan pekerjaan yang tidak terlalu membuat stres dan/atau lebih memuaskan. Kebutuhan finansial Anda tidak sebesar itu, jadi Anda tidak harus memilih pekerjaan berdasarkan penghasilan.

Pensiun Mini

Yang terakhir dari lima jenis pensiun berasal dari buku terlaris 2007 Tim Ferriss, Minggu Kerja 4 Jam . Dalam buku itu, dia bertanya:"Mengapa tidak mengambil pensiun 20-30 tahun yang biasa dan mendistribusikannya sepanjang hidup alih-alih menyimpan semuanya untuk akhir?" Dengan model ini, Anda bekerja di cocok dan mulai. Anda mungkin bekerja selama lima tahun kemudian mengambil cuti dua tahun - dan kemudian ulangi prosesnya lagi. Ferriss menyebut jeda karier ini sebagai "pensiun mini"; Anda mungkin mengenal mereka lebih baik sebagai cuti panjang.

Keuntungan menggunakan model pensiun mini adalah Anda bisa mendapatkan yang terbaik dari kedua dunia — bekerja dan pensiun — di setiap usia. Kerugiannya adalah Anda tidak pernah benar-benar membangun penyangga tabungan yang besar karena Anda menggunakan uang itu untuk mendanai cuti panjang Anda setiap beberapa tahun.

Digambarkan, model pensiun mini terlihat seperti ini:

Ketika saya membaca Minggu Kerja 4 Jam , Saya merasa Ferriss tidak jelas tentang bagaimana membuat pensiun mini terjadi. Tentu saja, Saya menggali lebih dalam subjek ketika saya mendapat kesempatan untuk mewawancarainya untuk Menjadi Kaya Perlahan pada Mei 2008. Sabat dan pensiun mini adalah pilihan hebat bagi orang-orang yang mencari jalur karir non-tradisional, dan yang ingin meluangkan waktu untuk bereksperimen dengan perjalanan dan kewirausahaan saat mereka masih muda. (Kim pada dasarnya mengambil pensiun mini sementara dia dan saya menghabiskan lima belas bulan bepergian melintasi AS dengan mengendarai motor.)

Jenis Pensiun Mana yang Tepat untuk Anda?

Saya tahu garis waktu itu sangat kecil, dan saya minta maaf. Secara alami mereka, mereka panjang dan lebar. Plus, mungkin tidak membantu bahwa mereka tersebar di seluruh artikel. Sebagai upaya untuk menambah kejelasan, inilah yang terlihat seperti di samping satu sama lain. (Anda dapat mengklik gambar di bawah untuk melihat versi yang lebih besar yang mungkin lebih mudah dibaca.)

Bagian coklat dari bar adalah "pelatihan", periode di mana kita berada di sekolah sebagai anak-anak dan dewasa muda. Bagian hijau dari bar adalah pensiun. Bagian oranye bekerja dengan tingkat tabungan tradisional. Bagian merah bekerja dengan a tinggi tingkat tabungan.

Setelah semua ini, inilah yang penting untuk dipahami: Tidak ada cara yang tepat untuk pensiun. Terlepas dari apa yang Polisi Pensiun Internet ingin Anda percayai, setiap opsi yang saya cantumkan di sini valid. Mereka masing-masing jenis pensiun. (Tetap, Saya mencoba menggunakan istilah "kemandirian finansial" alih-alih "pensiun" hanya untuk menghindari kebingungan — dan argumen.)

Jenis pensiun apa yang tepat untuk Anda? Tergantung. Hanya Anda bisa menjawab itu. Bagaimana kesehatanmu? Apakah Anda menyukai pekerjaan Anda? Berapa banyak uang yang telah Anda simpan? Apa tujuanmu? Apa tujuanmu? Semua jawaban ini akan mempengaruhi keputusan Anda.

-

Pro dan Kontra Melunasi Utang Anda Lebih Awal

Utang bau. Kita semua tahu ini. Langkah yang masuk akal di sini adalah melunasi setiap dan semua hutang sesegera mungkin, Baik? Tidak begitu cepat. Dalam beberapa kasus, membayar hutang lebih awal tid

-

Apa itu Ex-Dividen?

Tanggal ex-dividen menunjukkan tanggal pada atau setelah sekuritas diperdagangkan tanpa dividen atau distribusi yang diumumkan sebelumnya. Efek dikatakan memperdagangkan ex-dividend sampai dengan tang

-

Cara Mendaur Ulang Palet Kayu untuk Uang

Perusahaan selalu membutuhkan lebih banyak palet kayu. Dari supermarket ke pabrik ke toko elektronik, setiap tempat yang memproduksi atau menjual barang mengandalkan palet kayu untuk berkemas, mengan

-

Seahawks Marshawn Lynch menjadi viral dengan memberi tahu para pemain muda:Jaga uang kalian

Seattle Seahawks berlari kembali Marshawn Lynch menggunakan konferensi pers setelah kalah dalam permainan playoff divisi NFL untuk memberi tahu para pemain muda untuk mengurus uang kalian. Lynch, 33

Tabungan

-

Beralih broker online:Inilah cara memindahkan investasi Anda ke akun baru

Beralih broker online:Inilah cara memindahkan investasi Anda ke akun baru Investasi lebih populer dari sebelumnya, dengan banyak broker online mengalami pertumbuhan yang kuat melalui pandemi COVID-19. Dengan demikian, tidak mengherankan bahwa orang juga memiliki lebih banya...

-

Cara Menghapus Nama Dari Rekening Bank Bersama

Cara Menghapus Nama Dari Rekening Bank Bersama Anda mungkin dapat menghapus nama dari rekening bersama melalui kematian atau persetujuan tertulis. Penandatangan pada rekening bersama membuat perjanjian dengan bank bahwa setiap peserta bertanggung...

-

Apa itu Layanan Pinjaman?

Apa itu Layanan Pinjaman? Pelayanan pinjaman adalah cara perusahaan pembiayaan (pemberi pinjaman) mengumpulkan pokok, minat, dan pembayaran escrow yang jatuh tempo atau lewat jatuh tempo. Praktek ini berhubungan dengan semua j...

-

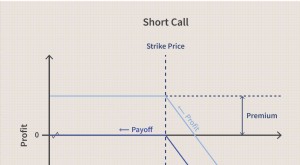

Panggilan Singkat

Panggilan Singkat Apa itu Panggilan Singkat? Panggilan singkat adalah strategi perdagangan opsi di mana pedagang bertaruh bahwa harga aset tempat mereka menempatkan opsi akan turun. Takeaways Kunci Panggilan sin...