Menabung lebih banyak dan bekerja lebih lama:Dua cara ampuh untuk meningkatkan sumber daya pensiun Anda

Edisi Juli 2018 dari Jurnal AAII — publikasi bulanan American Association of Individual Investors — termasuk artikel menarik tentang cara “meningkatkan sumber daya pensiun Anda”. Bagian bahasa Inggris sederhana ini merangkum beberapa temuan dari makalah penelitian penulis “Kekuatan Bekerja Lebih Lama“.

Menurut artikel tersebut, Ada tiga faktor utama yang menentukan "kecukupan sumber daya pensiun". Yaitu:

- Ketika seseorang mulai berpartisipasi dalam rencana tabungan yang disponsori majikan,

- Berapa persentase penghasilan mereka yang mereka simpan dalam rencana seperti itu ( yaitu , tingkat tabungan mereka), dan

- Pada usia berapa mereka pensiun dan mulai mengambil manfaat Jamsostek.

Sampai Elon Musk menemukan kapal selam waktu, tidak mungkin seorang pekerja kembali ke masa mudanya dan mulai menabung untuk masa pensiun lebih awal. Karena ini, penulis memfokuskan penelitian mereka pada kekuatan relatif dari menabung lebih banyak dan bekerja lebih lama.

Kekuatan Bekerja Lebih Lama

Pertama, penulis melihat apa yang terjadi ketika seseorang memutuskan untuk menunda pensiun satu tahun — atau lebih. Secara umum, setiap tahun tambahan bekerja membawa sekitar 7,5% peningkatan standar hidup selama masa pensiun . Dan itu dengan asumsi pengembalian investasi nyata (disesuaikan dengan inflasi) sebesar 0%!

Ketika Anda mempertimbangkan bahwa saham menghasilkan pengembalian riil tahunan jangka panjang sekitar 6,8%, bekerja satu tahun tambahan memiliki dampak yang lebih besar pada standar hidup di masa pensiun.

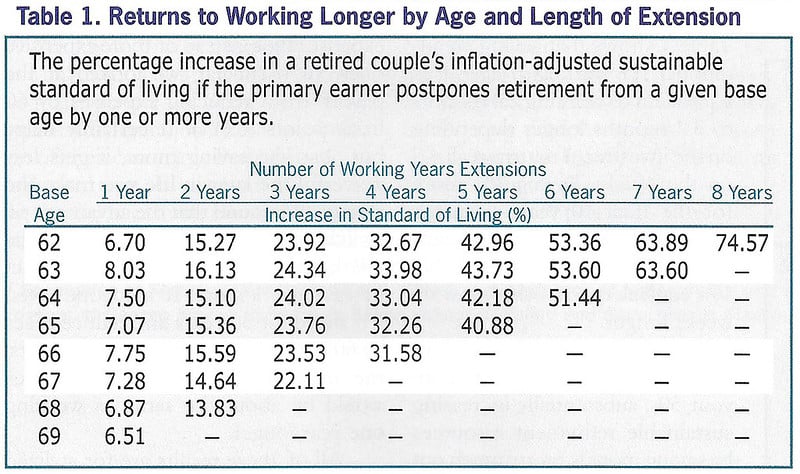

Berikut tabel dari artikel yang menunjukkan potensi peningkatan standar hidup yang berasal dari penundaan pensiun. (Semua angka ini mengasumsikan pengembalian nyata 0%.)

Seperti yang Anda lihat, jika seorang berusia 62 tahun memilih untuk bekerja tiga tahun tambahan daripada pensiun, mereka akan menikmati peningkatan standar hidup hampir 24%. Bekerja lebih lama adalah cara ampuh untuk meningkatkan "sumber daya pensiun" Anda.

Penelitian penulis menemukan bahwa sementara pengembalian investasi melakukan mempengaruhi standar hidup pensiun, mereka hampir tidak sebesar efek bekerja lebih lama. Dengan asumsi pengembalian riil 0% atas investasi, menunda usia pensiun dari 66 menjadi 67 menyebabkan peningkatan 7,75% dalam standar hidup. Dengan pengembalian nyata 7% (mirip dengan pengembalian pasar saham rata-rata), bahwa penundaan satu tahun dalam pensiun membawa peningkatan standar hidup sebesar 9,56%. Ini adalah dorongan, Ya, tetapi bahkan tidak ada peningkatan dua poin persentase atas asumsi pengembalian investasi nol.

Garis bawah? Setiap tahun tambahan Anda bekerja melewati usia pensiun target Anda membawa dorongan dengan kasar 10% dari standar hidup pasca pensiun Anda. Tidak terlalu buruk.

Kekuatan Menyimpan

Alasan sebenarnya artikel ini menarik perhatian saya adalah diskusi penulis tentang menabung. Mereka mengabaikan tingkat tabungan sebagai kurang kuat daripada bekerja lebih lama, tapi saya tidak yakin saya setuju. (Ingat, Saya percaya bahwa tingkat tabungan Anda adalah angka terpenting dalam keuangan pribadi.)

Mengapa penulis mengabaikan tingkat tabungan? Penelitian mereka menunjukkan bahwa untuk setiap tonjolan satu poin persentase dalam tingkat tabungan selama tiga puluh tahun, seseorang dapat mengharapkan peningkatan 2,16% dalam standar hidup saat pensiun — dengan asumsi pengembalian nyata 0%. Peningkatan yang sama ini dapat dicapai dengan bekerja ekstra 3,3 bulan melewati target usia pensiun.

Tetapi bagaimana jika alih-alih mengasumsikan pengembalian investasi riil 0%, kita mengasumsikan pengembalian investasi riil 7% (yang mendekati pengembalian saham jangka panjang)? Kemudian setiap kenaikan satu poin persentase dalam tingkat tabungan selama tiga puluh tahun menyebabkan a 4,79% peningkatan taraf hidup pada masa pensiun. Pada kasus ini, dibutuhkan enam bulan kerja ekstra untuk menyamai lonjakan satu persentase poin dalam tingkat tabungan.

Saya pikir penulisnya adalah jauh tingkat tabungan terlalu cepat mendukung bekerja lebih lama. Mereka bekerja dengan yang kecil, pecahan kecil. Alih-alih berbicara tentang meningkatkan tabungan sebesar satu poin persentase, mengapa tidak membicarakan sesuatu yang bermakna, seperti peningkatan tingkat tabungan sepuluh atau dua puluh poin persentase?

Dengan asumsi pengembalian pasar saham rata-rata (bukan pengembalian 0%) — di mana setiap kenaikan satu poin persentase ke tabungan setara dengan enam bulan kerja ekstra — maka kami menemukan bahwa dengan meningkatkan tingkat tabungan Anda selama sepuluh poin persentase selama tiga puluh tahun berarti Anda dapat pensiun lima tahun sebelumnya. Jika Anda meningkatkan tingkat tabungan Anda sebesar dua puluh poin persentase, kamu bisa pensiun sepuluh tahun sebelumnya. Ini adalah jumlah waktu yang signifikan!

Bagaimana jika Anda Mulai Terlambat?

Untuk saya, seharusnya tidak ada argumen tentang apakah lebih baik bekerja lebih lama atau menabung lebih banyak. Kedua strategi menghasilkan peningkatan yang signifikan untuk standar hidup di masa pensiun. Jika kita menabung lebih banyak sekarang, kita akan memiliki lebih banyak nanti. Dan jika kita bekerja sedikit lebih lama, yang akan memberikan dorongan untuk standar hidup kita juga.

Terakhir dari semua, Saya ingin menunjukkan bahwa penulis dengan benar menyimpulkan bahwa nanti Anda mulai menabung, penghematan yang kurang kuat sebenarnya. Jika Anda tidak mulai menabung untuk masa pensiun sampai usia 56 tahun, ada jauh lebih sedikit waktu untuk kekuatan peracikan untuk menumbuhkan bola salju kekayaan Anda. Hasil dari, untuk orang tua, setiap kenaikan persentase poin ke tingkat tabungan setara dengan sekitar satu setengah bulan kerja ekstra (berlawanan dengan antara tiga dan enam bulan).

Ini tidak berarti bahwa Anda seharusnya tidak mulai menabung di usia empat puluhan dan lima puluhan. Itu hanya berarti bahwa kekuatan menabung berkurang. Dan itu berarti, berbicara secara realistis, Anda mungkin harus bekerja di luar usia pensiun yang Anda inginkan.

[Meningkatkan sumber daya pensiun Anda:Kekuatan bekerja lebih lama, Jurnal AAII ]-

Pemilik rumah proaktif:Bagaimana tetap menjadi yang terdepan dalam perbaikan rumah

Kemarin adalah hari yang menyenangkan di keluarga Rothwards! Setelah tiga minggu pembongkaran dan konstruksi, kami memasang bak mandi air panas baru kami. Butuh enam orang satu jam untuk bermanuver

-

Cara Menyembuhkan Gangguan Pencernaan Secara Alami

Menyembuhkan Gangguan Pencernaan Secara Alami Jika Anda mengalami sakit perut, ada banyak pengobatan alami atau pengobatan rumahan yang bisa Anda coba. Sebelum Anda lari ke toko obat, hematlah uang d

-

Panduan Penting untuk Kontrol Inventaris

Semua yang Anda Butuhkan untuk Memulai dan Menjadi Lebih Efisien Panduan ini menyediakan semua yang Anda butuhkan untuk memulai pengendalian inventaris. Saran ahli yang mudah dipahami, panduan, rumu

-

Cara Melaporkan Praktik Bisnis yang Buruk

Jika Anda memiliki pengalaman buruk di bisnis lokal atau nasional, Anda memiliki berbagai cara formal dan informal untuk melaporkan apa yang terjadi. Anda dapat mengajukan keluhan resmi kepada lembaga

Tabungan

-

Saya Menyimpan Cukup untuk Uang Muka Sementara Praktis Tidak Menghasilkan Apa-apa

Saya Menyimpan Cukup untuk Uang Muka Sementara Praktis Tidak Menghasilkan Apa-apa Aku melakukannya kalian; Saya menabung cukup banyak untuk deposit sebuah rumah dengan upah yang sangat buruk. Tidak cukup untuk sebuah rumah mewah -- tidak ada ubin kereta bawah tanah atau perlengkapa...

-

5 Investasi Perubahan Iklim yang Menguntungkan yang Dapat Membantu Menyelamatkan Dunia

5 Investasi Perubahan Iklim yang Menguntungkan yang Dapat Membantu Menyelamatkan Dunia Kita semua ingin berbuat lebih baik untuk membantu lingkungan kita. Sebagian besar dari kita tahu tentang perubahan kecil yang bisa kita lakukan, seperti mengemudi lebih sedikit atau mendaur ulang leb...

-

Cara Cek Saldo Kartu Debit Visa

Cara Cek Saldo Kartu Debit Visa Menggesek kartu debit membuat Anda masuk dan keluar dari jalur checkout jauh lebih cepat daripada jika Anda harus menulis cek. Kartu mirip dengan cek, Namun, karena mereka juga menarik uang dari akun ...

-

5 Hal Yang Harus Anda Ketahui Tentang Pengacara Debt Relief

5 Hal Yang Harus Anda Ketahui Tentang Pengacara Debt Relief Apakah utang bulanan gabungan Anda begitu tinggi sehingga Anda tidak mampu membayar hipotek Anda, tagihan utilitas, dan pembayaran mobil? Jika begitu, pengacara pembebasan utang mungkin bisa membant...