Siapa yang menemukan dana indeks? Sejarah singkat (benar) dana indeks

Kuis pop! Jika saya bertanya kepada Anda, “Siapa yang menemukan dana indeks?” apa jawabanmu? Saya berani bertaruh sebagian besar dari Anda tidak tahu dan tidak peduli. Tapi mereka yang melakukan perawatan mungkin akan menjawab, “John Bogle, pendiri Grup Vanguard.” Dan itulah yang akan saya jawab juga sampai beberapa minggu yang lalu.

Tetapi, ternyata, jawaban ini salah.

Ya, Bogle mendirikan dana indeks pertama yang tersedia untuk umum. Dan ya, Bogle bertanggung jawab untuk mempopulerkan dan mempromosikan dana indeks sebagai jawaban investasi "akal sehat" bagi kebanyakan orang. Untuk ini, dia layak mendapat banyak pujian.

Tapi Bogle tidak menemukan dana indeks. Faktanya, untuk waktu yang lama dia menentang untuk ide mereka!

Baru-baru ini, saat menulis pelajaran investasi untuk kursus Audible saya yang akan datang tentang dasar-dasar kemandirian finansial, Saya menemukan diri saya jauh di dalam lubang kelinci. Apa yang dimulai sebagai pencarian Google sederhana untuk memverifikasi bahwa Bogle memang pencipta dana indeks membawa saya ke "sejarah rahasia" yang sama sekali tidak saya sadari.

Dalam artikel ini, Saya telah melakukan yang terbaik untuk mengumpulkan potongan-potongan yang saya temukan saat melacak asal-usul dana indeks. Saya yakin saya telah membuat beberapa kesalahan di sini. (Jika Anda menemukan kesalahan atau mengetahui info tambahan yang harus disertakan, beri saya garis.)

Di sini kemudian, adalah sejarah singkat dana indeks.

Kasus untuk Perusahaan Investasi yang Tidak Dikelola

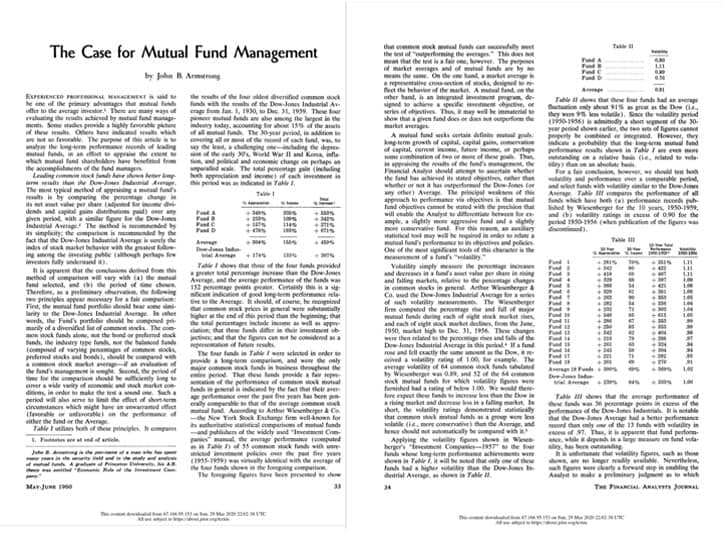

Dalam edisi Januari 1960 dari Jurnal Analis Keuangan , Edward Renshaw dan Paul Feldstein menerbitkan sebuah artikel berjudul, “Kasus untuk Perusahaan Investasi yang Tidak Dikelola.”

Begini cara makalah ini dimulai:

“Masalah pemilihan dan pengawasan yang semula menimbulkan kebutuhan akan perusahaan penanaman modal telah menjamur di lembaga-lembaga tersebut sehingga saat ini dapat dibuat kasus untuk mendirikan lembaga penanaman modal baru, apa yang kami pilih untuk disebut sebagai “perusahaan investasi yang tidak dikelola” — dengan kata lain, perusahaan yang didedikasikan untuk tugas mengikuti rata-rata yang representatif.”

Masalah mendasar yang dihadapi investor individu pada tahun 1960 adalah bahwa ada terlalu banyak perusahaan reksa dana:over 250 dari mereka. “Mengingat begitu banyak pilihan, ” tulis para penulis, “Sepertinya investor yang tidak berpengalaman atau orang yang kekurangan waktu dan informasi untuk mengawasi portofolionya sendiri akan lebih mampu memilih portofolio saham perusahaan investasi yang lebih baik daripada rata-rata.”

Reksa dana (atau "perusahaan investasi") diciptakan untuk membuat segalanya lebih mudah bagi orang biasa seperti Anda dan saya. Mereka memberikan diversifikasi yang mudah, menyederhanakan seluruh proses investasi. Investor individu tidak lagi harus membangun portofolio saham. Mereka bisa membeli saham reksa dana sebagai gantinya, dan manajer reksa dana akan mengurus yang lainnya. Sangat nyaman!

Tetapi dengan 250 dana untuk dipilih pada tahun 1960, paradoks pilihan itu mengangkat kepalanya sekali lagi. Bagaimana rata-rata orang bisa tahu reksa dana mana yang harus dibeli?

Solusi yang disarankan dalam makalah ini adalah “perusahaan investasi yang tidak dikelola”, salah satu yang tidak mencoba untuk mengalahkan pasar tetapi hanya mencoba untuk mencocokkannya. “Saat berinvestasi di rata-rata Dow Jones Industrial, contohnya, berarti mengesampingkan kemungkinan melakukan lebih baik daripada rata-rata, ” tulis para penulis, "Itu juga berarti bahwa investor akan yakin tidak akan pernah melakukan hal yang lebih buruk secara signifikan."

Makalah ini juga menunjukkan bahwa dana yang tidak dikelola akan menawarkan manfaat lain, termasuk biaya yang lebih rendah dan kenyamanan psikologis.

Kesimpulan penulis akan terdengar akrab bagi siapa saja yang pernah membaca artikel atau buku yang memuji manfaat dana indeks.

“Bukti yang disajikan dalam makalah ini mendukung pandangan bahwa rata-rata investor di perusahaan investasi akan lebih baik jika rata-rata pasar yang representatif diikuti. Pertanyaan membingungkan yang harus diajukan adalah mengapa perusahaan investasi yang tidak dikelola tidak muncul?

Kasus Pengelolaan Reksa Dana

Dengan manfaat melihat ke belakang, kita tahu bahwa Renshaw dan Feldstein sudah tahu. Mereka sedang melakukan sesuatu. Pada saat itu, meskipun, ide mereka tampak terlalu mengada-ada. Sanggahan tidak lama datang.

Edisi Mei 1960 dari Jurnal Analis Keuangan termasuk poin balasan dari John B. Armstrong, "nama pena seorang pria yang telah menghabiskan bertahun-tahun di bidang keamanan dan dalam studi dan analisis reksa dana." Artikel Armstrong — berjudul “Kasus Pengelolaan Reksa Dana” membantah keras melawan gagasan perusahaan investasi yang tidak dikelola.

“Rata-rata pasar dapat menjadi instrumen berbahaya untuk mengevaluasi hasil manajemen investasi, ” tulis Armstrong.

Apalagi, dia berkata, bahkan jika kita memberikan premis dari makalah sebelumnya — yang dia tidak siap untuk melakukannya — “argumen ini tampaknya keliru dengan alasan praktis.” Pembukuan dan logistik untuk memelihara reksa dana yang tidak dikelola akan menjadi mimpi buruk. Biayanya akan tinggi. Dan selain itu, teknologi (pada tahun 1960) untuk menjalankan dana seperti itu tidak ada.

Dan selain itu, Armstrong berkata, “Gagasan 'dana yang tidak dikelola' telah dicoba sebelumnya, dan ternyata tidak berhasil.” Pada awal 1930-an, sejenis dana indeks-proto populer untuk waktu yang singkat (mencakup 80% dari semua investasi reksa dana pada tahun 1931!) sebelum ditinggalkan sebagai "tidak diinginkan".

“Analis Keuangan yang cermat dan bijaksana, lebih-lebih lagi, menyadari sepenuhnya bahwa investasi adalah seni — bukan sains, ” tutup Armstrong. Untuk alasan ini - dan banyak lainnya - investor individu harus percaya diri untuk membeli reksa dana yang dikelola.

Jadi, hanya siapa penulis bagian ini? Siapakah John B. Armstrong itu? Nama aslinya adalah John Bogle, dan dia adalah asisten manajer untuk Wellington Management Company. Artikel Bogle dinominasikan untuk penghargaan industri pada tahun 1960. Orang-orang menyukainya.

Sejarah Rahasia Dana Indeks

Bogle mungkin tidak menyukai gagasan tentang perusahaan investasi yang tidak dikelola, tapi orang lain melakukannya. Segelintir visioner melihat janji itu — tetapi mereka tidak bisa melihat bagaimana mewujudkan janji itu. dalam nya Berita Investasi artikel tentang rahasia sejarah reksa dana indeks, Stephen Mihm menjelaskan bagaimana mimpi unmanaged fund menjadi kenyataan.

Pada tahun 1964, insinyur mesin John Andrew McQuown mengambil pekerjaan dengan Wells Fargo mengepalai "Proyek Pengambilan Keputusan Investasi", upaya untuk menerapkan prinsip-prinsip ilmiah untuk berinvestasi. (Ingat:Hanya empat tahun sebelumnya, Bogle telah menulis bahwa “investasi adalah seni — bukan sains”.) McQuown dan timnya — yang mencakup banyak orang yang sekarang terkenal di kalangan investasi — menghabiskan bertahun-tahun mencoba untuk memecahkan teka-teki ilmu investasi. Tapi mereka terus menemui jalan buntu.

Setelah enam tahun bekerja, wawasan terbesar tim adalah ini:Tidak ada satu pun manajer portofolio profesional yang dapat secara konsisten mengalahkan S&P 500.

Mihm menulis:

Saat tim Mr. McQuown mencari cara untuk melacak indeks tanpa mengeluarkan biaya besar, profesor Universitas Chicago lainnya, Keith Shwayder, mendekati tim di Wells Fargo dengan harapan mereka dapat membuat portofolio yang melacak seluruh pasar. Ini bukan akademis:Tuan Shwayder adalah bagian dari keluarga yang memiliki Bagasi Samsonite, dan dia ingin menempatkan $6 juta dari aset pensiun perusahaan dalam dana indeks baru.

Ini tahun 1971. Pada awalnya, tim di Wells Fargo membuat dana yang melacak semua saham yang diperdagangkan di Bursa Efek New York. Ini terbukti tidak praktis - “sebuah mimpi buruk, ” salah satu anggota tim kemudian mengingat — dan akhirnya mereka menciptakan dana yang hanya melacak 500 Standard &Poor. Dua dana indeks institusional lainnya muncul sekitar waktu ini:Manajemen Keuangan Batterymarch; Bank Nasional Amerika. Perusahaan-perusahaan lain ini membantu mempromosikan gagasan pengambilan sampel:memegang pilihan saham representatif dalam indeks tertentu daripada setiap saham tunggal.

Sangat mengejutkan dan mencemaskan para skeptis, dana indeks awal ini bekerja . Mereka melakukan apa yang dirancang untuk mereka lakukan. Investor institusi besar seperti Ford, Exxon, dan AT&T mulai mengalihkan uang pensiun ke dana indeks. Namun terlepas dari janji mereka, dana baru ini tetap tidak dapat diakses oleh investor rata-rata.

Sementara itu, John Bogle semakin terjerat dalam dunia pengelolaan dana aktif.

Di sebuah Forbes artikel tentang pencerahan John Bogle, Rick Ferri menulis bahwa selama tahun 1960-an, Bogle membeli investasi Go-Go, pengejaran agresif atas keuntungan yang terlalu besar. Pada akhirnya, dia dipromosikan menjadi CEO Wellington Management saat dia memimpin pencarian perusahaan untuk menghasilkan uang melalui perdagangan aktif.

Tahun-tahun booming segera berlalu, Namun, dan pasar tenggelam ke dalam resesi. Bogle kehilangan kekuatan dan posisinya. Dia meyakinkan Manajemen Wellington untuk membentuk perusahaan baru — The Vanguard Group — untuk menangani tugas administrasi sehari-hari untuk perusahaan yang lebih besar. Pada awalnya, Vanguard secara eksplisit bukan diperbolehkan untuk masuk ke dalam permainan reksa dana.

Tentang waktu ini, Bogle menggali lebih dalam dana yang tidak dikelola. Dia mulai mempertanyakan asumsinya tentang nilai manajemen aktif.

Selama lima belas tahun sejak dia berdebat tentang "kasus pengelolaan reksa dana", Bogle adalah orang yang bersemangat, pengelola dana aktif. Namun pada pertengahan tahun 1970-an, saat dia memulai Vanguard, dia menganalisis kinerja reksa dana, dan dia menyadari bahwa “dana aktif berkinerja buruk di bawah indeks S&P 500 dengan rata-rata margin sebelum pajak sebesar 1,5 persen. Dia juga menemukan bahwa kekurangan ini hampir identik dengan biaya yang dikeluarkan oleh investor dana selama periode itu.”

Ini milik Bogle a-ha momen.

Meskipun Vanguard tidak diizinkan untuk mengelola reksa dananya sendiri, Bogle menemukan celah. Dia meyakinkan dewan Wellington untuk mengizinkannya membuat dana indeks, salah satu yang akan dikelola oleh kelompok luar perusahaan. Pada tanggal 31 Desember 1975, dokumen diajukan ke S.E.C. untuk membuat Vanguard First Index Investment Trust. Delapan bulan kemudian, pada 31 Agustus 1976, dana indeks publik pertama di dunia diluncurkan.

Kebodohan Bogle

Pada saat itu, kebanyakan profesional investasi percaya dana indeks adalah kesalahan bodoh. Faktanya, Trust Investasi Indeks Pertama secara ejekan disebut "kebodohan Bogle". Hampir lima puluh tahun sejarah telah membuktikan sebaliknya. Warren Buffett – mungkin investor terbesar di dunia – pernah berkata, “Jika sebuah patung pernah didirikan untuk menghormati orang yang telah melakukan paling banyak untuk investor Amerika, pilihan yang tepat adalah Jack Bogle.”

Pada kenyataannya, Kebodohan Bogle mengabaikan gagasan dana indeks — bahkan berdebat melawan gagasan itu—selama lima belas tahun. (Dalam artikel lain untuk Forbes , Rick Ferri mewawancarai Bogle tentang apa yang dia pikirkan saat itu.)

Sekarang, sangat mungkin bahwa "sejarah rahasia" ini tidak begitu rahasia, bahwa itu terkenal di kalangan investor berpendidikan. Mungkin saya selama ini buta dengan info ini. Memang benar bahwa saya belum membaca buku Bogle, jadi mungkin dia menulis tentang ini dan saya melewatkannya. Tapi saya rasa tidak.

Saya tahu ini, namun:Di blog dan di media massa, Bogle biasanya disebut-sebut sebagai “penemu” dana indeks, dan itu tidak benar. Itu terlalu buruk. Saya pikir faktanya — “Bogle menentang dana indeks, kemudian menjadi juara terbesar mereka” — lebih menarik daripada cerita apokrif yang terus kami ulas.

-

Cara Menarik Uang Dari Akun Pensiun Merrill Lynch

Penarikan dana dari akun pensiun individu Merrill Lynch Anda adalah proses enam langkah sederhana, tapi ada lebih dari sekedar membuat permintaan. Jenis akun pensiun yang Anda miliki dan saat Anda mel

-

7 Langkah Mendapatkan Pinjaman Pribadi Dengan Kredit Macet

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

7 hasil mengejutkan ketika Anda membayar anak-anak Anda untuk tugas-tugas

Salah satu tujuan pengasuhan kami adalah untuk membesarkan anak-anak yang hemat. Jaga barang-barang mereka. Belanjakan dengan bijak. Simpan untuk hari hujan. Membuat tujuan itu mudah, tapi mengimple

-

Apa itu Kapitalis Hering?

Kapitalis burung pemakan bangkai adalah tipe investor yang mengais-ngais perusahaan yang tertekan untuk mendapatkan keuntungan, seperti burung nasar mengais bangkai binatang. (Kapitalis burung nasar b

Tabungan

- Bagaimana menangani rejeki nomplok

- Pro dan kontra dari rekening tabungan hasil tinggi

- Bagaimana cara menghemat uang di usia 50-an dan seterusnya

- Kurangnya tabungan memperburuk rasa sakit akibat penurunan akibat virus corona

- Penghematan Air - 3 Kegiatan Paling Banyak Menggunakan Air

- Cara Bepergian Murah:Panduan untuk Milenial

-

Apa itu Alokasi Aset Dinamis?

Apa itu Alokasi Aset Dinamis? Alokasi aset dinamis adalah strategi investasi yang melibatkan penyesuaian bobot dalam portofolio berdasarkan kinerja pasar secara keseluruhan atau kinerja sekuritas tertentu. dari perusahaan publik. ...

-

Apa itu Metode Tinggi-Rendah?

Apa itu Metode Tinggi-Rendah? Dalam akuntansi biaya, metode tinggi-rendah adalah teknik yang digunakan untuk membagi biaya campuran menjadi biaya tetap dan variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasif...

-

FIFO,

FIFO, LIFO &Average:Membandingkan Metode Perhitungan Biaya Persediaan Perangkat Lunak Akuntansi Semua bisnis ingin berjalan lancar, memiliki pelanggan yang senang yang kembali untuk membeli lebih banyak p...

-

Cara Beli Mobil di Usia 17 Tahun

Cara Beli Mobil di Usia 17 Tahun Pada usia berapa Anda dapat memiliki mobil? Jawaban singkatnya adalah Anda dapat memiliki mobil ketika Anda mencapai usia mayoritas (18 tahun di Amerika Serikat). Meskipun ada pengecualian untuk atura...