Mengelola Rekening Tabungan Kesehatan Anda

Banyak perusahaan yang mendekati akhir periode pendaftaran terbuka mereka segera, yang berarti sudah waktunya bagi Anda untuk menyelesaikan pilihan Anda tentang manfaat Anda. Salah satu opsi yang ditawarkan banyak perusahaan saat ini adalah Rekening Tabungan Kesehatan, atau HSA. HSA sesuai dengan namanya:Rekening tabungan khusus untuk biaya perawatan kesehatan Anda. Meskipun mirip dengan pilihan tabungan lainnya, seperti Akun Pengeluaran Fleksibel atau Akun Penggantian Kesehatan, sebuah HSA memiliki aturannya sendiri (lihat posting ini untuk lebih lanjut tentang perbedaan spesifik). Berikut adalah beberapa panduan untuk siapa yang dapat membuka HSA dan bagaimana mengelolanya.

Siapa yang bisa membuka HSA?

Anda dapat membuka HSA jika Anda memiliki High Deductible Health Plan (HDHP) sebagai satu-satunya asuransi Anda dan tidak diklaim sebagai tanggungan oleh orang lain. Apa yang dianggap sebagai deductible tinggi? Tahun 2012, tingkatannya adalah:

-$1, 200 untuk satu paket

-$2, 400 untuk paket keluarga.

Mengapa membuka rekening tabungan terpisah untuk biaya kesehatan?

Alasan utama untuk membuka HSA (jika Anda memenuhi syarat) adalah Anda dapat menempatkan uang di dalamnya sebelum pajak, yang memberi Anda diskon efektif untuk semua yang Anda belanjakan. Pikirkan seperti ini:Jika Anda membayar tarif pajak 20%, maka Anda harus mendapatkan $125 untuk membayar layanan $100. Tetapi jika Anda membayar dengan HSA bebas pajak, Anda hanya perlu mendapatkan $100.

Untuk apa saya dapat membelanjakan HSA saya?

Anda hanya dapat membelanjakan uang HSA untuk “pengeluaran kesehatan yang memenuhi syarat, yang mencakup sebagian besar medis utama, dental, atau biaya penglihatan. Obat-obatan yang dijual bebas pernah ditutup, tetapi tidak lagi dihitung per Januari 2011. Anda juga dapat membayar premi asuransi kesehatan tertentu dengan HSA Anda. Ini termasuk:

-Premi COBRA

-Asuransi kesehatan saat Anda menerima kompensasi pengangguran

-Medicare Bagian A, B, dan D premi

-Premi rencana kesehatan pensiunan

-Premi asuransi perawatan jangka panjang yang memenuhi syarat

Berapa banyak yang harus saya setorkan di HSA saya?

Sama seperti rekening tabungan atau rekening pensiun, itu tergantung pada apa yang Anda rencanakan untuk dilakukan dengannya.

Apakah Anda berharap mendapatkan asuransi kesehatan dengan potongan yang lebih rendah segera (termasuk Medicare)? Berapa pengeluaran historis Anda? (Gunakan layanan seperti Simplee atau Cake Health untuk mengetahuinya dengan cepat.) Berapa biaya kesehatan yang Anda harapkan di tahun depan?

Ada dua macam konsumen HSA. Sebut saja mereka “Health Savers” dan “Health Planners”. Kamu yang mana?

Penyelamat Kesehatan tidak memiliki biaya medis yang tinggi saat ini dan memiliki uang ekstra untuk cadangan.

Untuk mereka, HSA seperti dana hari hujan. Tidak ada salahnya untuk memasukkan sedikit ekstra ke dalam HSA. Karena uang itu milikmu, itu bergulir dari tahun ke tahun dan Anda tidak akan kehilangannya jika Anda tidak membelanjakannya. Uang yang digulirkan juga akan tetap menghasilkan bunga.

Jangan pergi dan simpan tabungan hidup Anda di HSA. Ada penalti untuk menarik dana untuk apa pun yang bukan merupakan biaya kesehatan yang memenuhi syarat, jadi jika Anda merasa membutuhkan uang untuk hal lain, mungkin lebih baik untuk menunda karena Anda selalu dapat menyetornya nanti. Ada juga batasan seberapa banyak Anda dapat berkontribusi setiap tahun (lihat di bawah).

Ketika Anda memenuhi syarat untuk Medicare, Anda tidak dapat lagi berkontribusi pada HSA. Namun, uang yang telah Anda setorkan adalah milik Anda dan Anda masih dapat menariknya untuk membayar biaya pengobatan, bebas pajak.

Perencana Kesehatan tahu bahwa mereka memiliki beberapa biaya medis di tikungan, jadi HSA lebih merupakan alat perencanaan. Aturan praktis yang baik adalah menghemat jumlah yang dapat dikurangkan, ditambah co-pays atau coinurance untuk layanan yang Anda rencanakan untuk didapatkan. Ada batasan tahunan untuk seberapa banyak Anda dapat berkontribusi. Untuk 2012, tingkatannya adalah:

-$3, 100 untuk satu paket

-$6, 250 untuk paket keluarga

Jika Anda memiliki tanggungan, Anda dapat membayar biaya perawatan kesehatan mereka dengan HSA Anda juga, bahkan jika mereka tidak tercakup oleh HDHP Anda.

Akhirnya, jangan khawatir jika Anda tidak tahu persis berapa banyak yang harus dihemat, atau jika Anda tidak mendapatkan HSA Anda dengan benar. Anggap saja sebagai uang yang akan Anda habiskan untuk perawatan kesehatan, hanya itu disimpan di tempat di mana Anda tidak akan dikenakan pajak. Jadi, jika Anda perlu menarik tabungan lain, atau jika HSA Anda bergulir ke tahun depan, tidak apa-apa! Seperti kebanyakan anggaran, Rekening Tabungan Kesehatan tidak akan pernah seimbang sempurna.

Tomer Shoval adalah CEO dan Co-Founder Simplee, alat manajemen biaya perawatan kesehatan pribadi online gratis. Terhubung dengannya di twitter, facebook atau email.

-

Definisi Biaya Nominal

Banyak lembaga dan program mengenakan biaya nominal untuk layanan. Kami melihat istilah biaya nominal sering digunakan ketika kami diberitahu bahwa kami dapat melindungi investasi kami dengan biaya n

-

Mengapa Skor Kredit Anda Sangat Penting Saat Mendapatkan Pinjaman Pribadi

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Untuk apa uang? Suatu malam bersama Vicki Robin

Ketika saya masih kecil, pahlawan saya adalah atlet dan astronot. Saya bermimpi bermain sepak bola pro suatu hari nanti. Atau, lebih baik, berjalan di bulan. Sebagai orang dewasa, pahlawan saya lebi

-

Periksa Nomor Perutean vs. Nomor Akun

Ada perbedaan antara memeriksa nomor perutean dan nomor rekening. Periksa nomor perutean dan nomor rekening memiliki peran perbankan yang penting tetapi memiliki fungsi yang sangat berbeda. Angka-ang

Tabungan

-

Apa itu Lisensi NASD?

Apa itu Lisensi NASD? Pialang saham harus memiliki lisensi dari NASD/FINRA. Asosiasi Dealer Sekuritas Nasional, biasa disebut NASD, telah digabungkan ke dalam Otoritas Pengatur Industri Keuangan -- FINRA. Namun, jenis lis...

-

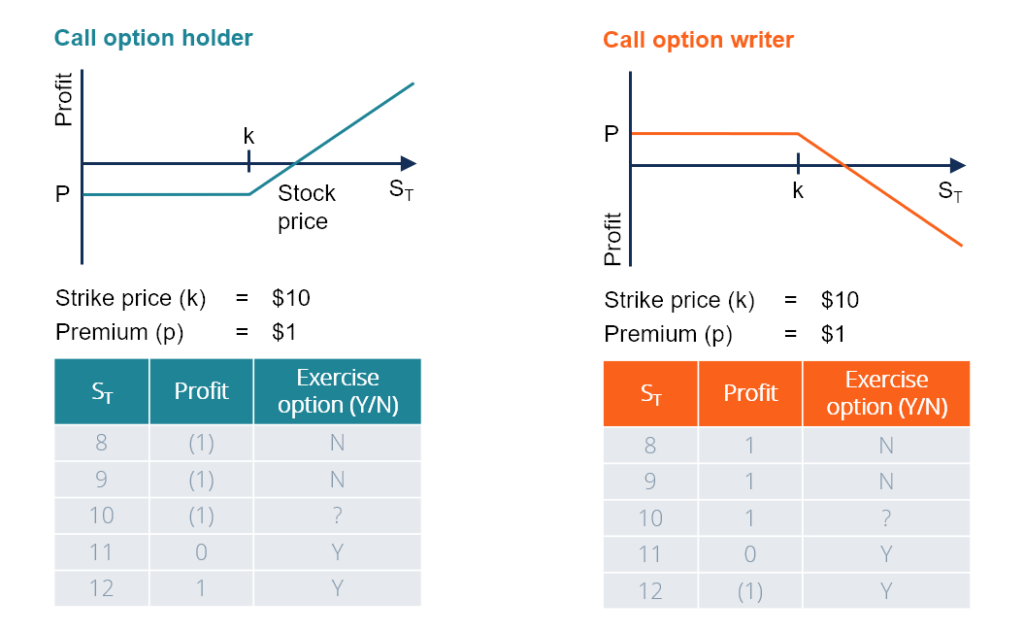

Studi Kasus Pilihan

Studi Kasus Pilihan Untuk mempelajari sifat kompleks dan interaksi antara opsi Opsi Saham Opsi saham adalah kontrak antara dua pihak yang memberi pembeli hak untuk membeli atau menjual saham yang mendasarinya pada harga ...

-

Panduan Anda untuk Perencanaan Pensiun

Panduan Anda untuk Perencanaan Pensiun Banyak klien kami ingin tahu tentang perencanaan pensiun. Mereka ingin memulai, dan mereka ingin tahu bahwa mereka akan merasa nyaman di tahun-tahun emas mereka. Jika Anda berada di kapal yang sama,...

-

Pembaruan Pemeriksaan Stimulus:Mengapa Orang Amerika Masih Membutuhkan Pemeriksaan Keempat

Pembaruan Pemeriksaan Stimulus:Mengapa Orang Amerika Masih Membutuhkan Pemeriksaan Keempat Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...