Mengapa Tingkat Tabungan Pribadi Penting?

Dalam hal menabung untuk masa depan, pertanyaan yang paling sering diajukan adalah “dana apa yang harus saya pilih untuk 401(k) atau IRA saya?” dan “berapa banyak yang harus saya hemat per bulan?”. Jika Anda seperti kebanyakan orang, Anda mungkin memusatkan perhatian Anda pada yang pertama. Namun, dalam skema besar, mengalihkan fokus Anda ke berapa banyak uang yang harus Anda tabung per bulan adalah lebih cerdas, cara yang lebih efisien untuk membangun dana Anda.

Setiap bulan, sejumlah uang ditambahkan ke (atau dikurangi dari) 401(k) atau IRA Anda karena faktor-faktor di luar kendali Anda. Saham Anda naik atau turun. Dana obligasi membayar dividen. Pendeknya, hal-hal pasar terjadi dan setiap bulan, Anda menambahkan sejumlah uang ke akun Anda. Jika jumlah uang yang Anda tambahkan lebih besar dari efek fluktuasi pasar, maka tingkat tabungan Anda menjadi jauh lebih penting daripada kinerja investasi Anda.

Berapa tingkat tabungannya?

Tingkat tabungan Anda adalah jumlah uang yang Anda simpan setiap bulan yang dinyatakan sebagai persentase atau rasio dari keseluruhan pendapatan (kotor) Anda. Semakin tinggi tingkat tabungan, semakin banyak uang yang Anda simpan per bulan. Tingkat tabungan Anda sering dianggap sebagai salah satu elemen terpenting dari perencanaan keuangan jangka panjang Anda. Ini juga salah satu dari sedikit faktor yang dapat Anda pengaruhi secara langsung dengan membuat pilihan strategis. Akhirnya, tingkat tabungan pribadi Anda dapat menjadi salah satu persentase yang paling jitu untuk diperhitungkan saat menilai keberhasilan tabungan pensiun Anda.

Menurut laporan data Federal Reserve 2005, tingkat tabungan pribadi AS berkisar antara 2,5 dan 3%. Angka ini sangat rendah dan menunjukkan bahwa dibutuhkan hampir 40 tahun tabungan untuk menyamakan satu tahun tabungan hidup di masa pensiun. Rata-rata nasional terakhir ini juga menunjukkan kembali ke titik sebelumnya— pada tahun 2005, lebih banyak orang yang berfokus pada membangun rekening pensiun mereka daripada benar-benar menyembunyikan pendapatan yang dapat dibelanjakan untuk perencanaan masa depan.

Cara menghitung tingkat tabungan Anda

Menggunakan rumus tingkat tabungan adalah proses tiga langkah sederhana:

- Tambahkan penghematan bersih

Ini harus mencakup semua tabungan non-pensiun dan tabungan pensiun Anda untuk tahun tersebut (termasuk kontribusi pensiun pemberi kerja). Angka ini bisa menjadi negatif jika Anda memiliki hutang bersih daripada tabungan bersih untuk jangka waktu yang ditentukan. Sebagai contoh, mengambil penarikan dari rekening tabungan atau mengambil pinjaman dari rekening tabungan akan menjadi pengurangan terhadap apa pun yang Anda simpan.

- Hitung total pendapatan

Tambahkan total take home pay Anda ditambah penghematan sebelum pajak (termasuk kontribusi pemberi kerja).

- Bagi total tabungan bersih dengan total pendapatan

Ambil total tabungan bersih Anda dari Langkah 1 dan bagi dengan total pendapatan Anda di Langkah 2. Kalikan angka hasil dengan 100 untuk mengubahnya menjadi persentase.

Contoh:Anda menghasilkan $50, 000 setahun dan Anda menghemat $5, 000 ke 401K Anda. Anda harus menarik $1, 000 dari Roth IRA Anda di awal tahun untuk membayar pengeluaran tak terduga tetapi Anda menambahkan $500 kembali ke Roth IRA Anda pada akhir tahun. Majikan Anda juga menyumbang $2, 500 ke 401K untuk Anda.

Tabungan bersih Anda adalah:

$5000-1000+500+2500 =$7, 000

Total pendapatan Anda adalah:

$50.000+5000+2500 =$57, 500

Tarif Tabungan Anda adalah:

$7000/57500 =0,1217

0,1217*100 =12,17%

Apa yang mempengaruhi tingkat tabungan?

Dari keadaan ekonomi dan fluktuasi minat pasar hingga usia dan kekayaan, ada sejumlah faktor berbeda yang secara langsung mempengaruhi tingkat tabungan.

Faktor-faktor ekonomi, seperti stabilitas ekonomi dan pendapatan pribadi, sangat penting untuk perhitungan tingkat tabungan. Interval volatilitas ekonomi yang ekstrim, seperti resesi dan krisis global, biasanya mengarah pada peningkatan investasi karena konsumen meminimalkan kebiasaan belanja mereka yang biasa untuk bersiap menghadapi masa depan yang tidak terduga. Namun, di ujung yang berlawanan, periode pertumbuhan ekonomi eksponensial juga dapat membangun optimisme dan kepercayaan yang mendorong persentase konsumsi yang relatif lebih tinggi.

Pendapatan dan kekayaan berpengaruh signifikan terhadap tingkat tabungan karena ada korelasi positif antara produk domestik bruto (PDB) per kapita dan tabungan. Secara umum, rumah tangga berpenghasilan rendah cenderung menghabiskan sebagian besar pendapatan mereka untuk kebutuhan pokok dan kebutuhan sehari-hari dibandingkan dengan orang kaya yang mampu menyimpan sebagian pendapatan mereka untuk menabung untuk masa depan.

Pergeseran bunga pasar juga dapat berdampak pada tingkat tabungan. Suku bunga yang lebih tinggi dapat menyebabkan pengeluaran rata-rata yang lebih rendah dan tingkat investasi yang lebih tinggi. Ini adalah hasil dari efek substitusi— kemampuan untuk membelanjakan lebih banyak di masa depan melebihi efek pendapatan dari mempertahankan pendapatan yang ada yang diperoleh dari pembayaran bunga untuk sebagian besar rumah tangga.

Contoh tingkat tabungan pribadi

Untuk memberikan pemahaman yang lebih konkret tentang tingkat tabungan pribadi, mari kita gunakan contoh kehidupan nyata untuk memperjelas tujuan dan makna persentase ini dengan lebih baik. Katakanlah ada dua orang yang bekerja pada pekerjaan yang sama dengan gaji yang sama persis. Satu menghemat 5% dan menghasilkan 10% pengembalian tahunan sementara yang lain menghemat 10% dan menghasilkan 5% pengembalian tahunan. Berdasarkan perhitungan tingkat tabungan pribadi, itu akan memakan waktu lebih dari 25 tahun bagi karyawan dengan pengembalian 10% untuk keluar ke depan.

Ada dua pelajaran penting di sini yang bisa Anda ambil. Pertama:pada hari pertama Anda bekerja, segera hemat 10% dari gaji kotor Anda dan terus lakukan itu selamanya. Secara matematis, jika Anda bekerja dan bekerja selama 45 tahun mulai dari usia 20 tahun dan Anda secara konsisten menyimpan 10% dari penghasilan Anda, Anda akan mendapatkan cukup uang untuk pensiun dengan nyaman.

Pelajaran kedua:jika Anda mencapai pertengahan karir Anda dan masih melakukan kesalahan investasi yang dapat dihindari seperti market timing, perdagangan hari, dan mengejar kinerja, pertimbangkan untuk mengubah strategi Anda. Ini adalah usaha yang jauh lebih berharga untuk mempelajari cara mendiversifikasi portofolio Anda dan menjaga biaya dan risiko serendah mungkin untuk membangun masa depan yang stabil secara finansial.

Cara meningkatkan tingkat tabungan Anda

Meningkatkan tingkat tabungan Anda terutama tentang penganggaran strategis, tetapi ada sejumlah elemen berbeda yang perlu dipertimbangkan saat membuat rencana untuk meningkatkan tingkat tabungan pribadi Anda. Gunakan tip di bawah ini untuk memulai membangun tingkat tabungan Anda.

Tip #1:Potong pengeluaran Anda

Sangat penting untuk memeriksa anggaran Anda saat ini dan mengevaluasi area di mana Anda mungkin dapat memotong biaya. Mengidentifikasi tempat-tempat di mana Anda dapat menghilangkan memastikan bahwa Anda memiliki banyak kesempatan untuk mendedikasikan lebih banyak pendapatan bulanan Anda untuk tabungan. Setiap dolar dihitung, jadi ketika akan melalui anggaran Anda, teliti dan disengaja tentang perubahan pengeluaran apa pun untuk memaksimalkan potensi tabungan Anda.

Kiat #2:Tingkatkan penghasilan Anda

Cara terbaik untuk menghemat lebih banyak uang adalah dengan menghasilkan lebih banyak uang. Meskipun itu jauh lebih sederhana diucapkan daripada dilakukan, ada beberapa cara mudah untuk meningkatkan penghasilan Anda tanpa membuat perubahan signifikan pada gaya hidup Anda saat ini.

Pertimbangkan hal berikut:

- Mencari pekerjaan baru (dengan majikan Anda saat ini atau majikan baru)

- Memulai usaha sampingan

- Negosiasi kenaikan gaji

Tip #3:Otomatiskan tabungan Anda

Alih-alih bergantung pada diri sendiri untuk mengingat untuk menyimpan sejumlah uang ke rekening tabungan Anda, perkenalkan diri Anda pada penyimpanan otomatis. Salah satu cara paling sederhana untuk melakukannya adalah dengan mengatur transfer berulang otomatis. Saat Anda dibayar, sejumlah uang tunai tertentu akan ditransfer ke rekening tabungan Anda, tidak diperlukan peralihan manual.

Bagaimana dengan investasi?

Berapa banyak orang yang Anda kenal yang mulai menabung untuk pensiun pada usia 20 tahun dan belum menganggur, atau mengambil pinjaman 401 (k), atau pergi ke India untuk mencari diri mereka sendiri, sebelum mereka mencapai usia 65? Dalam survei kepercayaan pensiun 2011 mereka, Employee Benefit Research Institute menemukan bahwa 70 persen orang Amerika percaya bahwa mereka “sedikit” atau “banyak” di belakang jadwal. Hal terbaik yang dapat kita lakukan untuk meningkatkan sarang telur pensiun kita adalah (snooze alert) menabung lebih banyak dan membelanjakan lebih sedikit. Dalam upaya untuk melakukannya, banyak yang beralih membuat berbagai pilihan investasi.

Pilihan investasi tidak diragukan lagi penting, terutama setelah Anda mengumpulkan tabungan yang cukup besar. Ini bisa menyenangkan, menakutkan, dan misterius, dan dengan kemungkinan mendapatkan uang dalam jumlah besar jika Anda memainkan kartu Anda dengan benar, investasi benar-benar menarik. Tapi tak perlu dikatakan bahwa menghasilkan uang jauh lebih menarik daripada menabung. Dan itulah mengapa itu sangat penting.

Dengan berfokus pada peningkatan tingkat tabungan pribadi Anda, Anda akan menikmati manfaat jangka panjang tanpa risiko atau peluang apa pun. Dengan menyembunyikan pendapatan yang dapat dibelanjakan untuk perencanaan masa depan, Anda dapat secara efektif melarikan diri dari permainan peluang dan mendapatkan jaminan yang Anda butuhkan dalam menumbuhkan tabungan Anda sendiri dengan cara Anda sendiri. Juga, uang menghasilkan uang – semakin banyak yang diinvestasikan, semakin banyak yang akan Anda buat.

Lapisan perak dari menabung lebih banyak

Pertanyaan terakhir: apakah lebih baik saldo 401(k) Anda naik karena Anda menabung lebih banyak atau karena investasi Anda berkinerja baik? Atau apakah itu penting?

Itu penting. Meningkatkan saldo Anda dengan menabung lebih banyak lebih baik. Setelah Anda pensiun, Anda akan menggunakan tabungan Anda untuk membayar pengeluaran. Semakin rendah pengeluaran Anda sebelum pensiun, semakin mudah untuk menutupinya dari sarang telur Anda. Dan ketika tingkat tabungan Anda naik, pengeluaran Anda (sebagai persentase dari gaji Anda) harus turun, Baik? Atau, Anda hanya dapat meningkatkan tingkat tabungan Anda setiap kali Anda mendapatkan kenaikan gaji untuk menutupi selisihnya.

Mungkin rahasia pensiun yang nyaman bukanlah tentang tingkat tabungan atau kinerja investasi:ini tentang mendefinisikan kembali "nyaman."

Matthew Amster-Burton adalah kolumnis keuangan pribadi di Mint.com. Temukan dia di Twitter @Mint_Mamster.

-

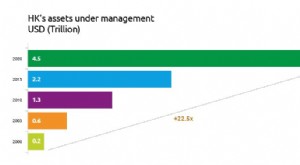

Kegembiraan investor saat Hong Kong bergabung dengan daftar Pertukaran Informasi Australia

Perjanjian tersebut akan membantu meningkatkan investasi dalam aset Australia melalui Hong Kong. Jeremy Brugmans, Direktur Komersial, Grup Intertrust Australia, dan Quinten Kah, Direktur Komersial, Gr

-

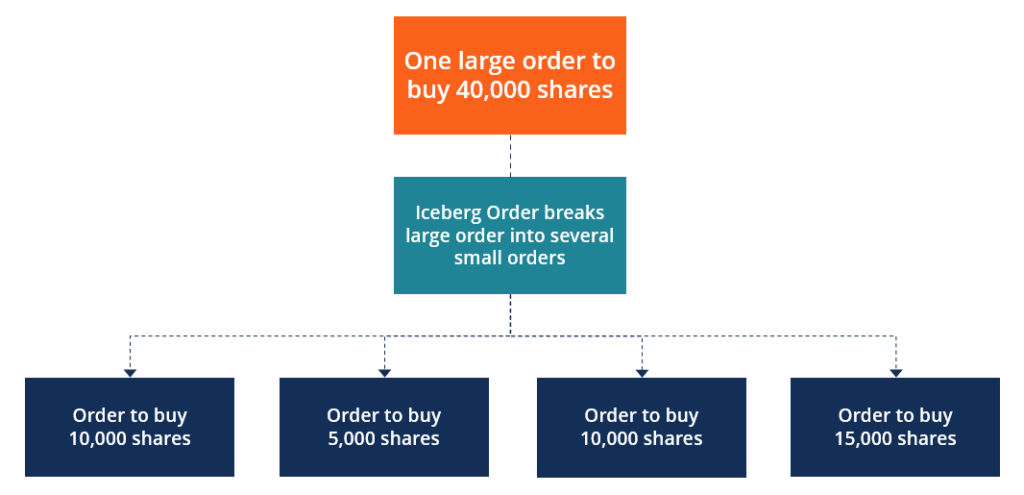

Apa itu Ordo Gunung Es?

Pesanan gunung es adalah pesanan untuk membeli atau menjual sejumlah besar keamanan finansial yang, bukannya dimasukkan sebagai seorang lajang, pesanan besar, dipecah menjadi beberapa ordo yang lebih

-

Trump menekan perusahaan asuransi atas area abu-abu cakupan bisnis coronavirus

Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini . Presiden Trump membidik perusahaan asuransi pada hari Jumat, banyak

-

Klien dari Venus,

Penasihat berasal dari Mars Sambil menikmati kopi bersama teman, dia mengatakan kepada saya bahwa dia sedang mempertimbangkan untuk mengganti penasihat keuangan. Saat kami berbicara, hal itu menginga

Tabungan

- Anjuran dan larangan menabung selama resesi

- Dengan bantuan pinjaman mahasiswa diperpanjang hingga 2022,

- Rekening tabungan terbaik untuk remaja

- Varney:Lonjakan harga saham Big Tech merupakan pukulan besar untuk dana pensiun

- 4 Alasan Mengapa Membuat Anggaran Dapat Meningkatkan Kekayaan Anda

- Bank Dagang

-

Semua Mata tertuju pada ETH

Semua Mata tertuju pada ETH ETH sedang bersiap untuk penembusan potensial. Yang perlu dilakukan hanyalah melakukan apa yang dilakukan oleh begitu banyak koin lainnya (LTC, BTC, BCH, dan banyak lagi) telah dilakukan. Jika bisa ...

-

Mengapa tersangka penipuan bitcoin Alexander Vinnik tampaknya akan diekstradisi ke AS

Mengapa tersangka penipuan bitcoin Alexander Vinnik tampaknya akan diekstradisi ke AS Semua orang tergila-gila dengan bitcoin, namun sangat sedikit orang yang mengerti apa itu, bagaimana kaitannya dengan blockchain dan apakah ini alat investasi yang sah atau penipuan besar-besaran. Kas...

-

Apa itu Pembiayaan Proyek Real Estat?

Apa itu Pembiayaan Proyek Real Estat? Pembiayaan proyek adalah pembiayaan jangka panjang dari investasi modal independen, yang merupakan proyek dengan arus kasLaporan Arus KasLaporan Arus Kas (juga disebut sebagai laporan arus kas) adalah...

-

Inilah Saldo Tabungan Darurat Orang Amerika yang Bekerja. Apakah Cukup?

Inilah Saldo Tabungan Darurat Orang Amerika yang Bekerja. Apakah Cukup? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...