Apakah Menggunakan Roth IRA Sebagai Dana Darurat adalah Ide Bagus?

Ingat Gerakan Roth IRA

Saya menjelaskan bahwa Roth IRA memungkinkan Anda menyumbang dolar setelah pajak dan menariknya bebas pajak selama masa pensiun dan bahwa setiap orang dengan penghasilan di bawah $125, 000 (tunggal) atau $183, 000 (bersama) dapat berkontribusi untuk satu.

Oh, dan saya juga menyebutkan bahwa Roth IRA dapat berfungsi ganda sebagai dana darurat.

Anda bisa mendengar suara tsk-tsk jauh dan luas. Mendorong orang untuk menyerang rekening pensiun mereka untuk keadaan darurat berbagai taman? Menginvestasikan uang darurat Anda di pasar saham? Tidak bertanggung jawab!

Sehat, Saya tetap pada saran saya. Untuk banyak orang, tapi tidak semua orang, a Roth IRA dapat menghasilkan dana darurat cadangan yang bagus, atau bahkan seluruh dana darurat Anda. Apakah itu akan berhasil untuk Anda? Baca terus.

Tapi pertama-tama, mari kita permisi beberapa orang yang TIDAK boleh menggunakan Roth IRA mereka sebagai dana darurat:

- Jika Anda terlalu banyak berkontribusi pada Roth IRA, lupakan.

- Jika Anda menghasilkan cukup uang untuk menyumbang $5, 000 dalam tabungan pensiun ke Roth Anda dan masih memiliki banyak sisa untuk dimasukkan ke dalam rekening tabungan darurat, melakukannya.

Robot vs. manusia

Jika Anda pernah terlilit hutang kartu kredit, Anda tahu bahwa ada perdebatan tanpa akhir tentang cara melunasinya:mulai dengan utang berbunga tertinggi, yang menghasilkan pembayaran bunga keseluruhan terendah? Atau gunakan "metode bola salju hutang" Dave Ramsey dan mulailah dengan saldo terkecil, yang membuat Anda tetap termotivasi dengan menyajikan kemenangan kecil di dekat awal proses?

Menggunakan Roth IRA sebagai dana darurat menimbulkan masalah yang sama:secara matematis, tidak ada pertanyaan bahwa itu masuk akal. Tapi begitu Anda menambahkan orang-orang nyata dengan kelemahan manusia mereka ke dalam persamaan, itu menjadi lebih suram.

Alasan kami membicarakan hal ini adalah karena Roth IRA memiliki fitur unik di antara akun pensiun:Anda dapat menarik kontribusi bebas pajak dan tanpa penalti kapan saja. Jika saya memasukkan $50 ke dalam Roth IRA, Saya dapat menarik $50 itu kapan saja di masa mendatang, bahkan jika saya tidak mendekati masa pensiun. Jika saya mendapatkan bunga (atau dividen, atau keuntungan modal) pada uang, Saya tidak dapat menarik bunga itu tanpa penalti, hanya jumlah yang saya sumbangkan.

Dengan mengingat hal ini, mari kita lihat contoh sederhana seseorang yang mengetuk RothIRA mereka untuk keadaan darurat.

Katakanlah saya baru saja mendapatkan pekerjaan pertama saya, dan saya bisa menghemat $4, 000 per tahun di luar 401 (k) saya. Saya memasukkan $4, 000 di Roth IRA saya. Lalu saya punya $1, 000 darurat. Saya tersisa dengan $3, 000 di Roth saya.

Di sinilah jari-jari mulai bergoyang. Seperti yang dikatakan oleh Bankrate.com, “Ketika Anda menarik uang dari Roth Anda, Anda kehilangan keuntungan karena uang itu tumbuh bebas pajak selama bertahun-tahun.”

Ini benar, tapi tidak relevan, karena Anda juga kehilangan manfaat dari pertumbuhan bebas pajak jika Anda tidak pernah menaruh uang di Roth di tempat pertama. Pikirkan seperti ini:setiap dolar yang Anda simpan lebih berharga di Roth (karena tumbuh bebas pajak) daripada di rekening tabungan biasa. Setiap kali Anda gagal menggunakan seluruh $5 Anda, 000 kontribusi Roth tahunan, Anda membayar pajak yang tidak perlu.

Manusia menyerang balik

Itu semua baik-baik saja untuk robot yang tidak pernah berperilaku buruk secara finansial. Manusia ingin menunjukkan bahwa mengambil uang dari rekening pensiun Anda sebelum pensiun adalah kebiasaan buruk dan jika Anda melakukannya untuk setiap keadaan darurat, Anda akan berakhir dengan pensiun dengan $125 di Roth IRA Anda.

“Saya tidak berpikir bahwa kita dapat membuat argumen melawan penggunaan akun yang bijaksana hanya karena takut akan pengecualian, ” kata Tim Maurer, Perencana Keuangan Bersertifikasi dengan Konsulat Keuangan di dekat Baltimore.

Maurer tidak menyarankan menggunakan Roth IRA sebagai satu-satunya dana darurat Anda, tapi untuk penabung muda, menganggap Roth IRA sebagai dana darurat cadangan sebenarnya dapat memperkuat perilaku yang baik. “Mereka bisa sedikit lebih agresif dengan tabungan pensiun mereka, " dia berkata, “mengakui bahwa jika mereka benar-benar harus pergi mendapatkan sedikit, mereka bisa."

Dengan kata lain, mengetahui bahwa Anda dapat menyerang Roth IRA tanpa penalti jika Anda benar-benar harus melakukannya, berarti Anda dapat menjadi agresif dalam mengisinya, bahkan jika itu berarti membutuhkan waktu lebih lama untuk membangun dana darurat “pengeluaran enam bulan” yang legendaris itu.

Takik lain di kolom "pro":biasanya, saat Anda melakukan penarikan dari Roth IRA Anda, bahkan jika Anda menarik kontribusi tanpa penalti, bank atau pialang Anda akan memberi Anda peringatan keras, sesuatu seperti, “Apakah Anda PASTI ingin melakukan ini? Saya harus memberi tahu IRS tentang hal itu, kamu tahu." Itu cukup untuk membuat Anda berpikir keras tentang apakah Anda menghabiskan uang untuk keadaan darurat yang sebenarnya. Rekening tabungan biasa tidak begitu cerewet.

Menimbun tabungan

Sekarang, bagaimana dengan keberatan terakhir itu? Roth IRA anak muda biasanya diisi dengan investasi pasar saham. Anda tidak akan menginvestasikan dana darurat Anda di saham, karena mungkin sebagian kecil dari dirinya yang dulu di tengah-tengah keadaan darurat. (Terutama karena keadaan darurat seperti pengangguran atau hilangnya asuransi kesehatan cenderung bertepatan dengan resesi, yang cenderung bertepatan dengan jatuhnya pasar saham.)

Sehat, tidak ada undang-undang yang mengatakan Anda harus menginvestasikan Roth IRA Anda di saham. Anda dapat membangun dana darurat di dalam Roth IRA menggunakan dana obligasi jangka pendek atau CD dengan penalti penarikan minimal. Anda bahkan dapat memasukkan rekening tabungan online lama ke dalam Roth IRA Anda.

Tidak, tak satu pun dari investasi ini menawarkan banyak hal yang menarik. Tapi mereka membayar lebih sedikit bunga di luar Roth Anda, karena di luar Roth, bunganya dikenakan pajak. Setelah Anda mengumpulkan dana darurat yang solid, di dalam atau di luar Roth Anda, maka Anda dapat menambahkan investasi berisiko ke portofolio Anda.

Pada dasarnya, inilah yang saya katakan:jika Anda bertanggung jawab dan penabung yang baik tetapi belum dalam posisi untuk menghemat lebih dari $5, 000 di luar 401 (k) Anda, Anda harus memanfaatkan sepenuhnya kotak bebas pajak Paman Sam yang disebut Roth IRA. Jika Anda tidak bertanggung jawab dan penabung yang buruk, Anda akan kesulitan membangun dana darurat dan tabungan pensiun, apa pun kotak yang Anda gunakan.

Tim Maurer tidak setuju, dan dia adalah penasihat profesional, jadi saya akan memberinya kata terakhir dan kemudian membiarkan Anda menimbang di komentar.

“Kebiasaan yang Anda mulai sejak dini memiliki kecenderungan lebih sulit untuk dihilangkan, ” kata Maurer. “Jika Anda memberi seseorang kebebasan 100% itu—Anda masih muda, Anda hanya punya $5, 000 dalam dolar diskresioner, mari kita berharap Anda tidak memiliki keadaan darurat apa pun — dan buang saja semuanya ke dalam Roth ... mungkin lebih sulit bagi mereka kapan saja untuk mengatakan, Oh, dengan baik, sekarang mari kita sisihkan lima, sepuluh, atau $15, 000 murni untuk keadaan darurat.”

Matthew Amster-Burton adalah seorang keuangan pribadi kolumnis di Mint.com. Temukan dia di Twitter @Mint_Mamster .

-

Cara Mengubur Orang Tercinta Tanpa Asuransi

Pemakaman bisa menghabiskan biaya ribuan dolar. Kehilangan orang yang dicintai seringkali sangat menghancurkan secara emosional. Helpguide.org melaporkan bahwa orang yang kehilangan seseorang yang me

-

5 tren investasi populer saat ini (Q4 2021)

Investor berpengalaman sering memiliki pandangan jangka panjang dari pasar saham, menggunakan volatilitas jangka pendek dan menengah untuk membeli tema yang mereka yakini akan berjalan selama bertahun

-

Moratorium pengeluaran selama setahun

Saat mengajak anjing jalan-jalan akhir pekan lalu, Kim mencatat bahwa saya telah menerima banyak paket melalui pos akhir-akhir ini. Ada apa dengan itu? dia bertanya. Aku menghela nafas. Ingat baga

-

5 Pengeluaran Ini Mungkin Akan Membiayai Anda Jauh Lebih Sedikit di Pensiun

Ada banyak berita utama yang menakutkan di luar sana tentang betapa buruknya persiapan orang untuk pensiun. Dan sulit untuk menyangkal penelitian:Banyak orang tidak cukup menabung. Satu lapisan pera

Tabungan

-

contango

contango Apa Itu Contango? Contango adalah situasi di mana harga berjangka suatu komoditas lebih tinggi dari harga spot. Contango biasanya terjadi ketika harga aset diperkirakan akan naik dari waktu ke waktu...

-

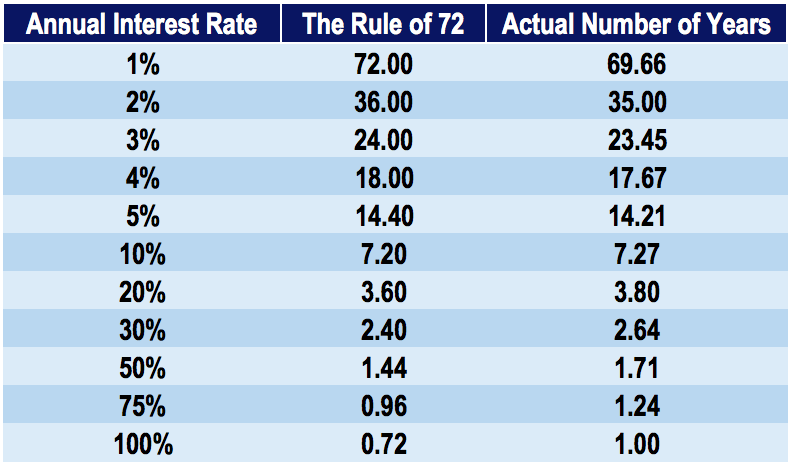

Apa Aturan 72?

Apa Aturan 72? Di bidang keuangan, Aturan 72 adalah formula yang memperkirakan jumlah waktu yang dibutuhkan untuk sebuah investasi menjadi dua kali lipat nilainya, menghasilkan tingkat pengembalian tahunan yang teta...

-

Berapa Banyak Tuan Tanah Dapat Menaikkan Sewa Per Tahun?

Berapa Banyak Tuan Tanah Dapat Menaikkan Sewa Per Tahun? Tuan tanah Anda biasanya dapat meningkatkan sewa Anda dengan jumlah berapa pun yang diinginkannya, kecuali jika perjanjian sewa Anda membatasi jumlah kenaikan tahunan atau Anda tinggal di daerah yang ...

-

Apa itu Franchisee?

Apa itu Franchisee? Waralaba adalah bisnis yang beroperasi di bawah merek dagang bisnis yang ada. Mereka membeli hak untuk menggunakan merek perusahaan induk, bahan, dan pengetahuan lain untuk menjual barang yang sama da...