Menabung untuk kuliah? Pertimbangkan 529

Rencana tabungan kuliah 529 (dinamai sesuai dengan bagian Kode Pajak yang mengaturnya) adalah rekening investasi yang memungkinkan Anda menyisihkan uang untuk pendidikan anak Anda dan membiarkannya tumbuh bebas pajak. Uang itu juga tidak dikenakan pajak saat Anda menariknya dari rekening, asalkan digunakan untuk pendidikan tinggi. Ini dapat digunakan di setiap perguruan tinggi atau universitas terakreditasi di negara ini, dan untuk semua biaya pendidikan tinggi yang memenuhi syarat, termasuk biaya kuliah dan biaya, ruang, papan dan buku. Setiap keluarga dapat berkontribusi ke 529 terlepas dari pendapatan, dan ada kontribusi maksimum seumur hidup sekitar $290, 000 (ini bervariasi menurut negara bagian). Akun umumnya dapat dibuka hanya dengan $25.

Apa keuntungan berinvestasi di 529? Seperti yang dinyatakan, tidak ada pajak tahunan atas penghasilan akun. Dana yang diinvestasikan tumbuh bebas pajak selama disimpan di akun. Tambahan, jika Anda berinvestasi di 529 negara bagian Anda sendiri, Anda bisa mendapatkan potongan pajak negara bagian atas kontribusi atau pengecualian atas penarikan.

Anda dapat membuka 529 untuk sejumlah orang tanpa memandang usia. Jika Anda memiliki lebih dari satu anak, Anda dapat membuka satu untuk masing-masing. Anda juga dapat membuka lebih dari satu akun untuk satu individu, atau untuk diri Anda sendiri jika Anda berencana untuk kembali ke sekolah di masa depan. Kakek-nenek dapat membuka rekening untuk cucu, paman untuk keponakan dan keponakan, dll. Dan, Anda tetap mengendalikan dana; Anda memutuskan kapan dan berapa banyak uang yang akan ditarik.

Uang yang Anda masukkan ke dalam akun 529 dianggap sebagai hadiah dan, Dengan demikian, memenuhi syarat untuk $ 11 tahunan, 000 pengecualian pajak hadiah; itu adalah, Anda dapat berkontribusi hingga $11, 000 per tahun tanpa dikenakan pajak apapun. Tambahan, Anda dapat menyumbangkan hadiah yang setara dengan hadiah lima tahun ($55, 000; $110, 000 jika Anda sudah menikah) dalam satu tahun tanpa dikenakan pajak hadiah, selama Anda tidak berkontribusi lagi selama empat tahun ke depan. Ini juga merupakan cara yang baik bagi kakek-nenek untuk memindahkan uang dari tanah mereka dengan cepat tanpa menimbulkan pajak.

529 memang memiliki kelemahan tertentu, demikian juga. Seperti semua instrumen yang berinvestasi di pasar saham, dapat menambah atau mengurangi nilainya, tergantung pada fluktuasi pasar. Dengan kata lain, Anda bisa kehilangan sebagian uang Anda. Selain itu, pilihan investasi Anda terbatas pada apa yang ditawarkan oleh negara bagian yang paketnya Anda gunakan. Sebagian besar negara bagian melakukannya, Namun, menawarkan kesempatan untuk secara otomatis mengubah campuran saham dan obligasi dalam portofolio investasi Anda saat anak Anda mendekati usia kuliah. Ketika anak Anda masih kecil, portofolio terdiri dari saham yang lebih agresif, dan setiap kuartal campuran dalam portofolio menjadi lebih konservatif sampai sebagian besar terdiri dari obligasi ketika anak telah mencapai usia kuliah.

Selain itu, jika Anda menarik uang untuk tujuan non-pendidikan, Anda harus membayar pajak atas penghasilan serta penalti 10%. Beberapa negara bagian juga akan mengenakan penalti tambahan 10% untuk penarikan awal.

Untuk melihat lebih rinci pada program 529 masing-masing negara bagian, bersama dengan alat untuk membantu Anda memutuskan mana yang terbaik untuk Anda, mengunjungi Savingforcollege.com dan tabungan perguruan tinggi.org .

-

Cara Membeli Saham - Panduan Pemula

Jika Anda ingin membeli kaldu ayam untuk sup krim kerang Nana yang terkenal, langsung ke lorong sup di supermarket. Tetapi jika Anda ingin memiliki bagian kecil dari perusahaan publik yang terdaftar d

-

11 Dana Indeks Terbaik untuk Dibeli Hari Ini

Gambar Getty Meninggalnya pendiri Vanguard John Bogle baru-baru ini merupakan kerugian besar bagi dunia investasi. Bogle bertanggung jawab untuk memperkenalkan investasi indeks ke industri dana, dan

-

Chase Freedom Flex vs. Freedom Unlimited

Millennial Money telah bermitra dengan CardRatings dan creditcards.com untuk cakupan produk kartu kredit kami. Uang Milenial, CardRatings dan creditcards.com dapat menerima komisi dari penerbit kartu.

-

401k vs 403(b):Persamaan dan Perbedaan

Ada banyak kendaraan tabungan pensiun yang berbeda untuk dipilih, tetapi beberapa kendaraan yang paling kuat dan umum disediakan oleh majikan, seperti 401k dan 403(b) rencana. Anda mungkin bertanya-

Tabungan

- Kredit buruk mungkin membuat pernikahan gagal

- Tirani kompleks industri 401(k)

- Modal Tingkat 1

- 5 istilah rekening tabungan yang harus Anda ketahui

- Survei:Lebih dari separuh orang Amerika tidak dapat menutupi pengeluaran selama tiga bulan dengan dana darurat

- Uang Milenial:Gerakan cerdas saat uang tunai lebih ketat dari waktu

-

Cara Menemukan Daftar MLS

Cara Menemukan Daftar MLS Ketika sebuah rumah, kondominium atau apartemen dijual di pasar, itu diposting di Multiple Listing Service (MLS) dan diberi nomor MLS. Menggunakan nomor MLS, profesional real estat dan konsumen dapat ...

-

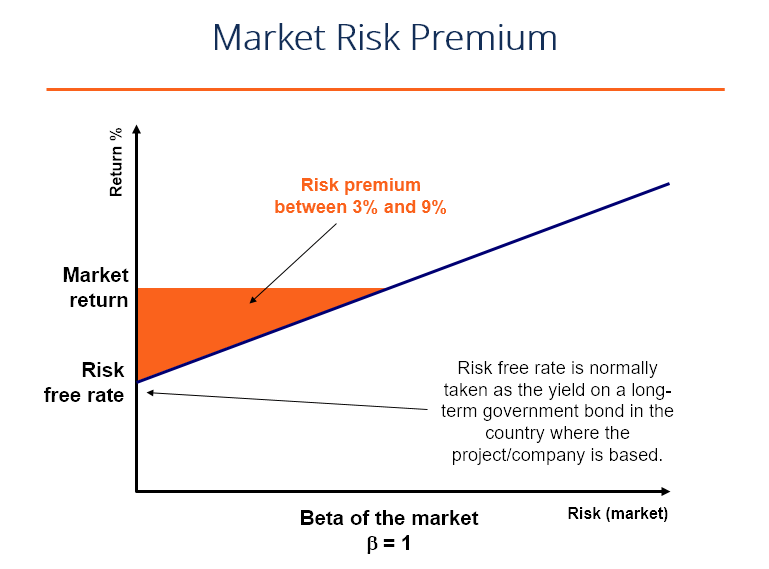

Apa itu Premi Risiko Pasar?

Apa itu Premi Risiko Pasar? Premi risiko pasar adalah pengembalian tambahan yang akan diterima (atau diharapkan diterima) oleh investor dari memegang portofolio pasar berisiko alih-alih aset bebas risiko. Premi risiko pasar ad...

-

Definisi Tarif Asuransi

Definisi Tarif Asuransi Tarif asuransi adalah frasa umum yang digunakan dalam percakapan biasa yang lebih sering disebut sebagai premi asuransi oleh penyedia. Ini adalah harga yang harus dibayar pembeli untuk memperoleh seju...

-

Cara Membeli Biskuit Emas

Cara Membeli Biskuit Emas Kecil, batangan datar dari emas yang dicap sering disebut sebagai biskuit emas. Ketika seseorang biasanya berpikir tentang sebatang emas, seseorang biasanya memvisualisasikan emas dalam bentuk batu b...