Survei:Hampir sepertiga orang Amerika berurusan dengan pendapatan yang lebih rendah karena wabah virus corona

Krisis virus corona berdampak besar pada kehidupan finansial orang Amerika, meskipun banyak upaya untuk mengurangi pengeluaran.

Sejak wabah dimulai, 30 persen responden mengatakan pernah mengalami penurunan pendapatan rumah tangga, menurut survei Bankrate baru. Sekitar 1 dari 5 pekerja telah melamar pengangguran sejak 13 Maret, dan tingkat pengangguran melonjak menjadi 14,7 persen di bulan April. Di bawah perintah pemerintah, banyak bisnis yang tidak penting terpaksa tutup. Dikhawatirkan sebagian besar dari mereka tidak akan pernah dibuka kembali, mengurangi harapan pemulihan ekonomi yang cepat.

“Pandemi memperdalam kesulitan keuangan bagi jutaan orang Amerika, ” kata Greg McBride, CFA dan kepala analis keuangan Bankrate. “Hampir sepertiga rumah tangga melaporkan pendapatan yang lebih rendah sejak awal pandemi, dengan setengah dari rumah tangga yang sama sekarang memiliki lebih banyak hutang dan mereka tiga kali lebih mungkin melihat tabungan darurat mereka juga menurun.”

Bankrate bertanya 2, 653 orang Amerika tentang hutang mereka (hipotek, mobil, kartu kredit, pinjaman pribadi dan pinjaman mahasiswa), tabungan darurat dan pendapatan rumah tangga. Di bawah ini adalah temuan utama dari survei.

Takeaway utama:

- Sekitar 30 persen orang Amerika telah melaporkan penurunan pendapatan, sementara hanya 12 persen yang mengatakan mereka telah melihat peningkatan sejak wabah COVID-19 dimulai.

- Hampir satu dari lima responden mengatakan tabungan darurat mereka turun.

- Sekitar 16 persen orang Amerika telah meningkatkan utang mereka.

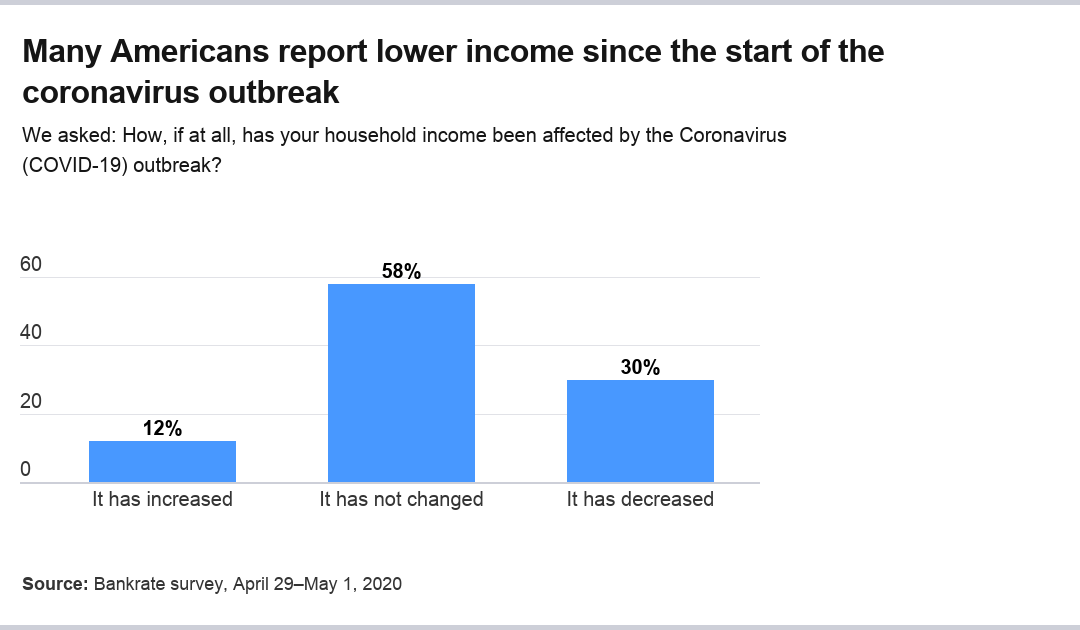

Sebagian besar orang Amerika melihat pendapatan yang lebih rendah

Sekitar dua bulan setelah krisis virus corona, Orang Amerika benar-benar merasakan efeknya pada pendapatan mereka. Sekitar 30 persen responden mengatakan pendapatan mereka menurun sejak krisis dimulai. sementara 58 persen mengatakan krisis tidak mempengaruhi pendapatan mereka. Heran, 12 persen mengatakan pendapatan mereka meningkat.

“Warisan finansial dari pandemi ini akan meningkatkan pengangguran, pendapatan rumah tangga berkurang, lebih banyak hutang dan bahkan lebih sedikit tabungan, ” kata McBride.

Krisis mempengaruhi semua kelompok umur yang disurvei, dengan setiap generasi lebih cenderung melaporkan penurunan pendapatan daripada peningkatan. Pekerja yang lebih muda lebih mungkin mengalami penurunan pendapatan daripada generasi yang lebih tua.

- Hampir 43 persen Generasi Z (usia 18-23) mengalami penurunan pendapatan, terhadap 10 persen yang melihat peningkatan.

- Lebih dari 32 persen milenium (usia 24-39) mengalami penurunan pendapatan, terhadap 18 persen dengan kenaikan.

- Sekitar 35 persen Generasi X (usia 40-55) mengalami penurunan pendapatan, dibandingkan dengan 8 persen yang mengalami keuntungan.

- Sekitar 25 persen boomer (usia 56-74) mengalami penurunan pendapatan, dibandingkan dengan 9 persen dengan peningkatan.

- Sekitar 13 persen dari Generasi Pendiam (usia 75+) mengalami penurunan pendapatan, terhadap sekitar 7 persen dengan kenaikan.

Untuk banyak orang, tunjangan pengangguran tidak mulai menggantikan upah yang hilang.

Usia juga dikaitkan dengan kemungkinan tidak ada perubahan pendapatan yang lebih tinggi. Lebih dari 47 persen Generasi Z melaporkan bahwa pendapatan mereka tetap sama, dibandingkan dengan milenial (49 persen), Generasi X (57 persen), boomer (66 persen) dan Generasi Diam (80 persen).

Namun, krisis tampaknya memukul kelompok pendapatan pada tingkat yang sebagian besar sama. Kemungkinan perubahan pendapatan – baik naik atau turun – sedikit berbeda di antara kelompok pendapatan, berkisar antara 56 dan 59 persen.

Banyak orang Amerika tampaknya menggunakan pendapatan yang lebih tinggi untuk meningkatkan tabungan darurat mereka. Dari mereka yang berpenghasilan lebih, 48 persen telah meningkatkan tabungan mereka. Bahkan mereka dengan pendapatan yang sama telah meningkatkan dana darurat mereka, dengan sekitar 18 persen melaporkan lebih banyak penghematan. Dan di antara mereka yang pendapatannya menurun, 9 persen berhasil menabung lebih banyak.

Heran, perubahan pendapatan tampaknya tidak berdampak banyak pada beban utang.

- Hampir 32 persen dari mereka yang berpenghasilan lebih tinggi melaporkan memiliki utang yang meningkat, sementara hanya 14 persen dari kelompok ini yang mengurangi utang mereka. Sekitar 15 persen tidak memiliki utang dulu atau sekarang.

- Lebih dari 7 persen dari mereka dengan pendapatan yang sama melaporkan peningkatan utang, sementara 13 persen mengatakan mereka telah mengurangi utang mereka. Hampir 24 persen melaporkan tidak ada utang dulu atau sekarang.

- Bagi mereka yang berpenghasilan rendah, sekitar 26 persen telah mengambil lebih banyak utang, sementara 8 persen memiliki lebih sedikit utang, dan 20 persen melaporkan tidak ada utang dulu atau sekarang.

Jadi, sementara pendapatan yang lebih tinggi selama krisis dikaitkan dengan tabungan darurat yang lebih tinggi, itu juga terkait dengan memiliki lebih banyak hutang.

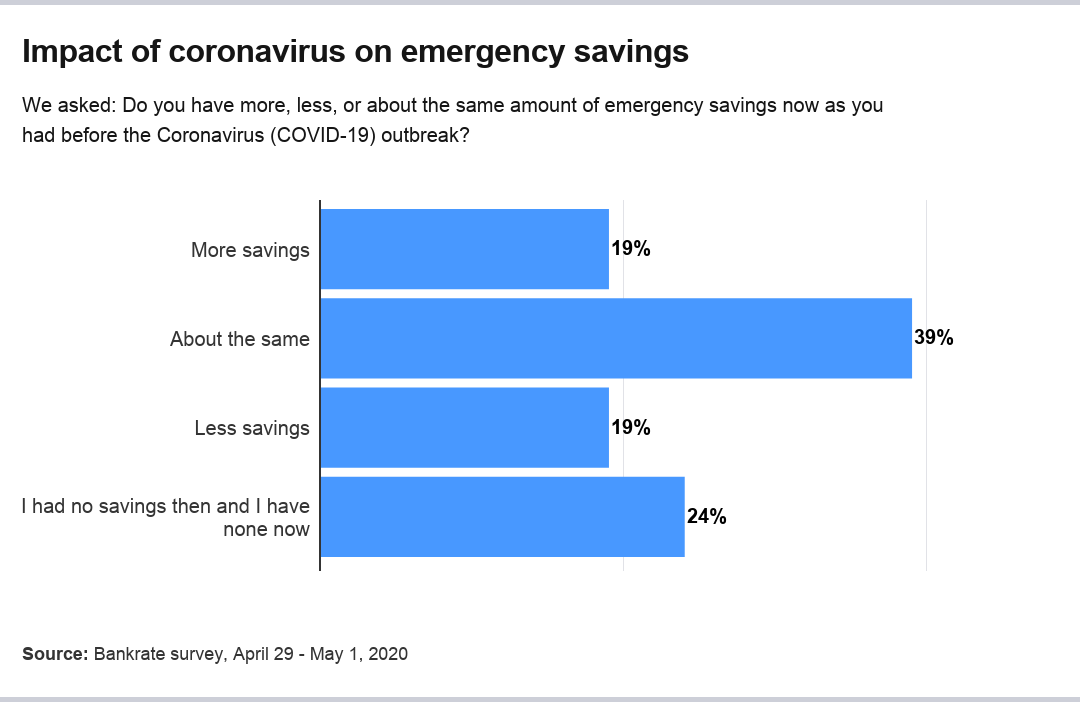

Tabungan darurat naik dan turun, tergantung grupnya

Orang Amerika memiliki tanggapan yang bervariasi sehubungan dengan tabungan darurat mereka. Keseluruhan, 19 persen responden mengatakan mereka memiliki lebih banyak tabungan sekarang daripada sebelum krisis, 19 persen memiliki kurang dan 39 persen memiliki hampir sama. Hampir 24 persen mengatakan mereka tidak memiliki tabungan sebelum wabah atau tidak ada saat ini. Rekening tabungan dengan hasil tertinggi biasanya ditemukan secara online.

Hampir 20 persen rumah tangga dengan tabungan darurat telah menambah utang sejak krisis dimulai, dibandingkan dengan 31 persen dari mereka yang memiliki tabungan lebih sedikit sejak wabah dimulai.

Rumah tangga dengan peningkatan tabungan darurat lebih dari tiga kali lebih mungkin untuk melunasi hutang dibandingkan dengan penurunan tabungan darurat (22 persen menjadi 7 persen).

Penghematan darurat menurut kelompok umur terkadang berbeda secara signifikan. Milenial adalah kelompok usia yang paling mungkin untuk menabung lebih banyak yaitu 24 persen, terhadap 17 persen dari kelompok ini dengan tabungan menurun. Hanya Generasi Diam yang kemungkinannya lebih kecil, sebesar 11 persen, untuk melaporkan penghematan yang lebih rendah.

Inilah bagaimana tabungan darurat di kelompok usia lain berubah:

- Di Generasi Z, 17 persen responden menabung lebih banyak, sementara 20 persen menabung lebih sedikit.

- Pada Generasi X, 19 persen lebih hemat, melawan 21 persen yang menghemat lebih sedikit.

- Di antara boomer, 14 persen meningkatkan tabungan mereka, sementara 20 persen mengalami penurunan tabungan.

- Di antara Generasi Pendiam, 16 persen meningkatkan tabungan mereka, sementara 11 persen melihat tabungan darurat mereka turun.

Milenial dan Generasi Pendiam adalah satu-satunya kelompok usia yang lebih mungkin mengalami peningkatan tabungan darurat daripada penurunan tabungan.

Generasi Z (35 persen) dan Generasi X (27 persen) adalah kelompok usia yang paling mungkin melaporkan tidak ada tabungan darurat sebelum krisis atau sekarang.

Peningkatan tabungan darurat meningkat secara konsisten dengan pendapatan yang lebih tinggi.

- Lebih dari 13 persen dari mereka yang berpenghasilan kurang dari $30, 000 melaporkan peningkatan tabungan.

- Sekitar 20 persen dari mereka yang berpenghasilan antara $30, 000 dan $49, 999 melaporkan lebih banyak penghematan.

- Hampir 21 persen dari mereka yang berpenghasilan antara $50, 000 dan $79, 999 mengatakan tabungan darurat mereka telah tumbuh.

- Lebih dari 27 persen dari mereka yang berpenghasilan lebih dari $80, 000 mengatakan tabungan telah meningkat.

Heran, kelompok pendapatan yang paling mungkin mengalami penurunan tabungan darurat bukanlah kelompok pendapatan terendah, melainkan mereka yang berpenghasilan antara $30, 000 dan $49, 999 setiap tahun.

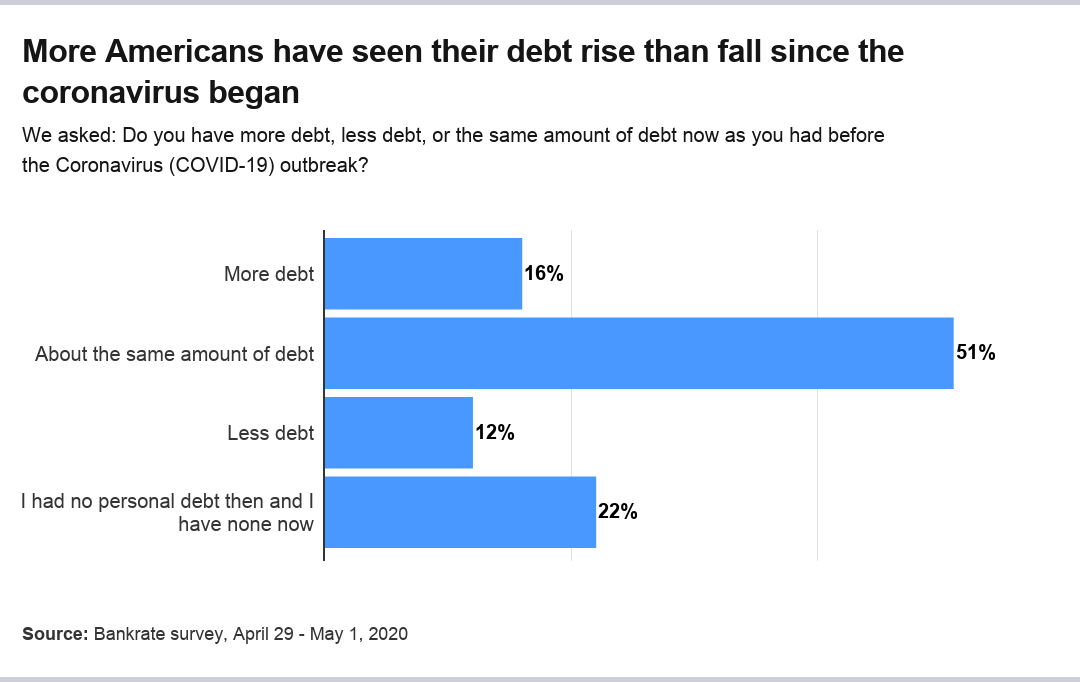

Utang telah meningkat bagi banyak orang Amerika

Keseluruhan, sejak pandemi dimulai, 16 persen orang Amerika mengatakan mereka memiliki lebih banyak hutang sekarang daripada sebelumnya. Sekitar 12 persen memiliki lebih sedikit utang dan 51 persen memiliki utang yang hampir sama. Hampir 22 persen mengatakan mereka tidak memiliki utang sebelumnya dan tidak memilikinya sekarang.

Rumah tangga yang memiliki utang meningkat sejak wabah cenderung memiliki lebih sedikit tabungan darurat (36 persen) sekarang daripada lebih banyak tabungan (24 persen). Mereka yang memiliki lebih sedikit utang memiliki kemungkinan tiga kali lebih besar untuk meningkatkan tabungan darurat (36 persen) daripada memiliki lebih sedikit tabungan darurat (11 persen).

Usia 55 adalah titik istirahat dalam kecenderungan ke arah utang lebih atau kurang sejak wabah. Kelompok yang lebih muda (Generasi Z, milenium, Generasi X) lebih cenderung meningkatkan beban utang, sementara yang lebih tua seimbang antara memiliki lebih banyak atau lebih sedikit hutang (boomer yang lebih muda) dan memiliki lebih sedikit hutang (boomer yang lebih tua dan Generasi Diam).

Kecenderungan peningkatan utang tidak berbeda secara material dengan pendapatan, sedangkan kecenderungan untuk melunasi utang memang meningkat seiring dengan meningkatnya pendapatan.

Di antara 2, 082 rumah tangga yang terlilit hutang, berikut adalah bagaimana itu dirinci berdasarkan jenis pinjaman:

Hutang hipotek

Hutang hipotek tidak berubah secara substansial sejak krisis dimulai:

- Sekitar 6 persen responden memiliki lebih banyak utang.

- Lebih dari 10 persen memiliki lebih sedikit utang.

- Lebih dari 34 persen memiliki utang yang hampir sama.

- Hampir 50 persen melaporkan tidak memiliki utang hipotek.

Hanya sebagian kecil milenial dan Generasi X yang memiliki utang hipotek, sementara lebih dari setengah boomer (51 persen), Generasi Sunyi (53 persen) dan Generasi Z (63 persen) tidak memiliki utang KPR.

Kecenderungan untuk meningkatkan utang hipotek sejak wabah lebih tinggi di antara Generasi Z (14 persen) dan milenium (10 persen) daripada kelompok usia yang lebih tua.

Meskipun tidak ada perbedaan material antara kelompok pendapatan dalam hal peningkatan utang hipotek, kemungkinan untuk mengurangi utang hipotek meningkat seiring dengan meningkatnya pendapatan.

Hutang otomatis

Hutang pinjaman mobil tetap sama seperti sebelum krisis:

- Hampir 6 persen responden mengatakan mereka memiliki lebih banyak utang mobil.

- Sekitar 12 persen memiliki lebih sedikit utang.

- Hampir 31 persen mengatakan utang mereka hampir sama.

- Hampir 52 persen mengatakan tidak atau tidak memiliki utang.

Hanya sebagian kecil milenium dan Generasi X yang melaporkan memiliki utang mobil, sementara lebih dari setengah Generasi Z, boomer, dan Silent Generation tidak memiliki auto debt.

Kecenderungan peningkatan utang mobil tidak berbeda secara material antar kelompok pendapatan. Namun, berpenghasilan tertinggi ($80, 000 setahun atau lebih) dua kali lebih mungkin untuk mengurangi utang pinjaman mobil mereka sejak wabah dibandingkan dengan mereka yang berpenghasilan $30, 000 setahun atau kurang (16 persen berbanding 8 persen).

Hutang kartu kredit

Utang kartu kredit telah berayun lebih tinggi dan lebih rendah sejak krisis dimulai:

- Sekitar 17 persen responden mengatakan mereka memiliki lebih banyak utang kartu kredit.

- Hampir 18 persen mengatakan mereka memiliki lebih sedikit utang kartu kredit.

- Hampir 44 persen melaporkan memiliki jumlah utang yang hampir sama.

- Lebih dari 21 persen melaporkan bahwa mereka tidak memiliki hutang kartu.

Mayoritas dari semua generasi memiliki hutang kartu kredit. Generasi muda cenderung memiliki hutang yang meningkat, sementara generasi yang lebih tua cenderung mengurangi hutang.

Kecenderungan untuk memiliki lebih banyak hutang kartu kredit sejak wabah hanya sedikit lebih tinggi untuk rumah tangga dengan pendapatan di bawah $50, 000 per tahun daripada mereka yang berpenghasilan di atas tingkat itu. Kecenderungan untuk memiliki lebih sedikit hutang kartu kredit sekarang hanya sedikit lebih tinggi untuk rumah tangga dengan pendapatan $50, 000 per tahun atau lebih.

Hutang pinjaman pribadi

Utang pinjaman pribadi tetap sama seperti sebelum krisis virus corona:

- Sekitar 8 persen melaporkan bahwa mereka memiliki lebih banyak utang pinjaman pribadi.

- Hampir 9 persen mengatakan mereka memiliki lebih sedikit utang.

- Lebih dari 20 persen memiliki utang yang sama.

- Lebih dari 63 persen melaporkan tidak ada utang pinjaman pribadi.

Lebih dari 50 persen, Milenial melaporkan tingkat utang pinjaman pribadi tertinggi, sedangkan sebagian besar kelompok lain tidak, termasuk Generasi Z (62 persen), Generasi X (65 persen), boomer (71 persen) dan Generasi Diam (78 persen).

Hutang pinjaman mahasiswa

Hutang pinjaman pelajar tetap serupa dengan sebelum krisis virus corona:

- Lebih dari 5 persen responden mengatakan mereka memiliki lebih banyak hutang pinjaman mahasiswa.

- Lebih dari 4 persen melaporkan memiliki lebih sedikit hutang pinjaman mahasiswa.

- Hampir 22 persen mengatakan mereka memiliki utang yang hampir sama.

- Sekitar 69 persen mengatakan mereka tidak memiliki hutang pinjaman mahasiswa.

Generasi Z (72 persen) dan milenial (52 persen) melaporkan tingkat utang pinjaman pelajar tertinggi, sedangkan sebagian besar Generasi X (71 persen), boomer (89 persen) dan Generasi Diam (96 persen) tidak melaporkan utang semacam itu.

Metodologi

Studi ini dilakukan untuk Bankrate melalui wawancara online oleh YouGov. Wawancara dilakukan dari tanggal 29 April – 1 Mei, 2020 di antara sampel 2, 653 orang dewasa. Data ditimbang dan dimaksudkan untuk mewakili semua orang dewasa AS, dan oleh karena itu tunduk pada kesalahan statistik yang biasanya terkait dengan informasi berbasis sampel.

-

8 Mantra Pagi yang Akan Membantu Menjaga Keuangan Anda Tetap Pada Jalurnya

Mantra adalah salah satu bagian dari praktik meditasi tradisional, dan mereka adalah bagian penting. Menggunakan mantra tampaknya membuat fungsi sistem saraf fisik Anda lebih baik. Mereka juga merupak

-

Tempat Menemukan Produk yang Dihentikan

Wanita berbelanja di laptop. Produsen tidak membuat kemajuan dengan berdiri diam, dan beberapa inovasi mereka dapat memengaruhi barang yang Anda beli. Mereka mungkin menghentikan produk favorit Anda

-

35+ Pekerjaan Online yang Sah untuk Menghasilkan Uang dengan Mudah di tahun 2021

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Jika Anda bersedia melakukan sedikit usaha untuk mencari pekerjaan, mempe

-

Haruskah Anda Mengambil Pinjaman Pribadi untuk Membayar Hutang Kartu Kredit?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

Tabungan

- 6 cara untuk menghemat belanja kembali ke sekolah

- Tarif rekening tabungan USAA Bank

- Tarif rekening tabungan Marcus by Goldman Sachs

- Di sinilah tempat untuk menyimpan uang Anda setelah mencapai tujuan dana darurat Anda

- 7 cara melunasi pengeluaran yang tidak direncanakan

- Pengeluaran Besar Mana yang Harus Saya Potong Pertama – Perumahan,

-

Bagaimana Saya Bisa Mendapatkan Pinjaman Payday Kedua?

Bagaimana Saya Bisa Mendapatkan Pinjaman Payday Kedua? Seorang pria mengambil uang dari pemberi pinjaman wanita. Pinjaman hari gajian adalah pilihan ketika Anda kekurangan uang tunai dan hari gajian tidak berminggu-minggu. Pinjaman bayaran adalah pinjama...

-

Inilah Berapa Biaya Penipuan Sewa Kami

Inilah Berapa Biaya Penipuan Sewa Kami Kredit Gambar:@jesslowcher/Twenty20 Setiap orang membutuhkan tempat tinggal. Ketika Anda adalah anak muda yang kekurangan uang, terkadang hidup Anda mulai terasa seperti pelabuhan mana pun dalam bada...

-

Tanggung Jawab Sosial Perusahaan:Apakah Perusahaan Memiliki Jiwa?

Tanggung Jawab Sosial Perusahaan:Apakah Perusahaan Memiliki Jiwa? Oleh Bill Novelli Kritik paling keras terhadap tanggung jawab sosial perusahaan adalah bahwa perusahaan pada dasarnya tidak bermoral, atau lebih tepatnya amoral. Dikatakan bahwa uang mengalahkan se...

-

Pengertian Bursa Efek Wajib

Pengertian Bursa Efek Wajib Manajemen perusahaan dapat memaksa konversi saham preferen wajib yang dapat dikonversi menjadi saham biasa. Pertukaran saham wajib adalah aksi korporasi di mana pemegang satu kelas saham perusahaan d...