Bagaimana cara menghemat uang di usia 20-an

Ada perbedaan besar antara menjadi 29 dan 22.

Tetapi apa yang dapat disepakati oleh kebanyakan orang berusia 20-an adalah bahwa mereka sedang melalui masa transisi. Apakah Anda sedang bersiap untuk meninggalkan perguruan tinggi dan memasuki dunia nyata, Anda membeli rumah pertama Anda atau Anda sedang bersiap-siap untuk menikah, hal yang paling konstan dalam hidup Anda mungkin adalah perubahan.

Dengan begitu banyak aspek kehidupan Anda yang berubah-ubah, menyimpan uang dan mencapai segala bentuk stabilitas keuangan mungkin tampak mustahil. Tetapi ketika Anda memiliki tujuan yang jelas dalam pikiran, aplikasi atau alat digital yang Anda inginkan dan disiplin diri, Anda dapat berhasil menyisihkan uang untuk masa depan.

Inilah yang harus dilakukan jika Anda membutuhkan bantuan untuk menghemat uang di usia 20-an.

Buat anggaran

Sebuah bangunan tidak dapat dibangun tanpa cetak biru. Di jalan yang sama, Anda tidak dapat berharap untuk mengelola keuangan Anda dengan baik atau mencapai tujuan apa pun tanpa rencana. Dengan membuat anggaran, Anda akan memiliki gambaran yang jelas tentang berapa banyak uang yang masuk dan berapa banyak yang keluar (dan untuk apa Anda membelanjakannya).

Kunci untuk membuat anggaran yang dapat Anda patuhi adalah memastikannya realistis. Itu perlu memperhitungkan semua pengeluaran rutin Anda. Itu juga perlu menunjukkan berapa banyak uang yang Anda hemat.

Untuk menjadi penabung yang efektif, menyisihkan uang harus menjadi sesuatu yang Anda rencanakan untuk dilakukan sebelumnya — sesuatu yang Anda berikan ruang sesuai anggaran Anda. Anda tidak akan jauh dalam hal menghemat uang jika Anda tidak merencanakan ke depan atau Anda hanya menyimpan apa pun yang tidak Anda belanjakan di akhir bulan.

“Tidak bisa, 'Ini anggarannya dan yang tersisa adalah tabungan, '” kata John Crumrine, pendiri dan pengelola Brunswick Financial, sebuah perusahaan yang berbasis di Shallotte, Karolina utara. “Penghematan idealnya tepat di bawah pembayaran sewa dan pembayaran mobil sebagai item baris berikutnya dalam anggaran.”

Anggaran Anda harus mempertimbangkan tujuan penghematan Anda yang paling penting, juga. Dengan cara itu, Anda siap untuk mengambil liburan musim panas berikutnya atau mengeluarkan uang, jika diperlukan, untuk keadaan darurat.

Bayar pinjaman mahasiswa untuk menghindari bunga

Banyak orang berusia 20-an terbebani oleh hutang pelajar. Jadi secara alami, menghemat uang bukanlah sesuatu yang dapat dilakukan secara efektif tanpa mengatasi rintangan ini. Bahkan jika sebagian besar uang yang akan Anda hemat digunakan untuk layanan pinjaman pelajar Anda, menabung bahkan sedikit dari penghasilan Anda lebih baik daripada tidak menabung sama sekali.

Melunasi hutang pelajar akan meningkatkan jumlah uang yang dapat Anda setorkan ke rekening tabungan Anda. Dan semakin cepat Anda melunasi pinjaman Anda, semakin sedikit uang yang akan Anda keluarkan dalam bentuk bunga.

Jika Anda kewalahan dengan besarnya pembayaran pinjaman bulanan Anda, angkat bicara. Pakar tabungan konsumen Andrea Woroch merekomendasikan untuk menghubungi penyedia pinjaman pelajar Anda dan menanyakan apakah Anda memenuhi syarat untuk penundaan kesulitan keuangan atau rencana pembayaran yang berbeda.

“Jangan mengabaikan hutang – ini bisa menghancurkan nilai kredit dan menyebabkan masalah di masa depan ketika mencoba mendapatkan pinjaman pribadi untuk bisnis atau hipotek, kata Woroch.

Jika Anda memiliki banyak pinjaman dan Anda kesulitan memutuskan mana yang harus dilunasi terlebih dahulu, pertimbangkan metode pelunasan utang longsor, kata Misty Lynch, penasihat keuangan perilaku dan perencana keuangan bersertifikat di Twine. Melunasi utang berbunga tinggi terlebih dahulu akan menghemat uang Anda paling banyak, dia berkata.

Otomatiskan tabungan Anda

Jika menabung adalah sesuatu yang Anda perjuangkan untuk menjadi kebiasaan, mengotomatisasi tabungan Anda adalah langkah yang baik untuk dilakukan. Sebagai siswa atau seseorang yang mencoba menaiki tangga di tempat kerja, Anda mungkin memiliki daftar panjang tugas yang harus diselesaikan. Apalagi jika Anda termasuk orang yang sudah membayar tagihan secara otomatis, Anda mungkin juga mengubah menabung menjadi sesuatu yang tidak perlu Anda pikirkan secara sadar.

Ada banyak cara untuk mengotomatisasi tabungan Anda. Perubahan yang mudah dilakukan adalah meminta sebagian dari gaji Anda dialihkan ke rekening tabungan hasil tinggi. Mencegah diri Anda dari menyentuh uang yang Anda rencanakan untuk dihemat dapat membuat perbedaan besar, kata Crumrine.

Memanfaatkan aplikasi yang secara otomatis menyapu uang Anda ke dalam tabungan dapat membantu, juga. Membelitkan, Misalnya, dapat membantu Anda memprioritaskan sasaran dan memberikan gambaran tentang berapa banyak yang harus Anda hemat untuk mencapainya, kata Lynch.

“Teknologi telah membuat otomatisasi tabungan Anda lebih mudah dari sebelumnya, Lynch menambahkan. “Aplikasi tabungan dan investasi seperti Twine, Misalnya, tidak hanya membantu Anda menentukan tujuan keuangan Anda, tetapi ini membantu Anda untuk tetap berada di jalur yang tepat untuk mencapai tujuan tersebut dalam kerangka waktu yang realistis.”

Temukan sumber penghasilan baru

Memiliki sejumlah uang untuk ditabung setiap kali Anda melakukan pembelian terdengar luar biasa. Tetapi jika Anda memiliki tujuan besar — seperti menabung untuk kendaraan baru — menyisihkan $2 sekaligus tidak akan menguranginya. Dalam beberapa kasus, Anda harus melakukan pengorbanan finansial yang lebih besar dan memangkas biaya.

Pilihan lain adalah menemukan aliran pendapatan lain, seperti usaha sampingan. Menjadi kreatif. Ada banyak sekali pekerjaan sambilan yang bisa Anda lakukan, dan Anda mungkin mendapatkan kesempatan untuk menggunakan pertunjukan sampingan Anda untuk membangun keterampilan atau membawa karier Anda ke arah yang berbeda.

“Jika Anda tidak ingin berkomitmen pada pertunjukan ritel paruh waktu dan meninggalkan malam dan akhir pekan, Anda dapat menemukan pekerjaan sampingan yang lebih fleksibel, seperti anjing duduk, kata Woroch. “Situs seperti Rover.com mengatakan Anda dapat menghasilkan hingga $1, 000 sebulan hanya dengan menyambut hewan peliharaan orang lain ke rumah Anda. Sebaliknya, pikirkan tentang menjadi pengemudi rideshare pada siang atau malam Anda tidak memiliki apa pun untuk meningkatkan tabungan Anda untuk membayar utang lebih cepat.

Simpan uang muka untuk rumah baru

Membeli rumah adalah usaha besar, dan itu bukan keputusan yang harus dianggap enteng.

Jika Anda siap untuk menempati rumah impian Anda, pastikan Anda siap secara finansial. Setelah Anda memutuskan untuk membeli daripada menyewa, mulai menabung untuk uang muka rumah Anda.

Tinggal bersama teman sekamar bisa menjadi cara yang baik untuk mulai menabung untuk rumah. Itulah yang sudah dilakukan oleh banyak orang berusia 20-an di kota-kota besar seperti New York dan Washington. Cari tahu apakah Anda dapat memenuhi syarat untuk mendapatkan pinjaman yang membutuhkan uang muka yang lebih rendah, seperti hipotek yang didukung oleh Administrasi Perumahan Federal.

Bayar hutang dan tingkatkan skor kredit Anda sehingga Anda dapat memenuhi syarat untuk mendapatkan tarif hipotek terbaik. Dan lakukan perhitungan agar Anda siap membayar biaya lain yang terkait dengan memiliki rumah, Woroch mengatakan, seperti biaya pemeliharaan.

Mulai berinvestasi

Jika Anda berada pada titik di mana Anda siap untuk mulai berinvestasi, para ahli menyarankan untuk memulai dari yang sederhana. Tentukan profil risiko Anda dan cari tahu pilihan investasi Anda berdasarkan jumlah risiko yang Anda rasa nyaman untuk diambil. Lakukan riset Anda dan pertimbangkan untuk berbicara dengan penasihat keuangan khusus yang dapat memandu Anda ke arah yang benar.

Berusahalah untuk membuat portofolio yang terdiversifikasi untuk mengurangi eksposur Anda terhadap risiko. Pertimbangkan untuk menggunakan aplikasi investasi mikro jika Anda tertarik untuk mengujinya sebagai investor baru. Dan perlu diingat bahwa Anda tidak boleh menyimpan semua uang Anda secara tunai.

“Jika Anda berpikir untuk membeli mobil dalam setahun, sangat masuk akal untuk mendapatkan uang tunai. Jika Anda berpikir untuk kembali ke sekolah pascasarjana dalam satu atau dua tahun, masuk akal untuk memilikinya dalam bentuk tunai. Lebih dari itu, tidak, ” kata Crumrine. “Uang tunai benar-benar tidak akan memungkinkan pertumbuhan apa pun. Paling-paling itu akan mengikuti inflasi. ”

Jika Anda ingin membuka akun pialang, baca ulasan pialang Bankrate untuk menemukan pialang yang paling sesuai dengan kebutuhan Anda.

Mulailah berpikir tentang pensiun

Pensiun mungkin 40 tahun lagi, tapi tidak ada salahnya untuk mulai berpikir jangka panjang. Bahkan jika Anda tidak mampu menabung banyak untuk masa pensiun, setidaknya simpan cukup untuk mendapatkan kecocokan perusahaan Anda.

“Manfaatkan ini — ini uang gratis — dan uang yang Anda sisihkan sekarang untuk pensiun berarti Anda harus menyisihkan lebih sedikit nanti untuk pensiun dengan penghasilan yang sehat, kata Woroch.

Pertimbangkan untuk membuka Roth IRA jika Anda tidak memiliki akses ke akun 401(k) di tempat kerja. Kemungkinannya adalah, karena Anda sedang mempersiapkan pensiun di usia 20-an, Anda masih berada dalam kelompok pendapatan yang cukup rendah untuk memenuhi syarat untuk jenis akun ini.

“Keuntungan pajak dari akun ini adalah Anda dapat mengambil distribusi yang memenuhi syarat dan tidak membayar pajak atas pertumbuhan, "Kata Lynch. “Jika Anda memiliki waktu yang lama sebelum pensiun, itu bisa berarti pertumbuhan senilai puluhan tahun, Anda tidak perlu membayar pajak di masa depan.”

-

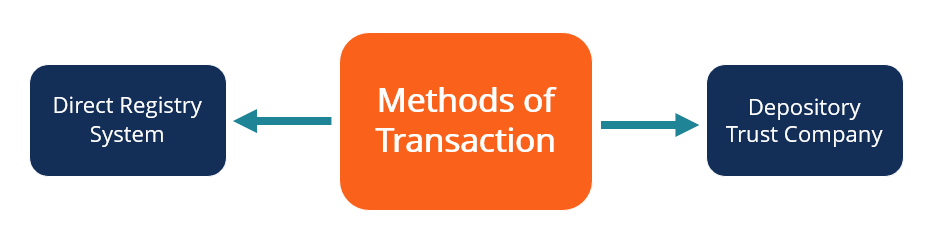

Apa itu Deposit di Kustodian?

Penyetoran di kustodian adalah metode elektronik yang melibatkan transfer saham baru atau surat saham ke dan dari Perusahaan Perwalian Penyimpanan (DTC) melalui layanan di titik distribusi yang disebu

-

Apakah Obligasi Anda Melakukan Pekerjaan Mereka untuk Telur Sarang Anda?

Nicolas Hansen (Nicolas Hansen (Fotografer) - [Tidak Ada] Sekarang setelah debu mereda pada kekacauan pasar kuartal keempat 2018, saatnya bagi investor berpenghasilan tetap untuk meninjau tayangan u

-

Presiden mana yang membawa kinerja pasar saham terbaik?

Evan El-Amin/Shutterstock.com Presiden Harry Truman terkenal memiliki tanda di mejanya yang bertuliskan The Buck Stops Here. Jika itu masalahnya ketika datang ke pasar saham, wajar untuk bertanya-

-

Bagaimana Menjadi Minimalis Dengan Uang Anda

Minimalisme adalah cara hidup yang berpusat pada menemukan kepuasan dengan lebih sedikit . Menjadi seorang minimalis dapat memberikan banyak manfaat bagi banyak aspek kehidupan Anda, termasuk keuang

Tabungan

-

Cara Kerja PMI (Dijelaskan Asuransi Hipotek Pribadi)

Cara Kerja PMI (Dijelaskan Asuransi Hipotek Pribadi) Mempersiapkan untuk menjadi pemilik rumah adalah tonggak keuangan yang menarik, tetapi proses pembelian rumah penuh dengan bola kurva dan proses kompleks yang dapat menjadikannya prestasi yang menanta...

-

Cara Mentransfer Judul Trailer Camper

Cara Mentransfer Judul Trailer Camper Baik Anda membeli trailer kemping baru dari dealer lokal atau bekas dari penjual swasta, Anda harus mengikuti persyaratan negara bagian Anda untuk mentransfer kepemilikan dan pendaftaran atas nama And...

-

Pengantar Teori Pasar Lelang

Pengantar Teori Pasar Lelang Apa itu Teori Lelang Pasar? Teori pasar lelang adalah kerangka kerja yang dipopulerkan oleh J. Peter Steidlmayer pada 1980-an untuk memahami mengapa pasar bergerak seperti itu. Sederhananya, ini ada...

-

Cara Menulis Cek yang Benar

Cara Menulis Cek yang Benar Tulis cek Anda dengan cara yang benar untuk menghindari kecelakaan. Menulis cek adalah kejahatan yang diperlukan ketika Anda perlu membayar tagihan Anda. Anda perlu menulis dengan jelas untuk siapa u...