Survei:Hampir 4 dari 10 orang Amerika akan meminjam uang untuk menutupi keadaan darurat $1K

Banyak dari kita akan berada dalam masalah jika kita harus membayar tagihan untuk pengeluaran yang tidak direncanakan.

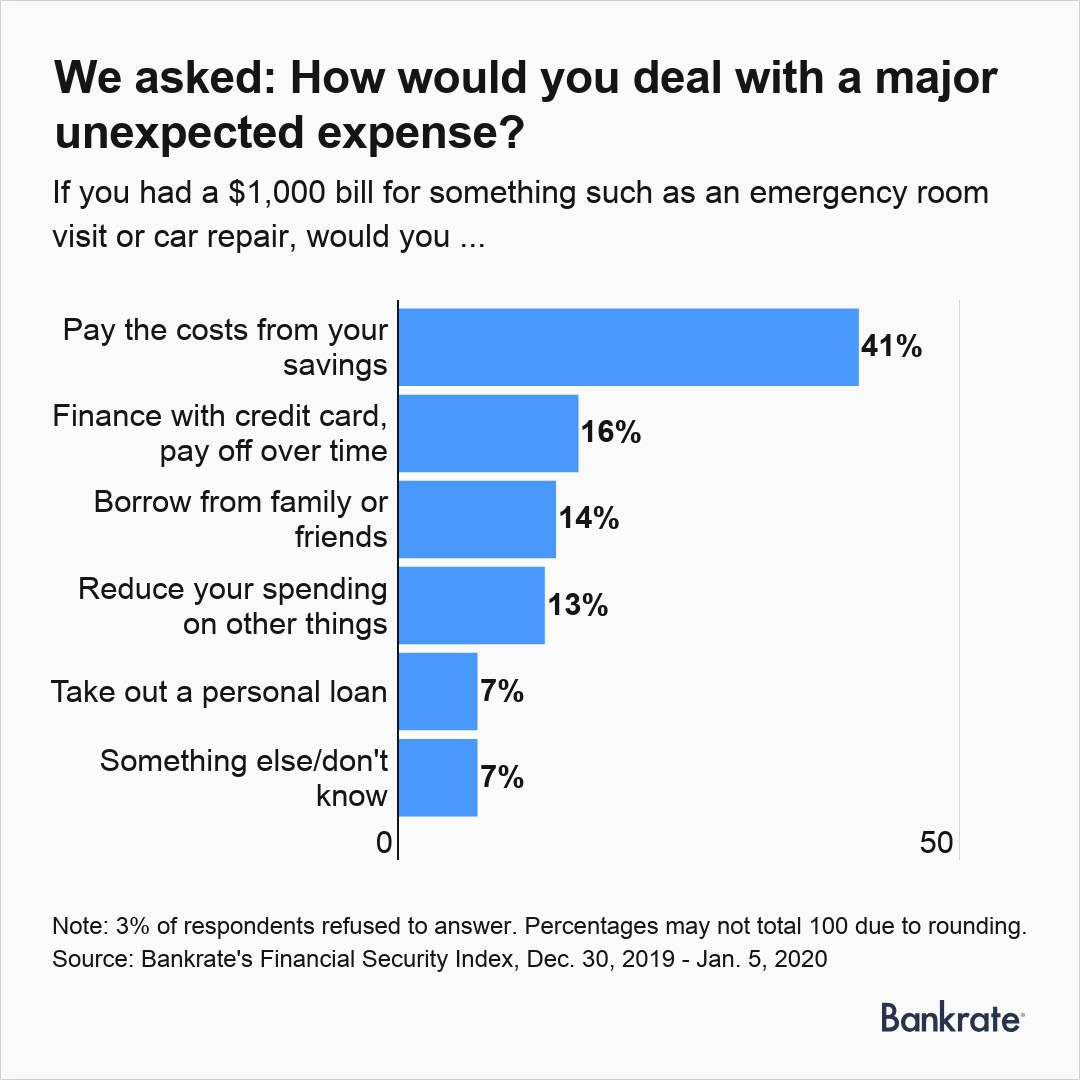

Survei Indeks Keamanan Keuangan Januari Bankrate mengungkapkan bahwa hanya empat dari 10 orang dewasa AS (41 persen) yang akan menanggung biaya $1, 000 perbaikan mobil atau kunjungan ruang gawat darurat menggunakan tabungan. Temuan ini menggemakan apa yang telah ditemukan oleh studi Bankrate sebelumnya dan lainnya - termasuk Federal Reserve dan Pew Charitable Trusts tentang kurangnya tabungan hari hujan orang Amerika.

Semakin tinggi pendapatan rumah tangga Anda, semakin besar kemungkinan Anda akan menggunakan tabungan untuk membayar biaya tak terduga. Itu benar untuk hampir enam dari 10 (59 persen) rumah tangga yang berpenghasilan $75, 000 atau lebih setiap tahun.

Pria (45 persen) lebih mungkin dibandingkan wanita (38 persen) untuk mengatakan bahwa mereka akan menarik dari tabungan ketika menghadapi hal-hal yang tidak terduga. Dan ketika punggung mereka menempel di dinding, hanya 36 persen generasi muda milenial yang beralih ke dana darurat untuk membayar $1, 000 (dibandingkan dengan 41 hingga 44 persen orang tua yang akan mengatakan hal yang sama).

Temuan Utama:

- Laporan suku bunga menunjukkan bahwa persentase orang dewasa AS yang akan menggunakan tabungan mereka untuk menutupi $1, 000 kunjungan ruang gawat darurat atau perbaikan mobil tetap dalam kisaran 37 hingga 41 persen sejak 2014.

- Hampir empat dari 10 orang Amerika (37 persen) akan meminjam uang dalam kapasitas tertentu jika terkena tagihan tak terduga.

- Di antara responden yang melaporkan bahwa mereka atau kerabat dekat membayar pengeluaran besar yang tidak terduga dalam satu tahun terakhir (28 persen), biaya rata-rata adalah $3, 518.

[BACA: Orang Amerika terpecah tentang apakah akan memuji Trump dengan ekonomi yang kuat]

Mengatasi hal yang tidak terduga

Saat dalam keadaan terjepit, mereka yang tidak memiliki tabungan darurat beralih ke metode lain untuk memenuhi kebutuhan.

Dibandingkan dengan yang berpenghasilan lebih tinggi, rumah tangga di kelompok pendapatan terendah lebih cenderung mengatakan bahwa mereka akan meminjam dari anggota keluarga atau teman jika dihadapkan dengan $1, 000 darurat. Itu benar untuk satu dari empat keluarga berpenghasilan di bawah $30, 000 per tahun (dibandingkan 7 persen di antara rumah tangga dalam kelompok pendapatan tertinggi).

Responden survei yang berpendidikan paling rendah (10 persen) lebih cenderung mengatakan bahwa mereka akan menggunakan pinjaman pribadi untuk menutupi pengeluaran yang tidak direncanakan daripada orang dewasa yang paling berpendidikan (2 persen). Dan wanita (15 persen) sedikit lebih mungkin daripada pria (11 persen) untuk mengatakan bahwa mereka akan mengurangi dan mengurangi pengeluaran jika mereka mendapati diri mereka kekurangan keuangan dalam krisis.

[BACA:Negara bagian terbaik (dan terburuk) untuk pensiun]

Keseluruhan, untuk orang dewasa tanpa tabungan yang cukup untuk menutupi $1, 000 darurat, alternatif yang paling umum adalah menggunakan kartu kredit. Itu adalah metode pembayaran yang disukai untuk 16 persen orang Amerika. Berutang untuk menghadapi hari hujan bisa menjadi mahal.

“Tapi ini datang dengan biaya tinggi, sebagai rata-rata $3, 500 biaya yang dibiayai dengan tingkat kartu kredit rata-rata nasional sebesar 17 persen akan membutuhkan pembayaran bulanan sebesar $125, membutuhkan waktu tiga tahun untuk melunasi dan menghasilkan hampir $1, 000 dalam biaya keuangan, ” kata Greg McBride, CFA, Kepala analis keuangan Bankrate. “Penghematan apa pun yang dapat Anda kumpulkan bertindak sebagai penyangga dari utang berbiaya tinggi ketika pengeluaran yang tidak direncanakan muncul.”

[BANDINGKAN:Rekening tabungan online terbaik]

Banyak yang menghadapi biaya yang tidak direncanakan

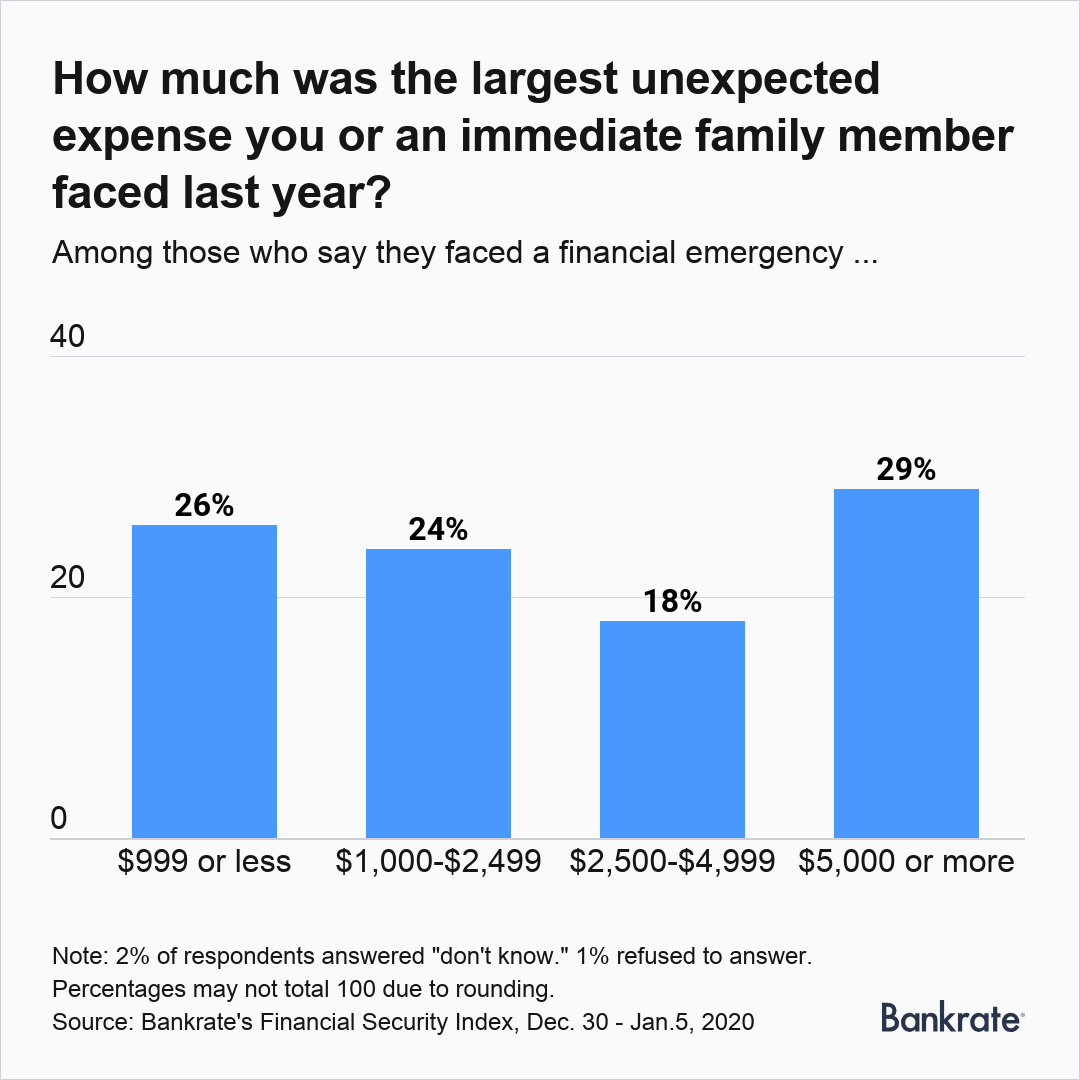

Lebih dari satu dari empat orang dewasa AS (28 persen) melaporkan bahwa mereka atau anggota keluarga dekat memiliki pengeluaran besar yang tidak direncanakan dalam 12 bulan terakhir.

Lulusan perguruan tinggi (33 persen) lebih mungkin dibandingkan lulusan sekolah menengah atau putus sekolah (21 persen) untuk mengatakan bahwa mereka atau keluarga mereka memiliki biaya tak terduga dalam satu tahun terakhir. Tidak mengherankan, orang tua (34 persen) lebih mungkin daripada bukan orang tua (26 persen) untuk mengatakan bahwa mereka memiliki tagihan besar pada tahun lalu yang tidak mereka harapkan untuk dibayar.

Tentu saja, tidak ada yang tahu siapa yang akan mendapati diri mereka perlu mengganti mesin mobil yang sekarat atau membawa anak ke rumah sakit dalam keadaan darurat.

Trust Amal Pew, yang telah merilis laporan tentang guncangan keuangan dalam beberapa tahun terakhir, mencatat bahwa hanya satu dapat memiliki dampak yang langgeng pada rumah tangga. Tergantung pada tingkat pendapatan, satu guncangan finansial “dapat menciptakan efek riak, ” kata manajer proyek keamanan dan mobilitas keuangan Pew, Karen Kavanaugh. "Dengan kata lain, satu kejutan dapat menyebabkan yang lain ketika sebuah keluarga mencoba untuk pulih.”

Tingginya biaya pengeluaran darurat

Keadaan darurat seringkali tidak murah. Di antara responden survei yang mengatakan bahwa mereka atau anggota keluarganya mengalami pengeluaran tak terduga dalam 12 bulan terakhir, jumlah rata-rata pengeluaran terbesar adalah $1, 750.

Tiga dari 10 orang dewasa (29 persen) mengatakan mereka atau anggota keluarga mereka menghabiskan setidaknya $5, 000 pada tahun lalu untuk menutupi biaya tak terduga. Hampir sepertiga (32 persen) dari berpenghasilan terendah menghabiskan $5, 000 atau lebih dibandingkan dengan 28 persen rumah tangga berpenghasilan tertinggi.

Bagi kaum milenial, median (1, 750) dan jumlah rata-rata ($2, 951) yang dikeluarkan untuk pengeluaran besar yang tidak terduga dalam 12 bulan terakhir lebih rendah daripada yang dikeluarkan untuk anggota generasi yang lebih tua. Untuk satu sama lain, jumlah rata-rata yang dihabiskan adalah $3, 750. Jumlah rata-rata adalah $3, 726 untuk Generasi X, $3, 978 untuk baby boomer, dan $4, 091 untuk anggota Generasi Sunyi.

“Sebagian besar disebabkan oleh pengeluaran bulanan yang lebih rendah, kata McBride. “Jika Anda menyewa tempat dengan dua teman sekamar dalam jarak berjalan kaki dari tempat kerja, Anda biasanya akan memiliki eksposur yang lebih rendah terhadap pengeluaran besar yang tidak direncanakan daripada pemilik rumah paruh baya yang mengalami ban kempes, memiliki pemanas air padam, atau mengetahui anak-anak membutuhkan kawat gigi.”

[BACA:10 cara menghemat uang dengan cepat]

Mempersiapkan yang terburuk

Bahkan ketika ekonomi telah membaik dari waktu ke waktu, Orang Amerika belum menjadi lebih baik dalam menabung.

“Pengeluaran rumah tangga yang tinggi dan pendapatan yang stagnan dapat membatasi seberapa banyak Anda dapat menabung, kata McBride. “Tetapi alasan utamanya adalah bahwa menabung bukanlah prioritas yang cukup tinggi sehingga rumah tangga akan mengurangi pengeluaran atau mengotomatiskan tabungan untuk mewujudkannya. Langkah pertama adalah yang paling penting.”

Perusahaan seperti Prudential Financial telah mulai menawarkan akses ke rekening tabungan sespan kepada karyawan, memberi mereka kesempatan untuk menyisihkan dana untuk keadaan darurat selain menabung untuk masa pensiun melalui 401 (k) atau akun lain yang disponsori majikan. Dengan tidak adanya program seperti itu untuk banyak pekerja lain, Namun, kebanyakan orang Amerika harus mengambilnya sendiri untuk menabung secara memadai untuk hal-hal yang tidak terduga.

Ini bermuara pada kebiasaan menabung, kata McBride.

“Membangun kebiasaan melalui setoran langsung dari gaji Anda atau transfer otomatis dari memeriksa ke tabungan sangat penting, terutama jika Anda memulai dari posisi sedikit atau tanpa tabungan, kata McBride. “Jika Anda menunggu sampai akhir bulan dan mencoba untuk menyimpan apa yang tersisa, terlalu sering tidak ada yang tersisa. Menjadi penabung yang baik bukan hanya tombol yang Anda ubah suatu hari nanti.”

Mengurangi pengeluaran — yang dilakukan 13 persen orang Amerika ketika menghadapi pengeluaran tak terduga — juga merupakan pilihan bagi keluarga yang berharap dapat dengan cepat menumbuhkan dana darurat di rekening tabungan mereka. Bryan Bibo, penasihat utama dengan The JL Smith Group di Avon, ohio, merekomendasikan menghilangkan biaya yang tidak perlu dengan mengambil langkah-langkah sederhana seperti negosiasi utilitas, berbelanja di toko kelontong yang lebih terjangkau dan berbelanja asuransi.

“Temukan cara untuk menghemat uang secara menyeluruh, ” tambah Bibo. “Idenya di sini adalah untuk tidak membuat perubahan besar dalam setiap aspek kehidupan Anda, tetapi sebaliknya untuk membuat perubahan kecil yang akan menghemat beberapa dolar yang ketika dijumlahkan akan menghasilkan jumlah yang layak dihemat.”

-

Hal-Hal yang Dapat Anda Lakukan Hari Ini untuk Berhenti Mengkhawatirkan Uang Selamanya

Ups, Saya melakukannya lagi Kredit Gambar:Tumblr Untuk maju secara finansial dan membangun kekayaan nyata, Anda harus memiliki rencana jangka panjang yang solid untuk kesuksesan finansial Anda. Renca

-

Apa itu Pinjaman Hipotek Lengan 3/1?

Pemberi pinjaman menawarkan berbagai pilihan pinjaman hipotek yang berbeda. Salah satu opsinya adalah hipotek dengan suku bunga yang dapat disesuaikan, juga dikenal sebagai ARM, daripada hipotek denga

-

5 Tips bagi Investor untuk Mengatasi Pasar Saham yang Volatil Saat Ini

Konten ini tunduk pada hak cipta. Beberapa minggu terakhir telah menjadi perjalanan bergelombang bagi investor dengan kepemilikan besar di pasar ekuitas AS. Sebagai contoh, indeks S&P 500 membuat ke

-

Cara membuka akun pialang:Petunjuk langkah demi langkah

Akun pialang adalah akun yang memungkinkan Anda untuk membeli sekuritas seperti saham, obligasi, reksa dana dan ETF. Dengan berinvestasi pada aset-aset ini melalui rekening perantara, Anda dapat memba

Tabungan

-

Apa yang perlu diketahui tentang RUU stimulus ketiga

Apa yang perlu diketahui tentang RUU stimulus ketiga Dengan program vaksinasi coronavirus yang meningkat di seluruh AS, Presiden Joe Biden menandatangani paket bantuan pandemi senilai $1,9 triliun untuk jutaan orang Amerika yang menunggu bantuan ekonomi...

-

Cara Menguangkan 401k

Cara Menguangkan 401k Menguangkan paket 401(k) Anda dapat dikenakan biaya tambahan untuk pajak. 401(k) Anda dimaksudkan untuk digunakan untuk memenuhi tahun-tahun emas Anda. Namun, Anda mungkin tidak ingin menunggu sampai...

-

Trading Forex Selama Resesi – Pertimbangan Utama

Trading Forex Selama Resesi – Pertimbangan Utama Pandemi virus corona baru-baru ini telah mengambil korban sosial-ekonomi yang sangat besar di seluruh dunia, dengan tingkat pengangguran yang tinggi dan perkiraan PDB yang menurun berdampak pada ekono...

-

Cara Membuat Kepala Prop Halloween Murah

Cara Membuat Kepala Prop Halloween Murah Buat kepala palsu menggunakan papier mache. Kepala penyangga dapat digunakan untuk banyak hal di Halloween. Kostum berkepala dua, lelucon yang menakutkan, penyangga rumah hantu atau hanya hiasan di s...