8 cara menabung secara teratur dengan penghasilan tidak tetap

Jika Anda seorang pekerja lepas, kontraktor independen atau karyawan per jam, Anda tidak pernah tahu persis apa yang diharapkan dari jadwal Anda. Mungkin Anda akan memiliki satu proyek lagi bulan depan, atau mungkin Anda akan diberi jam kerja yang lebih sedikit. Beban kerja yang tidak pasti di piring Anda berarti jumlah uang yang tidak pasti di saku Anda.

Di tengah tantangan keuangan COVID-19, ketidakpastian itu bahkan terasa lebih besar karena banyak rumah tangga merasakan sengatan gaji yang lebih kecil. Sebuah laporan April dari Pew Research Center mengungkapkan bahwa 43 persen orang dewasa AS atau seseorang dalam rumah tangga mereka telah kehilangan pekerjaan atau menerima pemotongan gaji. Beberapa individu telah terluka lebih dari yang lain, juga. Sebuah survei lebih dari 1, 400 pekerja pertunjukan yang dilakukan oleh AppJobs menemukan bahwa hampir 90 persen responden mencari sumber pendapatan baru.

Jika Anda memiliki penghasilan tidak tetap atau jika pandemi telah menimbulkan masalah untuk menyimpan uang, berikut adalah delapan cara untuk memastikan bahwa menabung dapat menjadi bagian rutin dari rutinitas Anda.

1. Hitung tagihan Anda

Sebelum Anda dapat mulai menabung, Anda perlu tahu berapa banyak yang Anda belanjakan dan buat anggaran berdasarkan penghasilan tidak teratur Anda. Peter Bielagus, pembicara keuangan dan penulis tiga buku tentang pengelolaan uang, mengatakan bahwa siapa pun yang tidak dapat mengontrol pendapatan mereka harus fokus pada pengendalian pengeluaran mereka.

“Anda memiliki pengeluaran tetap di mana Anda mendapatkan tagihan setiap bulan, tetapi Anda juga memiliki variabel seperti pergi makan dan membeli pakaian, ” kata Bielagus. “Cobalah untuk mengubah variabel-variabel itu menjadi [biaya] tetap dengan memberi diri Anda jumlah pengeluaran yang ditetapkan untuk masing-masing variabel tersebut. Kemudian, sedikit lebih mudah untuk menghadapi naik turunnya pendapatan.”

2. Pertimbangkan penganggaran berbasis nol

Jika Anda ingin menemukan cara untuk menghemat lebih banyak dolar, Anda mungkin ingin memberi setiap dolar yang masuk ke akun Anda pekerjaan. Pendekatan itu umumnya dikenal sebagai penganggaran berbasis nol, dan sasarannya sesuai dengan namanya:Buat anggaran Anda menjadi nol selama setiap periode penganggaran. Sebagai contoh, katakanlah Anda menghasilkan $3, 000 bulan ini. Dengan penganggaran berbasis nol, Anda perlu memikirkan di mana semua uang itu turun ke dolar terakhir. Anda akan membaginya di antara biaya tetap Anda, biaya kesenangan Anda dan tujuan penghematan Anda yang berbeda sampai tidak ada yang tersisa.

Bulan depan, Anda memulai kembali. Tidak peduli apa yang Anda buat, Anda masih beroperasi dengan penghitungan akhir nol. Butuh kerja ekstra dan fokus ekstra, tapi itu bisa menambah perbedaan yang berarti untuk tabungan Anda.

3. Bangun penyangga

Bielagus mengatakan bahwa siapa pun dengan pendapatan tidak tetap harus membangun apa yang disebutnya “dana penyangga.” Ini bukan dana darurat — meskipun dia mengatakan Anda harus memiliki salah satunya, juga — tetapi ini adalah penghematan yang dapat Anda andalkan jika Anda menghadapi periode kerja yang lebih lambat.

“Anda memiliki garis pengeluaran yang datar, dan garis pendapatan yang naik dan turun, ” kata Bielagus. “Jika pendapatan berada di bawah garis pengeluaran, Anda dapat menarik dari akun buffer. ”

Bielagus mengatakan bahwa penting untuk mengisi kembali akun itu ketika penghasilan Anda meningkat. Ukuran akun buffer Anda tergantung pada apa yang Anda lakukan untuk mencari nafkah. Sebagai contoh, Bielagus menunjukkan bahwa seorang pengemudi Uber mungkin mengalami hari yang lambat, tapi dia bisa bekerja lebih lama untuk menebus sedikit penghasilannya. Dalam pekerjaan lain, meskipun, mungkin lebih menantang untuk menciptakan lebih banyak pendapatan dengan cepat.

4. Buat penarikan menjadi sulit

Rekening tabungan Anda tidak akan bertambah jika Anda menganggapnya sebagai perpanjangan dari rekening giro Anda. Bielagus merekomendasikan menempatkan rekening penyangga di rekening bank terpisah dengan "faktor yang sulit didapat."

“Dengan menyimpannya di rekening terpisah, menarik uang akan menjadi keputusan sadar, " dia berkata. “Hambatan itu membuat lebih sulit untuk dibelanjakan.”

Sebagai contoh, jika Anda memasukkan uang ke dalam rekening tabungan online, penarikan mungkin memerlukan transfer dana online yang memakan waktu beberapa hari atau bahkan berpotensi lebih lama, seperti transfer kawat atau permintaan cek. Langkah ekstra ini bisa memaksa Anda untuk berpikir dua kali sebelum mengakses uang Anda.

5. Jadikan tabungan sebagai pengaturan default

Sementara mengambil uang harus menantang, memasukkan uang seharusnya tidak memerlukan pekerjaan apa pun.

“Otomatiskan tabungan Anda semaksimal mungkin, ” kata Bielagus. “Bahkan memiliki satu rekening yang mentransfer $20 setiap bulan ke rekening tabungan Anda adalah tempat yang bagus untuk mulai mengubah pendapatan tidak teratur menjadi tabungan rutin.”

6. Gunakan alat teknologi untuk membantu tujuan jangka pendek dan jangka panjang Anda

Rekening bank Anda mungkin memungkinkan Anda mengotomatiskan tabungan Anda, tetapi ada banyak solusi lain yang dapat membantu Anda meningkatkan jumlah otomatis tersebut. Sebagai contoh, Angka, platform $5 per bulan, beroperasi pada algoritme yang mengidentifikasi kapan Anda memiliki peluang untuk menghemat lebih banyak uang.

“Algoritme dibuat untuk mempelajari penghasilan Anda, mantap atau tidak, dan kebiasaan belanja Anda dari waktu ke waktu, ” kata Jenna Tunick, pemasaran produk dan advokat konsumen di Digit. "Ini bekerja di latar belakang sepanjang waktu."

Algoritme ini bertujuan untuk mengoptimalkan tabungan Anda dengan mengidentifikasi kapan harus memindahkan uang ke rekening terpisah. Secara default, Anggota digit memiliki dana hari hujan, tetapi mereka juga dapat membuat tujuan khusus untuk segala hal mulai dari membeli mobil hingga memiliki bayi. Sejak platform ini didirikan pada tahun 2015, hampir 120, 000 anggota secara kolektif telah menghemat lebih dari $88 juta untuk tujuan membeli rumah, dan hampir 20, 000 dari mereka telah berhasil menyisihkan lebih dari $7 juta untuk kuliah.

Selain tujuan jangka panjang tersebut, Tunick mengatakan bahwa Digit mengirimkan pemberitahuan SMS, yang katanya bisa sangat membantu bagi pekerja lepas dan pekerja per jam.

“Sebagian besar anggota kami menerimanya setiap hari, " dia berkata. “Kami akan mengirimkan pembaruan saldo cek Anda setiap pagi. Ini membantu orang memiliki pemahaman tentang di mana mereka berada saat ini sehingga Anda dapat membuat keputusan yang baik hari itu.”

Alat lainnya – Stabil, berpadu dan Qapital, untuk beberapa nama – semuanya menawarkan solusi berbasis teknologi untuk pengelolaan uang yang lebih baik.

7. Simpan untuk pajak Anda, juga

Dengan pendapatan yang tidak tetap, Anda masih harus membayar tagihan rutin ke pemerintah. Bagian dari rencana tabungan Anda harus mencakup pengeluaran tersebut untuk menghindari kejutan. Bielagus merekomendasikan rekening bank terpisah untuk menyisihkan uang untuk membayar pemerintah.

“Sisihkan di suatu tempat antara 20 dan 25 persen dari penghasilan Anda, " dia berkata. “Dengan mengambil persentase itu langsung dari atas, Anda harus memiliki cukup uang untuk membuat perkiraan pembayaran triwulanan dan menghindari hukuman apa pun.”

Jika Anda tidak ingin menghitung, Anda mungkin dapat membuka rekening bank yang akan melakukannya untuk Anda. Beberapa layanan perbankan seperti indi PNC telah dirancang khusus untuk pekerja dengan pendapatan tidak tetap untuk membantu menghitung taksiran pajak.

8. Lihat apakah ada orang lain yang menyimpan uang Anda

Mencoba mencari lebih banyak uang untuk ditambahkan ke akun Anda? Anda mungkin memiliki uang tunai dengan nama Anda di atasnya – secara harfiah. Bielagus menyarankan orang untuk mengunjungi situs web National Association of Unclaimed Property Administrators di unclaimed.org. Direktori ini mencakup panduan negara bagian demi negara bagian untuk mencari semuanya, mulai dari uang jaminan yang tidak dikembalikan hingga polis asuransi jiwa yang diwariskan. Setiap tahun, negara bagian mengembalikan lebih dari $ 3 miliar properti yang tidak diklaim.

Intinya

Memiliki penghasilan tidak teratur berarti Anda mungkin memiliki beberapa jam buka dan hari buka yang tidak terduga dalam jadwal Anda. Dengan mengidentifikasi cara untuk menghemat lebih banyak uang saat Anda bekerja, Anda akan dapat menikmati waktu istirahat itu alih-alih mengkhawatirkan kapan cek Anda berikutnya akan tiba.

-

Apa itu Eksposur Terjemahan?

Eksposur translasi adalah jenis risiko akuntansi yang timbul karena fluktuasi nilai tukar mata uang. Ringkasan Eksposur translasi adalah jenis risiko akuntansi yang timbul karena fluktu

-

5 Hal yang Dapat Diajarkan Yoga Tentang Uang

Apakah yoga adalah hal Anda atau tidak, Anda mungkin akrab dengannya. Latihan yoga telah menjadi cukup populer sehingga kebanyakan orang tahu bagaimana yoga dilakukan dan bagaimana melakukan pose-pose

-

Cara Mengisolasi Ruangan Dari Dalam

Mengisolasi Ruangan Dari Dalam Mencoba menahan hawa dingin, dan cuaca panas di luar, telah datang ke metode interior isolasi. Orang-orang terkadang harus banyak bergerak dan kami membutuhkan cara unt

-

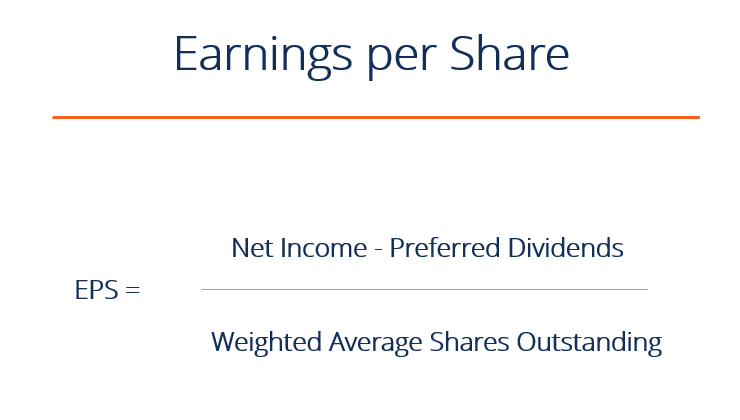

Apa Rumus Laba per Saham (EPS)?

EPS adalah rasio keuanganRasio KeuanganRasio keuangan dibuat dengan menggunakan nilai numerik yang diambil dari laporan keuangan untuk mendapatkan informasi yang berarti tentang perusahaan, yang memba

Tabungan

- Mana yang lebih penting untuk membangun kekayaan:Tingkat tabungan Anda atau hasil investasi Anda?

- Temukan Gas Termurah Di Dekat Saya Dengan Aplikasi Gratis Ini

- Cara menjadikan 2020 sebagai tahun 'fokus uang yang sempurna'

- Haruskah Anda memasukkan cek stimulus Anda ke rekening tabungan hasil tinggi?

- Pengecer mencoba memacu belanja liburan awal dengan Cash Back Day

- Tren hadiah liburan:Bayar hutang saya

-

Jenis Pembeli

Jenis Pembeli Konsumen membeli barang elektronik di superstore. Pembeli membuat keputusan pembelian berdasarkan berbagai faktor, termasuk harga, merek, layanan pelanggan dan fitur produk. Mempelajari lebih lanjut ...

-

Apa itu Saham Pendiri?

Apa itu Saham Pendiri? Saham pendiri mengacu pada ekuitas yang diberikan kepada pendiri awal suatu organisasi. Jenis saham ini berbeda dalam beberapa hal penting dari saham biasa yang dijual di pasar sekunder Pasar Sekunder...

-

Saham Ini Memungkinkan Anda Mengubah Pola yang Dapat Diandalkan Menjadi Keuntungan

Saham Ini Memungkinkan Anda Mengubah Pola yang Dapat Diandalkan Menjadi Keuntungan Tom Gentile Hari ini, saat kita duduk di tengah-tengah adu banteng terpanjang dalam sejarah, seolah-olah kemakmuran tahun 20-an yang menderu kembali. Tentu saja, pada tahun 1920, Dow Jones Industri...

-

Membandingkan penawaran asuransi mobil dapat menghemat ratusan dolar per tahun - inilah alasannya

Membandingkan penawaran asuransi mobil dapat menghemat ratusan dolar per tahun - inilah alasannya Premi asuransi mobil bervariasi dari satu perusahaan asuransi ke perusahaan asuransi lainnya, jadi penting untuk membandingkan tarif saat Anda berbelanja untuk kebijakan baru. (iStock) Biaya premi a...