Anjuran dan larangan menabung selama resesi

Ketika datang untuk membangun tabungan Anda selama resesi, biasanya lebih mudah diucapkan daripada dilakukan dan pada akhirnya tergantung pada situasi keuangan Anda saat ini.

Bahkan selama periode non-resesi, membiasakan diri menabung bisa memakan waktu dan Anda mungkin masih membuat beberapa kesalahan di sana-sini.

Untuk membantu Anda menavigasi tabungan selama resesi, kami bertanya kepada sejumlah pakar tentang beberapa hal yang paling bermanfaat untuk dilakukan, serta beberapa hal yang harus Anda coba hindari dengan segala cara.

Lakukan:Tinjau kembali (atau sesuaikan) tujuan tabungan Anda

Meskipun menabung mungkin tampak seperti tugas yang mustahil di tengah resesi - terutama jika Anda atau seseorang di keluarga Anda menghadapi pengangguran - itu adalah kebiasaan yang harus Anda coba pertahankan (atau bangun) bahkan jika jumlah yang disumbangkan kecil.

Secara umum, para ahli menyarankan agar Anda menabung cukup untuk menutupi tiga sampai enam bulan biaya hidup Anda. Namun, jika Anda hanya dapat menyumbang dalam jumlah yang lebih kecil maka tidak apa-apa juga — membiasakan menabung itulah bagian yang penting.

“Sebaiknya simpanan Anda langsung disetorkan ke rekening terpisah, ” kata Larry DePaulis, penasihat keuangan dan manajer portofolio utama di UBS Financial Services di Boston. “[Dengan cara itu] setiap kali Anda dibayar, jumlah yang masuk ke rekening giro Anda benar-benar apa yang Anda miliki untuk dibelanjakan. Ini membuatnya lebih mudah untuk mengetahui kapan Anda perlu mengurangi pembelian diskresioner.”

Jika Anda berada dalam situasi yang lebih beruntung dan masih memiliki penghasilan tetap, pertimbangkan untuk meningkatkan kontribusi tabungan Anda dan menjadikannya tujuan untuk sepenuhnya mendanai tabungan darurat Anda.

Lakukan:Jaga agar tabungan Anda tetap cair

Ketika harus memutuskan di mana untuk menyimpan dana darurat Anda, penting untuk memastikan tabungan mudah diakses (dan bebas penalti) jika Anda perlu mengaksesnya.

Secara umum, itu berarti membuka rekening tabungan hasil tinggi karena memberi Anda kemampuan untuk mengakses dana dengan mudah sambil juga mendapatkan bunga. Namun, mendapatkan bunga seharusnya tidak menjadi tujuan utama dalam membangun dana darurat Anda.

“Tujuan utama Anda adalah menjaga agar uang tetap aman dan likuid, ” kata Scott Schleicher, penasihat keuangan senior di Personal Capital di Denver.

Schleicher menyarankan agar penabung membaca cetakan kecil saat memilih akun dan mencari peringatan seperti:

- Batas penarikan

- Batasan penarikan

- Biaya penarikan

Selain memilih akun yang likuid, memilih rekening terpisah untuk menyimpan tabungan Anda, secara umum, adalah ide yang cerdas.

“Menyimpan uang ini di tempat yang sama membuatnya terlalu mudah untuk dicelupkan ke dalamnya untuk kebutuhan non-darurat.” kata Annette Hammortree, CLTC, RICP, pemilik Hammortree Financial yang berbasis di Crystal Lake, Illinois.

Untuk melihat rekening tabungan hasil tinggi mana yang tepat untuk Anda, lihat ulasan lengkap Bankrate tentang berbagai penawaran bank.

Lakukan:Cobalah untuk memotong atau menegosiasikan pengeluaran di mana Anda bisa

Bahkan jika resesi tidak berdampak negatif pada keuangan Anda, itu masih ide yang cerdas untuk mengevaluasi pengeluaran Anda dan mencari peluang di mana Anda dapat mengurangi pengeluaran atau menegosiasikan tagihan.

“Jalan paling langsung untuk meningkatkan penghematan sering kali melibatkan pengurangan atau penghapusan pengeluaran tertentu, ” kata Greg McBride, CFA, Kepala analis keuangan Bankrate. “Evaluasi kembali kebutuhan dan gaya hidup Anda untuk mengidentifikasi peluang untuk mengurangi pengeluaran.”

Ini berarti mencatat semua pengeluaran rutin Anda dan mengidentifikasi pengeluaran yang diperlukan dan yang tidak.

Setelah mengidentifikasi pengeluaran yang dapat Anda potong, lihat untuk melihat di mana Anda mungkin dapat menurunkan pembayaran bulanan Anda melalui negosiasi. Sebagai contoh, tagihan telepon seluler dan kabel sering kali dapat dinegosiasikan.

Lakukan:Tetap termotivasi

Menurut sebuah studi Mei 2020 oleh American Psychological Association, 70 persen orang Amerika melaporkan ekonomi AS sebagai salah satu pemicu stres utama dalam hidup mereka.

Informasi ini seharusnya tidak mengejutkan mengingat tahun yang kita miliki, tetapi itu juga bukan masalah eksklusif 2020 — topik uang selalu berhasil menjadi yang teratas dalam daftar stres.

Jika Anda salah satu dari 70 persen stres, kita tahu bahwa mempertahankan motivasi dapat menjadi tantangan. Para ahli menyarankan bahwa kunci untuk mendapatkan motivasi adalah dengan membuat rencana serangan.

Beberapa tips lain yang mungkin berguna bagi Anda termasuk:

- Menetapkan tujuan (bahkan yang menyenangkan)

- Menarik dari kesuksesan orang-orang di sekitar Anda

- Ubah cara Anda berpikir tentang utang

- Bersedia menerima kesalahan yang Anda buat di sepanjang jalan

Jangan:Mengambil hutang ekstra karena besar, pembelian yang tidak perlu

Jika menyangkut uang Anda dan selamat dari resesi, salah satu perangkap utama yang harus Anda coba hindari adalah menumpuk hutang ekstra karena besar, pembelian yang tidak perlu.

“Ketidakpastian ekonomi adalah waktu untuk mengurangi utang dan meningkatkan tabungan, bukan sebaliknya.” kata McBride.

Ini sangat penting untuk diingat dengan liburan yang akan datang karena mungkin tergoda untuk menaruh hadiah di kartu kredit atau layaway, dan membayarnya nanti. Tapi itu tidak layak.

Pastikan Anda menilai situasi keuangan pribadi Anda untuk melihat apa yang benar-benar Anda mampu. Hal terakhir yang Anda inginkan adalah mengambil risiko jatuh jauh ke dalam hutang, terutama pada saat-saat yang tidak pasti, semua untuk musim yang datang dan pergi.

Jangan:Akumulasi hutang berbunga tinggi

Mengingat tahun yang penuh tantangan yang dihadapi banyak dari kita, Anda mungkin terpaksa mengambil sejumlah utang untuk memenuhi kebutuhan. Meskipun tidak ideal, ada beberapa langkah yang dapat Anda ambil untuk melunakkan pukulan.

Langkah pertama adalah mencoba dan menghindari utang berbunga tinggi dengan cara apa pun, yang biasanya dikaitkan dengan kartu kredit. Salah satu cara untuk menghindarinya adalah dengan melihat kartu kredit yang menawarkan periode bunga promosi nol persen atau transfer saldo pengantar.

Meskipun tarif rendah ini tidak akan bertahan selamanya, mereka dapat menyelamatkan Anda dari akumulasi jumlah bunga yang luar biasa pada pembelian penting saat Anda bekerja untuk bangkit kembali.

Jangan:Berkecil hati dengan tingkat tabungan yang rendah

Bukan rahasia lagi bahwa suku bunga untuk penabung berada pada posisi terendah yang mengecewakan dan meskipun ini tidak ideal untuk meningkatkan pengembalian Anda, hal itu seharusnya tidak menyurutkan Anda untuk memarkir setidaknya sebagian dari tabungan Anda di rekening berbunga.

“Anda ingin menyimpan di suatu tempat yang dapat diakses DAN menghasilkan sesuatu, bahkan di lingkungan dengan suku bunga rendah ini, ” kata Hammortree.

Meskipun bunga bukanlah tujuan utama tabungan darurat, per poin kami sebelumnya, itu pasti bonus untuk dipertimbangkan dengan serius. Penghasilan Anda mungkin tidak seindah tahun lalu, tapi itu masih "uang gratis, ” dan siapa yang tidak ingin uang mereka bekerja untuk mereka?

Jangan:Lupakan tujuan keuangan jangka panjang

Dalam hal menabung, penting untuk mempertimbangkan tujuan keuangan jangka pendek dan jangka panjang Anda. Meskipun Anda mungkin lebih fokus untuk bertahan hidup sekarang, cobalah untuk tidak lupa memikirkan diri Anda di masa depan.

“Rute menuju keamanan finansial adalah menabung untuk keadaan darurat dan pensiun, bukan hanya satu dengan risiko yang lain, ” kata McBride.

Michele Lee Baik, RICP, CEO dan pendiri Cornerstone Wealth Advisory di New York City, menyarankan untuk mengevaluasi portofolio pensiun Anda untuk memastikannya ditargetkan pada usia pensiun dan toleransi risiko Anda.

“Jika Anda semakin jauh dari masa pensiun, Anda memiliki lebih banyak waktu untuk melewati dan pulih dari volatilitas pasar dan pasar yang turun, ” kata Baik. “Jika Anda mendekati masa pensiun, pastikan bahwa Anda secara bertahap mulai mengurangi risiko, melihat lebih banyak untuk menciptakan aliran pendapatan pasif dalam waktu dekat yang akan berkelanjutan.”

Intinya adalah bahwa situasi keuangan setiap orang berbeda dan perlu dievaluasi secara pribadi sehingga Anda dapat menyesuaikan rencana Anda.

-

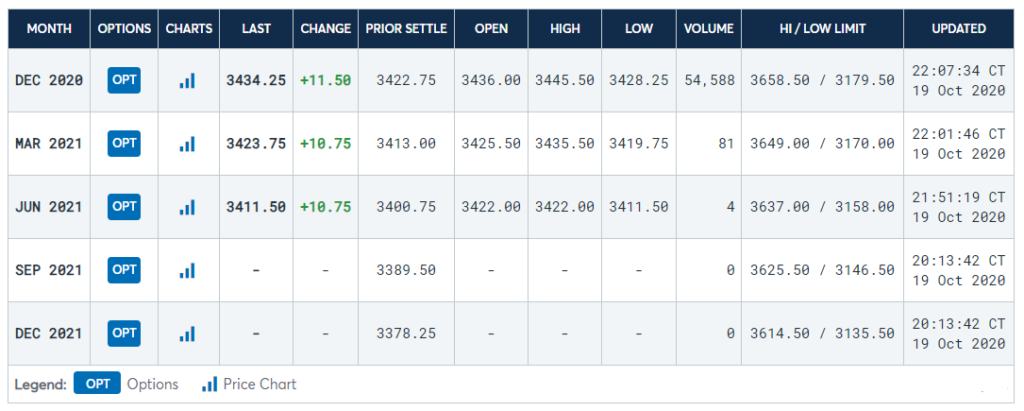

Apa itu E-mini Futures?

E-mini berjangka, atau lebih dikenal dengan e-minis, adalah kontrak berjangka. Perbedaannya adalah bahwa itu diperdagangkan secara elektronik, maka nama e-mini. Gbr.1:Harga E-mini S&P 500 Futur

-

Cara Membagi Sewa Secara Adil Dengan Teman Sekamar

Anda akan pindah ke penggalian baru Anda. Selamat! Anda telah menemukan apartemen yang terjangkau, teman sekamar dan Anda sedang mencari cara untuk membagi tugas. Tapi sebelum Anda pergi terlalu nyama

-

Bisakah Anda Membatalkan Kontrak Kendaraan dengan Tidak Mengambil Kepemilikan?

Experian melaporkan bahwa pada tahun 2020, harga rata-rata kendaraan baru yang dibeli di Amerika Serikat naik menjadi $38, 723, sementara NPR mencantumkan harga rata-rata kendaraan bekas sedikit di at

-

Apakah Meksiko Ekonomi Pasar Berkembang?

Meksiko memenuhi semua kriteria ekonomi pasar berkembang. Produk domestik bruto (PDB) per kapita negara itu mengalahkan sebagian besar rekan-rekannya di negara berkembang tetapi kurang dari ambang bat

Tabungan

- Tips Hemat untuk Dapur dan Lemari Anda

- Bagaimana Community College Dapat Menghemat Uang Anda?

- Bangunan Landmark Lord &Taylor terlalu mahal untuk WeWork:lapor

- Tips Perencanaan Pesta Ramah Anggaran Terbaik

- Harapan hidup:Variabel terpenting dalam perencanaan pensiun

- Simpan untuk Uang Muka atau Bayar Pinjaman Siswa?

-

Apa itu Ikatan Pelanggan?

Apa itu Ikatan Pelanggan? Ikatan pelanggan adalah, seperti istilah yang tersirat, proses di mana perusahaan atau organisasi membuat hubungan dengan pelanggannya. Tujuan dari ikatan pelanggan adalah untuk mengembangkan hubungan...

-

Apa itu Laporan Laba Rugi?

Apa itu Laporan Laba Rugi? Laporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan laba rugi mereka Laporan Laba Rugi (P&L)Laporan laba rugi (P&L), atau laporan laba rugi atau laporan operasi, adal...

-

Inilah Ada Apa dengan Amazon Prime Day 2020

Inilah Ada Apa dengan Amazon Prime Day 2020 Meskipun kami tidak merayakan Natal secara resmi di bulan Juli, konsumen biasanya dapat menantikan liburan serupa:Hari Perdana Amazon, peluang belanja blockbuster yang dapat membantu Anda mendapatkan ...

-

Apa itu Konsumen Kritis?

Apa itu Konsumen Kritis? Pembeli ini lebih suka topi merah muda. Konsumen kritis akan menggunakan berbagai kriteria dalam mengevaluasi produk--dari kue buah hingga lemari es. Beberapa faktor tidak hanya mengandalkan keterjan...