Terkena virus corona dan membebani 401(k) Anda? Awas

Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini.

Banyak orang Amerika berjuang secara finansial karena virus corona. Paket bantuan federal baru-baru ini memudahkan orang yang dirugikan secara finansial oleh wabah virus corona untuk memanfaatkan tabungan pensiun mereka untuk mendapatkan uang tunai dengan melonggarkan aturan penarikan dan pinjaman.

Tetapi haruskah mereka menggunakannya?

Para ahli mengatakan itu adalah pilihan terakhir dan harus dilakukan dengan sangat hati-hati. Beberapa hal yang perlu dipertimbangkan terlebih dahulu:

___

PENARIKAN

Undang-undang CARES memungkinkan orang yang terkena dampak finansial oleh virus corona untuk menarik hingga $100, 000 bebas penalti dari rekening pensiun yang memenuhi syarat selama tahun 2020. Sebelumnya, setiap penarikan sebelum usia 59 menghadapi penalti 10%.

BAGAIMANA PENSIUN MENDAPATKAN MANFAAT DARI PAKET STIMULUS CORONAVIRUS

Aturan penarikan baru berlaku untuk sebagian besar akun pensiun, seperti akun 401(k), 403(b) akun dan IRA. Aturannya cukup luas dalam hal siapa yang memenuhi syarat:siapa saja yang telah didiagnosis dengan virus atau pernah mengalami konsekuensi keuangan yang merugikan terkait.

Orang tidak akan menghadapi hukuman, tetapi mereka masih harus membayar pajak atas penarikan tersebut. Namun, pembayaran pajak tersebut sekarang dapat diperpanjang selama tiga tahun.

Jika orang membayar kembali apa yang telah mereka tarik selama tiga tahun ke depan, kontribusi tersebut tidak akan diperhitungkan dalam batas maksimum kontribusi.

iStock

___

PINJAMAN

Individu sekarang dapat mengambil pinjaman hingga $100, 000, gandakan $50 sebelumnya, 000 batas, dari rekening pensiun yang memenuhi syarat. Orang-orang juga dulu dibatasi pada apa yang bisa mereka pinjam — hanya sampai 50% dari jumlah yang mereka pegang sepenuhnya, sekarang 100% tersedia.

APA YANG HARUS DILAKUKAN JIKA MAJIKAN ANDA BERHENTI MENCOCOKKAN KONTRIBUSI 401(K)

Sementara rencana tabungan pensiun tidak diperlukan untuk meningkatkan batas ini, undang-undang memberi mereka fleksibilitas untuk melakukannya.

Siapa pun yang mengambil pinjaman dari rencana mereka sejak undang-undang itu disahkan pada 27 Maret hingga akhir tahun juga dapat menunda pembayaran selama satu tahun.

___

PRO DAN KONTRA

Sangat menggoda bagi orang-orang dalam kesulitan keuangan yang sulit untuk melihat ke rekening pensiun mereka untuk bantuan pada saat-saat seperti ini. Tetapi para ahli mendesak orang untuk mempertimbangkan semua alternatif terlebih dahulu.

BATAS KONTRIBUSI 'CATCH-UP' 401(K) UNTUK 2020

Pajak atas penarikan bisa sangat mahal, bahkan jika menyebar dari waktu ke waktu. Dan dengan menjual kepemilikan sekarang, peserta mengambil uang pada titik rendah di pasar. Mereka juga tidak mungkin membayarnya kembali. Dan yang paling penting, dibutuhkan uang ketika mereka akan membutuhkannya — di masa pensiun.

"(Itu) benar-benar, benar-benar alternatif terakhir. Di situlah kita pergi terakhir, " kata Evelyn Zohlen, Ketua Asosiasi Perencana Keuangan. "Itu mengorbankan keamanan finansial masa depan Anda untuk keamanan finansial Anda saat ini."

Pusat Penelitian Pensiun di Boston College memperkirakan bahwa sekitar setengah dari keluarga pekerja saat ini — sebelum krisis — tidak akan mampu mempertahankan standar hidup mereka di masa pensiun. Sebagian alasannya adalah bahwa orang mengambil uang dari rekening pensiun mereka lebih awal. Alicia Munnel, direktur pusat, mengatakan perkiraan terbaik mereka adalah sekitar 1,5% aset bocor setiap tahun.

"Itu mungkin tidak terdengar banyak, tetapi itu berarti bahwa aset pada saat pensiun adalah 20% lebih sedikit daripada yang seharusnya tanpa kebocoran, "ucap Munnel.

___

ALTERNATIF

Para ahli mendesak orang untuk mempertimbangkan sumber alternatif untuk uang tunai terlebih dahulu.

Jika Anda memiliki rekening tabungan darurat, inilah saatnya untuk menggunakannya, kata Eliza Badeau, direktur Pemikiran Kepemimpinan di Fidelity Investments. Garis pertahanan berikutnya adalah uang yang disimpan di suatu tempat yang tidak terkena pasar saham, seperti CD. Kemudian pertimbangkan akun non-pensiun lain yang memiliki eksposur pasar saham — seperti akun pialang, saham terbatas atau saham yang dibeli dalam rencana pembelian saham karyawan.

Jika situasi Anda bersifat sementara, pertimbangkan untuk menggunakan kartu kredit tanpa saldo untuk membayar kebutuhan pokok.

Lakukan ini hanya jika Anda dapat membayar saldo dalam bulan tersebut. Pinjaman pribadi atau pinjaman ekuitas rumah adalah pilihan lain, hanya jika situasi Anda bersifat sementara dan tarifnya menguntungkan.

Tambahan, pastikan Anda mengurangi sebanyak mungkin uang yang dihabiskan dalam rumah tangga Anda. Itu berarti mengambil keuntungan dari program bantuan, seperti untuk pembayaran pinjaman mahasiswa, keterlambatan pembayaran pajak penghasilan atau lebih.

Jika Anda masih harus memanfaatkan tabungan pensiun, pertimbangkan pinjaman terlebih dahulu daripada penarikan. Peminjam tidak menghadapi konsekuensi pajak yang sama dan ada dampak yang berkurang pada situasi keuangan Anda di masa depan karena peminjam terpaksa membayar kembali pinjamannya.

Namun, jika Anda meninggalkan majikan Anda — karena pilihan atau tidak — pinjaman harus dilunasi segera setelah waktu itu.

DAPATKAN BISNIS FOX DI PERJALANAN DENGAN KLIK DI SINI

Ambil hanya apa yang Anda butuhkan untuk meminimalkan dampak, tetapi ambil cukup untuk menopang Anda karena rencana biasanya membatasi jumlah pinjaman atau penarikan yang dapat dilakukan orang.

Jika Anda menarik uang dari rekening pensiun Anda, pastikan untuk memiliki rencana untuk membayar pajak dan membayar kembali akun, kata Michael Foguth, dari Fouguth Financial Group di Michigan.

KLIK DI SINI UNTUK MEMBACA LEBIH LANJUT TENTANG BISNIS FOX

"Itu belum tentu ide yang buruk, jika dilakukan dengan benar, " kata Foguth. "Mengingat situasinya, kamu harus melakukan apa yang harus kamu lakukan."

-

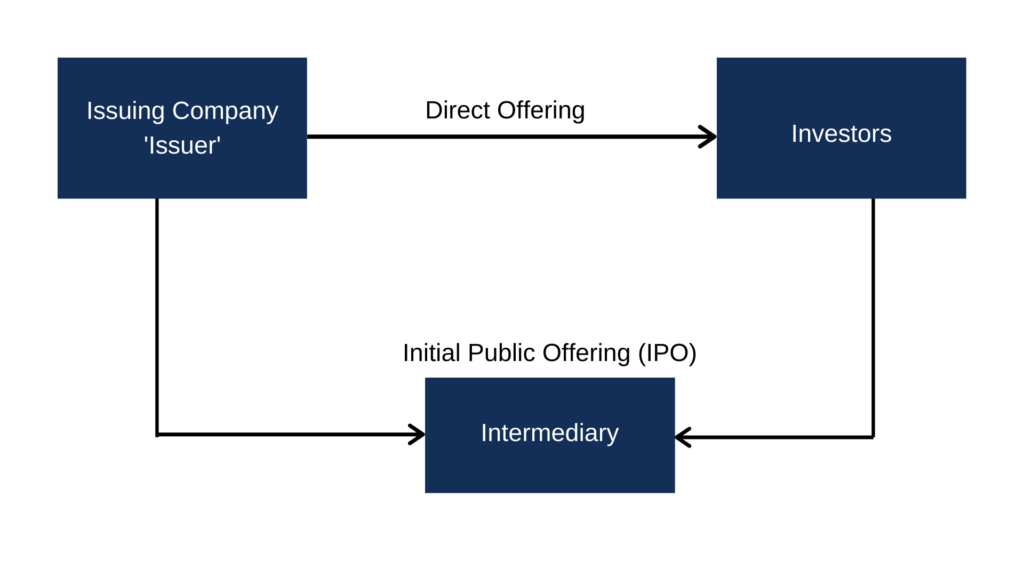

Apa itu Penawaran Langsung?

Penawaran langsung kadang-kadang disebut sebagai penempatan langsung. Ini adalah jenis penawaran yang memungkinkan perusahaan penerbit untuk menjual sekuritasnya secara langsung kepada investor tanpa

-

Metode Digital untuk Membantu Mengelola Stok

Kemajuan pesat teknologi dan budaya kita telah menyebabkan banyak perubahan luar biasa dan luar biasa pada sektor keuangan. Pengaruh teknologi terhadap perdagangan saham dan jumlah perubahan yang terj

-

Apa Itu Kartu Kredit Pengeluaran Fleksibel?

Kartu kredit akun pembelanjaan fleksibel dapat digunakan untuk membayar pengeluaran yang memenuhi syarat. Akun pengeluaran yang fleksibel memungkinkan orang untuk menggunakan pemotongan gaji sebelum

-

Kami telah meluncurkan Panduan Emerging Fund Manager edisi AS kami

Setelah merilis Panduan Emerging Fund Manager kami awal tahun ini, kami sekarang telah meluncurkan edisi AS yang memiliki fokus Amerika. Panduan ini disusun dengan mempertimbangkan generasi manajer in

Tabungan

- Kami tidak memulai KEBAKARAN:Sejarah sebenarnya dari kemandirian finansial

- 5 hal yang dilakukan bank untuk Anda yang sangat penting

- Cara membuka rekening tabungan:6 langkah yang harus dilakukan

- Bagaimana menumbuhkan kekayaan Anda secara eksponensial dan mempersiapkan diri untuk pensiun

- Bagaimana menghindari default pada kartu kredit Anda

- Bagaimana cara menghemat $1,

-

Black Friday at Target datang lebih awal:Inilah yang bisa Anda dapatkan sekarang

Black Friday at Target datang lebih awal:Inilah yang bisa Anda dapatkan sekarang Target meluncurkan penjualan pratinjau Black Friday dua hari pada hari Jumat, menjadi pengecer terbaru yang bertujuan untuk masuk ke benak pembeli lebih awal karena mereka menghadapi musim belanja lib...

-

Jangan membuat kesalahan besar asuransi jiwa ini

Jangan membuat kesalahan besar asuransi jiwa ini Asuransi jiwa menyediakan jaring pengaman finansial bagi keluarga. Kedengarannya sederhana, tetapi keputusan tentang apakah dan berapa banyak yang harus dibeli bisa menjadi rumit, dan kesalahan bisa m...

-

Survei:S&P 500 naik lebih dari 8% di tahun mendatang,

Survei:S&P 500 naik lebih dari 8% di tahun mendatang, menurut pakar pasar top Survei Mavens Pasar Kuartal Pertama Bankrate mengungkapkan bahwa analis top memperkirakan pasar akan naik sekitar 8,5 persen selama 12 bulan ke depan. Setiap analis yang disur...

-

Ulasan Hipotek USAA

Ulasan Hipotek USAA Banyak keluarga militer hanya mempertimbangkan Hipotek USAA saat mereka berbelanja untuk pinjaman VA. Tetapi banyak bank lain memiliki wewenang untuk mengeluarkan pinjaman VA. Pemberi pinjaman selai...