5 sumber pendapatan pensiun yang tidak terduga

Sebagian besar dari kita menantikan masa pensiun, meskipun itu juga kemungkinan bahwa kita setidaknya sedikit khawatir tentang pendapatan kita di masa pensiun. Kita mungkin bisa mengandalkan beberapa Jaminan Sosial, tapi itu tidak pernah dirancang untuk menggantikan semua pendapatan kita.

Dengan demikian, terserah kita untuk memastikan kita memiliki aliran pendapatan yang cukup untuk mendukung diri kita sendiri di masa pensiun. Saya telah menulis sebelumnya tentang sumber pendapatan pensiun, seperti anuitas tetap, Rekening Tabungan Kesehatan (HSA), hipotek terbalik, dan polis asuransi jiwa. Berikut adalah lima sumber penghasilan tambahan yang perlu Anda pertimbangkan untuk diri sendiri.

Nomor 1: Membiayai kembali hipotek Anda

Mari kita mulai dengan sumber penghasilan tak terduga yang mudah -- membiayai kembali hipotek Anda. Ini tidak akan berhasil untuk semua orang, tetapi jika Anda membawa hipotek dengan suku bunga sekitar satu persen lebih tinggi dari suku bunga yang berlaku dan Anda berencana untuk tinggal di rumah Anda selama beberapa tahun atau lebih (setidaknya cukup lama agar tabungan Anda mengimbangi biaya penutupan), pembiayaan kembali mungkin bermanfaat.

Jika Anda membiayai kembali $2, 000 pembayaran hipotek bulanan ke, mengatakan, $1, 600 satu, Anda akan memiliki $400 lebih di saku Anda setiap bulan, yang bisa sangat berguna di masa pensiun. Catatan, meskipun, refinancing itu berarti Anda memulai jam berdetik lagi, dengan 30 atau mungkin 15 tahun pembayaran baru di depan Anda. Anda dapat mempersingkat periode itu dengan membayar lebih setiap bulan, tentu saja, dan bukanlah ide yang buruk untuk memasuki masa pensiun tanpa hipotek, jika memungkinkan, juga.

Nomor 2: Menjual barang secara online

Banyak pensiunan dan calon pensiunan berpikir untuk menipiskan barang-barang mereka -- mungkin karena mereka berharap untuk pindah ke rumah yang lebih kecil, atau mungkin hanya karena mereka ingin memiliki lebih sedikit barang dan menyadari bahwa mereka tidak membutuhkan banyak barang yang telah mereka kumpulkan. Jika itu kamu, Anda mungkin dapat menghasilkan aliran pendapatan dalam beberapa tahun pertama pensiun Anda dengan secara bertahap menjual barang-barang dari garasi Anda, ruang bawah tanah, loteng, dan/atau unit penyimpanan.

Anda dapat melakukannya melalui eBay, atau melalui serangkaian penjualan pekarangan. Perusahaan yang berspesialisasi dalam penjualan real estat mungkin dapat membantu Anda menurunkan beberapa barang, dan jika Anda memiliki koleksi yang berpotensi berharga, Anda mungkin menemukan penilai untuk membantu Anda memutuskan bagaimana untuk melanjutkan. Anda bahkan dapat menyumbangkan banyak barang untuk amal, menikmati potongan pajak untuk masalah Anda. Catatan, meskipun, bahwa Anda harus memiliki tanda terima dan mencantumkan nilai pasar wajar untuk barang bekas. Anda juga harus merinci potongan Anda jika Anda menginginkan keringanan pajak ini, dan total potongan Anda harus melebihi potongan standar Anda (yang baru-baru ini meningkat) agar ini sepadan.

Nomor 3: Membayar hutang

Inilah cara lain untuk menyimpan lebih banyak uang di saku Anda yang mungkin tidak terpikirkan oleh Anda:Melunasi utang berbunga tinggi yang telah Anda tanggung. Umumnya baik untuk bertujuan memasuki masa pensiun dengan utang sesedikit mungkin, untuk membantu menekan pengeluaran Anda. Itu sangat penting dengan utang dengan suku bunga tinggi, seperti itu dari kartu kredit.

Membayangkan, Misalnya, bahwa Anda berutang $20, 000 dan Anda dikenakan tingkat bunga yang tidak biasa sebesar 20%. Itu berjumlah sekitar $4, 000 yang Anda bayar setiap tahun hanya untuk bunga! Setelah hutang itu dilunasi, Anda akan menyimpan $4 itu, 000 untuk Anda sendiri alih-alih menyerahkannya ke perusahaan kartu kredit. Keluar dari utang tidak selalu mudah, tetapi bisa dilakukan -- dan banyak orang telah berhasil membayar utang besar.

Nomor 4: Mengumpulkan hadiah kartu kredit

Jika Anda dibebani dengan hutang kartu kredit yang besar, rute yang menghasilkan pendapatan ini bukan yang terbaik untuk Anda. Tetapi jika Anda dapat mengendalikan pengeluaran kartu kredit Anda, Anda mungkin dapat mengumpulkan sejumlah uang untuk itu -- atau kredit pada laporan mutasi Anda atau imbalan lainnya, mungkin untuk belanja atau jalan-jalan. Anda hanya perlu memeriksa kebiasaan belanja Anda untuk melihat kategori apa yang menghasilkan banyak uang dan untuk mempelajari lebih lanjut tentang kartu kredit terbaik di luar sana. Ada banyak kartu kredit cash-back yang bagus yang menawarkan pengembalian hingga 2% atau lebih untuk apa saja yang Anda beli. Jika Anda menghabiskan, mengatakan, $1, 000 per bulan dengan kartu kredit, itu $12, 000 per tahun, yang akan memberi Anda $240 kembali setiap tahun.

Anda dapat mengumpulkan lebih banyak lagi dengan menjadi lebih bertarget dan strategis. Jika Anda menghabiskan banyak uang untuk belanjaan, Misalnya, Anda mungkin menggunakan kartu yang memberi Anda 6% kembali dari pengeluaran itu. Jika Anda menghabiskan banyak uang di Amazon.com, Anda bisa mendapatkan 5% kembali untuk pembelian tersebut dengan kartu yang tepat. Beberapa kartu cash-back menawarkan kategori berputar di mana Anda bisa mendapatkan 5% kembali, sehingga Anda dapat menghemat pembelian perbaikan rumah Anda untuk bulan yang tepat. Mereka yang sering bepergian (setelah pandemi berlalu) dapat memanfaatkan kartu kredit terkait perjalanan untuk mengumpulkan banyak poin dan hadiah yang dapat digunakan sebagai pengganti uang tunai, menyimpan lebih banyak uang di saku Anda.

Nomor 5: Menyewakan ruang di rumah Anda

Akhirnya, pikirkan tentang rumahmu. Anda mungkin menghemat uang dengan perampingan menjadi yang lebih murah, tapi Anda bisa menghasilkan pendapatan tanpa bergerak, juga. Anda mungkin menyewakan ruang di rumah Anda -- atau seluruh rumah Anda -- untuk waktu yang singkat, melalui layanan seperti Airbnb atau Vrbo. Jika Anda bisa mendapatkan $150 per malam dan Anda menyewakan tempat Anda selama 20 malam per tahun, itu $3, 000 dalam penghasilan tambahan! Tergantung di mana Anda tinggal, Anda mungkin dapat menagih lebih banyak.

Bagaimanapun Anda melakukannya, Anda akan membutuhkan penghasilan di masa pensiun. Jadi pastikan untuk merencanakan bagaimana Anda akan melakukannya, dan untuk menabung secara agresif dan berinvestasi secara efektif untuk menyiapkan masa depan yang aman secara finansial bagi diri Anda sendiri.

-

Mengapa Bandingkan Aktual Vs. Anggaran?

Close-up dari wanita menggunakan kalkulator kecil. Sebagian besar perusahaan menyiapkan anggaran untuk setiap aktivitas yang mereka lakukan, serta operasi normal mereka. Pada akhir periode waktu atau

-

Apa itu Akuisisi Horizontal?

Akuisisi horizontal, juga dikenal sebagai penggabungan horizontal atau integrasi horizontal, adalah strategiStrategi PerusahaanStrategi Perusahaan berfokus pada bagaimana mengelola sumber daya, risiko

-

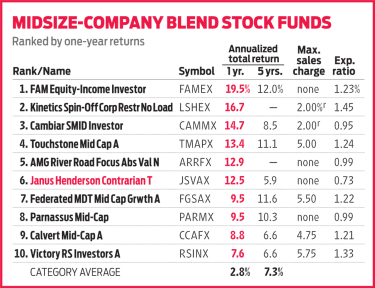

Janus Henderson Contrarian Fund Mendapat Manajer Baru yang Menjanjikan

Investasi kontrarian adalah tentang melawan tren. Ini pas, kemudian, bahwa ketika Nick Schommer mengambil alih Janus Henderson Contrarian (JSVAX) pada Juli 2017, dia merombak strategi dana tersebut.

-

52 Cara Ramah Anggaran Untuk Mengobati Diri Sendiri

Anda pasti akan sampai pada titik di mana Anda merasa perlu memperlakukan diri sendiri. Namun, penting bahwa setiap kali Anda memutuskan, Anda melakukannya sesuai anggaran, sehingga Anda tidak mempeng

Tabungan

- Berapa banyak yang harus saya simpan setiap bulan?

- Kastil Cinderella Dunia Disney semakin ajaib

- 3 Diskon Penting untuk Membantu Tabungan Pelajar

- 5 cara untuk menggunakan broker Anda seperti rekening tabungan

- Bagaimana cara pensiun di luar negeri dengan $500 sebulan

- Memerangi kesenjangan kekayaan rasial:7 uang bergerak untuk individu kulit berwarna

-

Begini Cara Anda Mengajukan Hipotek

Begini Cara Anda Mengajukan Hipotek Jika Anda semakin dekat dengan kepemilikan rumah, selamat:Ini adalah langkah besar, layak untuk dirayakan. Ini juga kerumitan besar, tidak peduli ke arah mana Anda melihatnya, dan penuh dengan langkah...

-

Apakah Asuransi Penyewa Lemonade Sah? | Ulasan Perusahaan

Apakah Asuransi Penyewa Lemonade Sah? | Ulasan Perusahaan Sementara membeli asuransi terkenal membosankan dan membosankan, sebuah perusahaan baru bernama Lemonade berjanji untuk mengubah segalanya. Dengan penyewa Lemonade dan asuransi pemilik rumah, Anda dap...

-

Apa itu Make To Stock (MTS)?

Apa itu Make To Stock (MTS)? Make to Stock (MTS) adalah teknik produksi konvensional dimana produsen memproduksi komoditas dalam skala besar sesuai dengan permintaan konsumen yang diantisipasi. Beberapa komoditas diletakkan di ra...

-

Tawaran untuk Membeli Konstitusi oleh Co-Op yang Didukung Blockchain Kalah menjadi $43,2 juta Tawaran

Tawaran untuk Membeli Konstitusi oleh Co-Op yang Didukung Blockchain Kalah menjadi $43,2 juta Tawaran Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...