6 tips uang terbaik untuk lulusan perguruan tinggi baru

Saat Anda memasuki dunia kerja setelah lulus, Anda harus memulai di jalur keuangan yang benar. Berikut adalah enam tips untuk membantu Anda mengelola uang dengan bijak. (iStock)

Akhir dari kehidupan akademis Anda adalah masa transisi besar. Saat Anda memasuki dunia nyata bekerja dan mendukung diri sendiri, Anda harus membuat keputusan keuangan yang tepat sejak awal untuk mempersiapkan diri Anda untuk masa depan yang lebih aman.

Untuk membantu Anda melakukannya, ikuti enam tips keuangan pribadi ini untuk mengendalikan pengelolaan uang Anda:

- Tetapkan tujuan keuangan secepatnya

- Buat anggaran dan mulailah menabung

- Pertimbangkan untuk membiayai kembali pinjaman pelajar Anda

- Bangun skor kredit Anda

- Manfaatkan potongan pajak

- Menjadi investor

1. Tetapkan tujuan keuangan ASAP

Jika Anda tidak tahu apa yang ingin Anda capai dengan uang Anda, kemungkinan Anda tidak akan mencapai banyak hal. Untuk memastikan Anda menggunakan uang hasil jerih payah Anda dengan bijak, luangkan waktu setelah lulus untuk mempertimbangkan apa yang paling penting bagi Anda.

Idealnya, Anda harus menetapkan tujuan keuangan jangka panjang (seperti menabung cukup untuk pensiun pada usia 65 tahun) serta tujuan jangka menengah dan jangka pendek (seperti menabung untuk liburan tahun depan atau rumah dalam lima tahun). Jadilah spesifik baik dalam jumlah uang yang Anda perlukan untuk mencapai tujuan Anda serta waktu yang Anda inginkan.

2. Buat anggaran dan mulailah menabung

Menggunakan uang Anda secara bertanggung jawab adalah kunci untuk mencapai tujuan Anda, dan anggaran memungkinkan hal itu. Gunakan anggaran Anda untuk menetapkan setiap dolar pekerjaan dan jangan lupa untuk memasukkan tabungan untuk tujuan Anda di antara pekerjaan itu.

Untuk membuat anggaran, mulailah dengan melacak pengeluaran sehingga Anda tahu di mana uang Anda saat ini digunakan. Carilah pemotongan pengeluaran untuk membebaskan uang tunai untuk tujuan Anda dan memperlakukan tabungan sebagai tagihan yang harus Anda bayar bersama dengan pembayaran sewa dan mobil Anda sehingga Anda mengalokasikan dana untuk tujuan Anda sebelum pengeluaran diskresioner yang tidak perlu.

3. Pertimbangkan untuk membiayai kembali pinjaman pelajar Anda

Jika Anda memiliki hutang pinjaman mahasiswa, membayarnya kemungkinan akan menjadi salah satu tujuan keuangan utama Anda. Anda perlu memahami apa opsi pembayaran Anda, serta jenis utang yang Anda miliki sehingga Anda dapat mengembangkan rencana pembayaran yang cerdas.

Pinjaman pelajar federal menawarkan manfaat peminjam termasuk pilihan dalam opsi pembayaran, fleksibilitas dalam mengubah paket pembayaran atau menjeda pembayaran, dan bahkan kesempatan untuk mendapatkan bagian dari pinjaman Anda diampuni dalam keadaan tertentu. Mereka biasanya juga memiliki suku bunga tetap yang rendah.

pinjaman mahasiswa swasta, di samping itu, tidak menawarkan semua manfaat ini dan Anda mungkin terjebak dengan utang pada tingkat yang tinggi. Jika begitu, refinancing pinjaman mahasiswa Anda dapat membantu Anda untuk menghemat pembayaran bulanan Anda dan menjadi bebas utang lebih cepat. Dengan suku bunga yang sangat rendah saat ini, Anda berpotensi dapat mewujudkan penghematan yang signifikan dengan membiayai kembali jika Anda adalah peminjam yang memenuhi syarat atau memiliki cosigner yang bersedia menjamin pinjaman Anda.

Untuk menentukan apakah pembiayaan kembali dapat menyelamatkan Anda, kunjungi Credible untuk membandingkan tingkat pembiayaan kembali pinjaman mahasiswa dari beberapa pemberi pinjaman sekaligus tanpa mempengaruhi nilai kredit Anda.

Jika Anda menemukan Anda dapat menurunkan tingkat Anda, pertimbangkan untuk mengajukan pinjaman pembiayaan kembali secepatnya untuk membuat hutang pinjaman pelajar Anda lebih murah. Lagi, Kredibel dapat membantu Anda mengetahui tingkat pembiayaan kembali pinjaman siswa seperti apa yang memenuhi syarat Anda hari ini.

4. Bangun skor kredit Anda

Kredit yang baik adalah dasar dari kehidupan finansial yang kokoh dan Anda harus mulai membangun kredit sesegera mungkin. Membuka kartu kredit mungkin merupakan cara termudah untuk melakukannya karena Anda dapat mulai membuat riwayat pembayaran yang positif dan menunjukkan bahwa Anda menggunakan kartu Anda secara bertanggung jawab.

Anda dapat mengunjungi pasar online seperti Credible untuk menemukan kartu kredit yang tepat untuk Anda yang memungkinkan Anda meningkatkan skor sekaligus berpotensi mendapatkan imbalan yang besar.

Kalau tidak, jika Anda sudah memiliki banyak hutang kartu kredit karena Anda meminjam saat di sekolah, saldo Anda yang tinggi dapat merusak nilai kredit Anda. Pinjaman konsolidasi utang dapat mempermudah pembayaran utang Anda, sementara juga menunjukkan kepada pemberi pinjaman bahwa Anda dapat bertanggung jawab untuk membayar baik pinjaman angsuran maupun utang bergulir.

Anda dapat mengunjungi Credible untuk membandingkan tarif dan pemberi pinjaman dan melihat apakah konsolidasi dapat menghemat uang Anda, membantu Anda menjadi bebas utang lebih cepat, dan meningkatkan skor kredit Anda secara bersamaan.

5. Manfaatkan keringanan pajak

Lulus dan mengambil pekerjaan nyata berarti mengajukan pengembalian pajak, jika Anda belum melakukannya. Kabar baiknya adalah, Anda memiliki beberapa opsi untuk keringanan pajak jika Anda berinvestasi di akun seperti 401(k), IR, atau rekening tabungan kesehatan (HSA).

Akun-akun ini dapat membantu Anda berinvestasi di masa depan tanpa mengurangi penghasilan kena pajak Anda, jadi mulailah berkontribusi untuk mereka.

6. Menjadi investor

Tidak cukup menabung untuk masa depan Anda — Anda perlu berinvestasi jika Anda ingin mendapatkan pengembalian yang wajar dan membangun kekayaan. Banyak orang melakukan yang terbaik dengan berinvestasi dalam dana indeks yang melacak kinerja pasar karena risikonya lebih kecil daripada memilih saham individual. Jika Anda ingin berinvestasi dengan sangat mudah, Anda mungkin juga ingin mempertimbangkan untuk menggunakan robo-advisor yang akan menginvestasikan dana Anda untuk Anda setelah Anda menjawab beberapa pertanyaan sederhana tentang jadwal investasi Anda, sasaran, dan toleransi risiko.

-

Bagaimana Melakukan Pencarian Online Gratis Untuk Uang atau Dana yang Tidak Diklaim

Temukan uang tunai yang tidak diklaim menggunakan Internet. Menemukan uang atau dana yang tidak diklaim tidak perlu mengeluarkan biaya apa pun. Anda dapat melakukan pencarian online gratis untuk mene

-

Apa Itu Perhatian? Dan Haruskah Saya Bermeditasi?

Apakah Anda sering merasa kewalahan dan gelisah? Apakah perasaan itu muncul tanpa alasan yang jelas? Itu terjadi pada kita semua. Selama saat-saat itu, kita merasa buruk. Kami membuat keputusan yang

-

Sistem Non-Sistem untuk Perdagangan yang Lebih Cerdas:Strategi Opsi

Katakanlah Anda memiliki sistem untuk menemukan dan melaksanakan perdagangan saham. Dan mungkin sistem itu bekerja. Tapi jika Anda bisa membuatnya lebih baik, Maukah kamu? Membuatnya lebih baik mung

-

Apa itu Perangkat Lunak Manajemen Biaya &Mengapa Penting?

Mengelola pengeluaran bisnis adalah perhatian utama bagi semua perusahaan, dan yang sulit diatur dengan proses manual, kuitansi kertas dan catatan tulisan tangan. Dengan menggunakan perangkat lunak un

Tabungan

- Perbandingan Tabungan Pendidikan

- Bagaimana cara menabung saat darurat jika Anda masih mendapatkan gaji

- Bagaimana saya harus menginvestasikan cek stimulus di masa depan?

- 5 istilah rekening tabungan yang harus Anda ketahui

- 5 Cara Mencari Uang untuk Memulai Dana Darurat

- 5 cara rekening tabungan hasil tinggi akan meningkatkan tabungan Anda secara keseluruhan

-

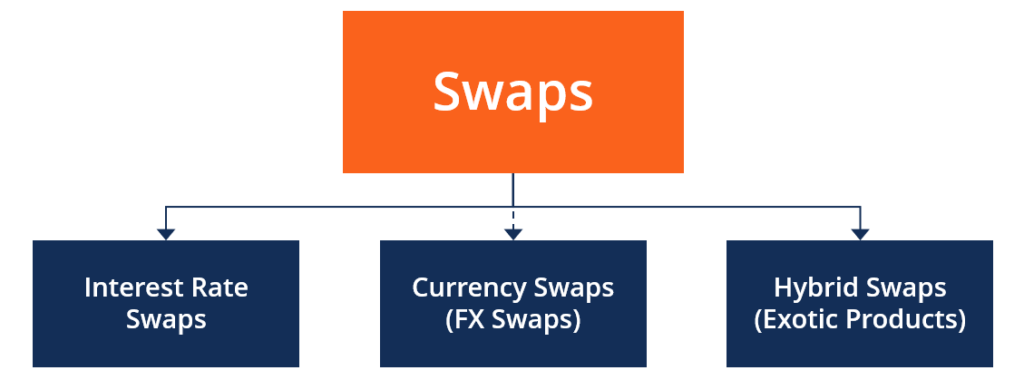

Apa itu Kontrak Swap?

Apa itu Kontrak Swap? Kontrak swap adalah derivatif keuangan yang memungkinkan dua agen yang bertransaksi untuk swap aliran pendapatanAliran PendapatanAliran Pendapatan adalah berbagai sumber dari mana bisnis mendapatkan u...

-

Cara Menghitung Kewajiban

Cara Menghitung Kewajiban Gunakan persamaan neraca untuk menghitung kewajiban. Sebagian besar perusahaan memiliki kewajiban. Kewajiban ini, atau dikenal sebagai hutang, bersifat jangka pendek atau jangka panjang. Kewajiban ja...

-

Apa Klausul Amandemen FHA itu?

Apa Klausul Amandemen FHA itu? Administrasi Perumahan Federal Departemen Perumahan dan Pembangunan Perkotaan mengasuransikan hipotek untuk pembeli rumah berpenghasilan rendah. Asuransi ini memberikan kepercayaan kepada pemberi pinj...

-

Apa itu Kualitas Keamanan?

Apa itu Kualitas Keamanan? Memilih kualitas keamanan yang tepat adalah salah satu faktor terpenting untuk dipertimbangkan dalam berinvestasi. Keamanan mengacu pada instrumen keuangan yang dapat dinegosiasikan yang memiliki nila...